消费基金重仓科技股 网友坐不住了 算不算“挂羊头卖狗肉”?.

“买的是消费基金,一看重仓股却像买了科技基金?”最近发出这样疑问的基民可能不少。

财联社记者在也统计中发现,一些消费主题基金的最新前十大重仓股里,出现了光模块、PCB、半导体、工业制造、航运等方向的个股,净值走势也越来越接近科技成长主线。

直观认知里,消费主题基金往往与白酒、食品饮料、家电、免税、医药、零售等板块联系在一起,这种反差,也让消费主题基金是否出现风格漂移的话题再次被推到台前。

首先是持仓结构在拉开。部分产品仍在围绕白酒、乳制品、调味品、出行服务、港股消费、新消费品牌等方向做结构切换;也有产品在一季报中呈现出更强的科技制造色彩。

其次是业绩表现上,也带来不同体感。Wind数据显示,截至5月6日,全市场名称中包含“消费”的主动权益基金共有167只,年内业绩分化明显。按复权单位净值增长率统计,财通资管消费精选年内涨幅达到36.18%,恒生前海消费升级、国投瑞银信息消费、大成科技消费涨幅均超过20%;另一边,德邦大消费、东方城镇消费主题、国泰海通消费机遇等产品年内跌幅已超过15%。同为消费主题,首尾收益差已超过55个百分点。

由此就回到基民的关注话题,消费基金买科技股,究竟是在消费外延之内做扩展,还是已经偏离了原有主题?当下至少存在两个结论,一是存在漂移,二是随着消费产业边界不断外延,一些基金产品的持仓已不再局限于传统消费资产,严格意义上讲,并不能称为漂移。

科技股进了消费基金重仓名单

对基民而言,产品名称中出现“消费”字样,传统感知会停留在白酒、食品饮料、家电、医药消费、免税、出行服务等更传统消费行业。但在不少基金合同中,对消费行业已经给出了更宽泛的表述,电子、通信、汽车、机械设备、计算机、金融、地产等行业,都可能被纳入“可选消费”或“泛消费”范围。

从年内涨幅居前的产品看,科技制造成为部分消费主题基金净值弹性的直接来源。

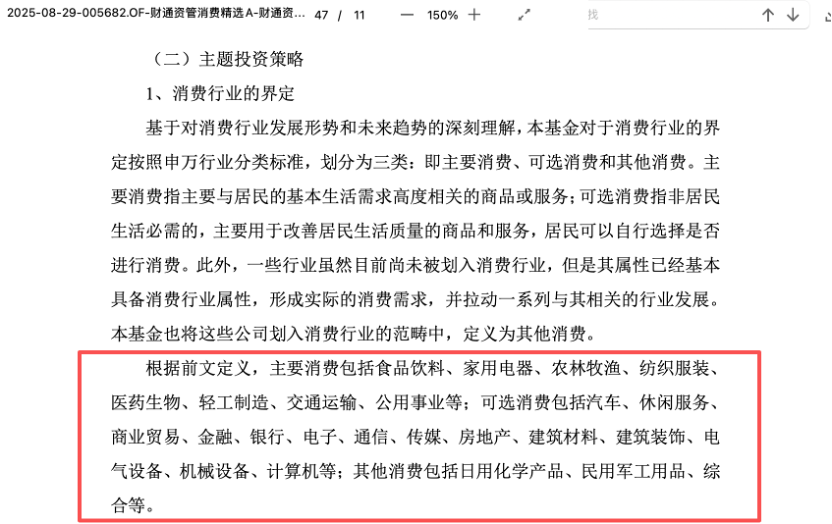

财通资管消费精选是最典型的样本之一。该基金年内复权单位净值增长率居样本首位,达到36.18%。但从一季报前十大重仓股看,组合已经很难与传统消费关联。报告期末,该基金前十大重仓股分别为宏和科技、腾景科技、中富电路、环旭电子、招商轮船、中远海能、沪电股份、鹏鼎控股、田中精机、中材科技,其中电子、通信、PCB、工业制造、航运、材料等方向占据主要位置。

该基金合同也确实对消费行业的界定宽泛。除食品饮料、家电、农林牧渔、纺织服装、医药生物、轻工制造、交通运输、公用事业等“主要消费”外,还把汽车、休闲服务、商业贸易、金融、银行、电子、通信、传媒、房地产、建筑材料、建筑装饰、电气设备、机械设备、计算机等列入“可选消费”范围。

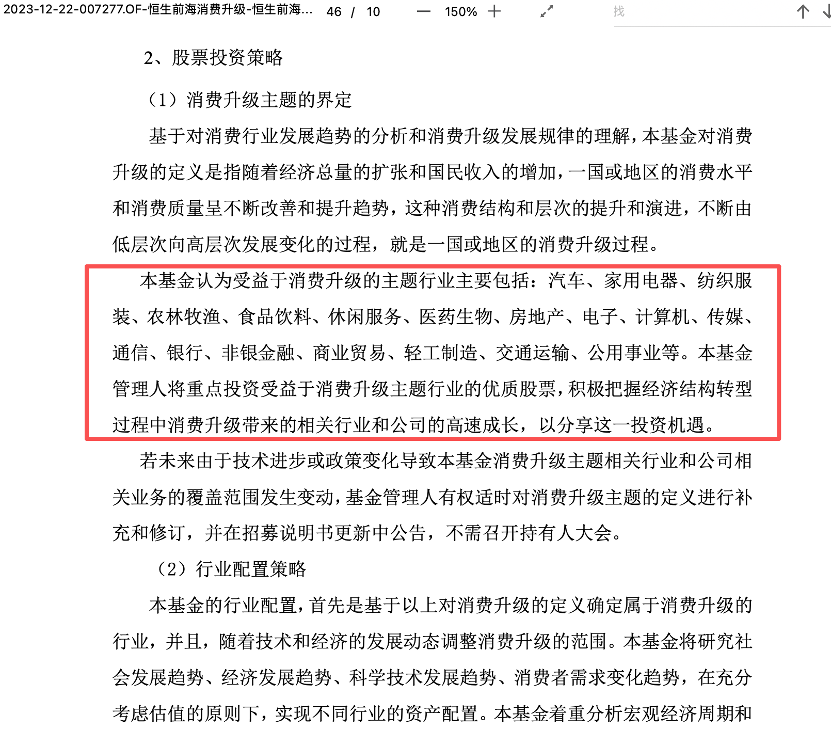

恒生前海消费升级也呈现类似特征。该基金年内复权单位净值增长率为26.75%。截至2026年一季度末,持仓显示,该基金重仓中际旭创、新易盛、阿里巴巴-W、东山精密、芯原股份、源杰科技、沪电股份、深南电路、广合科技、长光华芯等个股,前十大持仓几乎集中在光通信、半导体、PCB及电子制造链条。

该产品的合同口径同样较宽,基金合同中指出受益于消费升级的主题行业包括汽车、家用电器、纺织服装、农林牧渔、食品饮料、休闲服务、医药生物、房地产、电子、计算机、传媒、通信、银行、非银金融、商业贸易、轻工制造、交通运输、公用事业等。

这就解释了为什么一些看起来“远离消费”的持仓,在合同口径下仍可能被纳入消费范畴。比如电子、通信、机械设备、交通运输,在普通投资者印象中更接近科技、制造或周期,但在部分基金合同的消费定义中,它们便被放进了可选消费或泛消费外延。

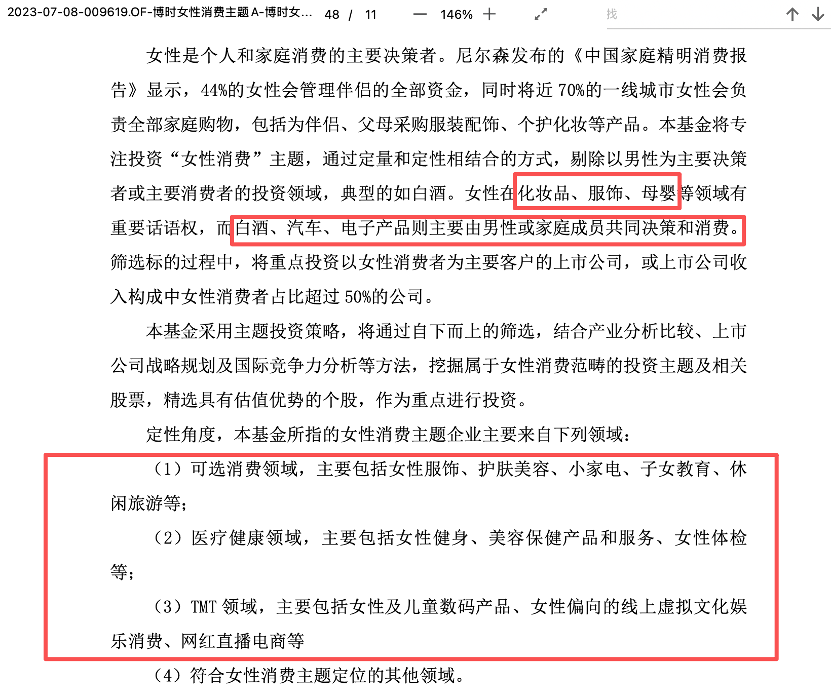

还有一些产品则呈现出“消费打底、科技抬升弹性”的混合特征。比如博时女性消费主题一季报前十大重仓股中,泡泡玛特、毛戈平、新乳业、老铺黄金、西麦食品等标的仍具备较强消费属性,但水晶光电、中际旭创也进入核心持仓;其中,水晶光电、中际旭创分别代表消费电子、光通信等方向,已明显超出传统女性消费或日常消费的直观范畴。

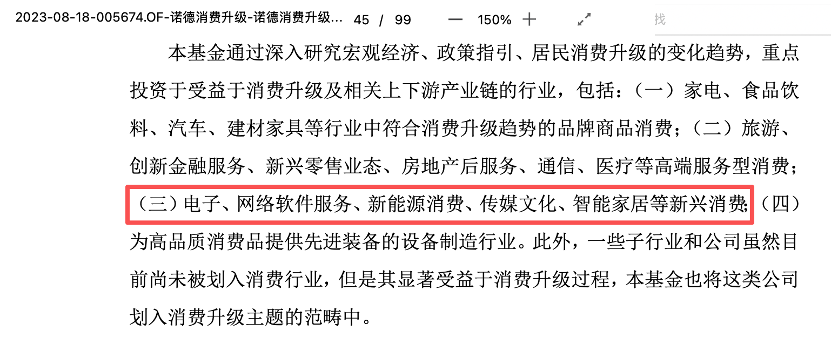

诺德消费升级的持仓也体现出类似交叉特征。截至一季度末,该基金前十大重仓股包括恒瑞医药、万辰集团、鹏鼎控股、铂科新材、沪电股份、贵州茅台、蓝思科技、东鹏饮料、药明康德、银轮股份。这里面既有白酒、饮料、医药、零食渠道等消费或泛消费标的,也有PCB、电子材料、消费电子、汽车零部件等科技制造和制造业链条公司。

相较之下,海富通消费优选的持仓更接近“泛消费”框架。其前十大重仓股包括潮宏基、春秋航空、燕京啤酒、万辰集团、石头科技、比亚迪、美的集团等,覆盖黄金珠宝、出行、啤酒、零食渠道、智能家电、汽车和家电等方向;但组合中也出现法拉电子、浪潮信息、北部湾港等个股,使其并非单一传统消费风格。

除此之外,如国投瑞银信息消费、大成科技消费等的情况又有所不同。这类产品名称本身已经带有“信息消费”或“科技消费”字样,基金合同和投资目标也更明确地把科技纳入产品定位。

合同口径留下持仓解释空间

财联社记者翻阅多只消费主题基金合同发现,几乎所有产品都会对“消费”或“消费升级”相关行业作出界定,但不同产品之间的行业覆盖范围、外延宽窄并不完全一致。(下图为博时女性消费主题、诺德消费升级对消费的界定)

从这个角度看,部分被投资者质疑的产品,更准确的表述或许是“投资者感知上的漂移”或“持仓风格向科技制造扩张”,而不能算真正意义上的“漂移”。

谈及此,一位基金市场人士也向财联社记者坦言,早期成立的一些带行业、风格字样的主动权益产品,基金合同约定的投资范围相对宽泛。部分消费基金定义中的消费行业,早已不限于传统衣食住行,而是把改善居民生活质量、拉动消费需求、参与消费升级链条的行业也纳入其中。

不过,合同边界宽,并不代表投资者质疑没有道理。基金名称承担着最直接的识别功能。当一只名为消费精选、消费升级的产品,前十大重仓股中多数为光模块、PCB、半导体或工业制造标的时,即便合同留有空间,投资者也会自然追问,自己买到的风险收益特征是否仍符合最初预期。

如何面对漂移争议?

今年以来,科技成长板块弹性更高,部分消费主题基金向科技制造倾斜后,净值表现也更突出。这让“风格漂移”争议变得更复杂。

一方面,传统消费仍处在修复过程中,部分消费基金仍在消费框架内做调整。以易方达消费精选为例,该基金在一季报运作分析中提到,2026年一季度内需仍偏弱,处于温和修复阶段,消费股回调明显;组合本季度增加了整车股、调味品和必选品配置,并大幅降低互联网相关公司配置。

另一方面,一些基金经理通过更宽泛的泛消费框架,提升了组合进攻性。海富通消费优选一季报的持仓中,既有黄金珠宝、航空出行、啤酒、零食渠道,也有家电、汽车和智能硬件。

这类组合不再是过去投资者熟悉的“白酒加家电”消费基金,而更像是围绕居民消费升级、服务消费、新消费品牌、智能消费、出行链条进行组合配置。边界更宽,组合也更容易呈现跨行业特征。

争议最大的地方在于,科技持仓能带来更高弹性,也可能改变产品波动来源。当消费主题基金通过光模块、半导体、PCB等高景气赛道取得领先收益时,短期业绩改善会弱化部分持有人的不满;一旦科技板块回调,投资者对产品定位的质疑往往会更集中。

业内人士认为,主题基金的“名实一致”并不要求基金经理长期机械配置某几个传统行业,但产品名称、合同边界、季报持仓和基金经理表述之间需要保持可解释性。尤其是合同定义本就较宽的产品,更应在定期报告中说明相关持仓与消费主题之间的关系,而不是简单把所有跨行业配置都放进“泛消费”的篮子里。

对投资者而言,消费基金已经不能只按名称理解。食品饮料、家电、医药、汽车、社服、黄金珠宝、潮玩、宠物、航空、互联网平台、消费电子,都可能被放进不同基金经理的消费框架中。需要进一步辨认的是,基金经理究竟是在消费产业链内部寻找新的增长方向,还是借助宽泛主题转向另一个完全不同的市场风口。前者更多反映消费外延的变化,后者才更接近持有人担心的风格漂移。

(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: