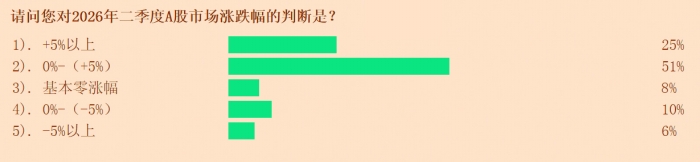

短期震荡不改市场向上趋势 “泛能源+成长”双主线配置成共识

经历“五一”假期休市后,A股迎来5月首个交易日,市场表现受到各方关注。从假期期间外围市场表现看,在中东地缘冲突延续的背景下,国际油价呈现高位上涨态势,美股、日股、韩股等主要市场表现分化。

对于A股节后表现,业内人士认为,市场或将围绕外部地缘冲突反复、国内基本面修复以及后续政策预期持续博弈,随着海内外负面因素有望逐渐明朗,短期震荡不会改变市场向上的整体趋势。结合对A股上市公司2026年一季报整体表现及行业板块景气度的分析,包括新能源在内的泛能源方向以及以AI为代表的科技成长方向仍是值得关注的布局主线,包括公用事业在内的部分防御性板块也具备配置价值。

5月宏观层面需关注两大因素

回顾五一假期期间外围市场的走势,全球权益市场表现分化,日韩股市整体延续上涨态势,美股则冲高回落。先于A股开市的港股在5月4日上涨,迎来5月开门红,但随着外围扰动因素持续发酵,5月5日三大股指集体收跌。

展望五一假期后A股市场行情,中国银河证券首席策略分析师杨超认为,市场或围绕外部地缘冲突反复、国内基本面修复以及后续政策预期持续博弈:“美伊冲突处在局部摩擦与军事对峙不断的状态之中,谈判难以在短期内达成一致,仍是扰动全球金融市场的不确定性因素;从基本面情况看,一季度国民经济实现良好开局,A股上市公司整体收入改善且利润修复;政策层面,日前召开的中共中央政治局会议明确‘推动中小金融机构改革,稳定和增强资本市场信心’,从政策层面呵护市场长期健康发展。”

“五一”假期期间,随着中东地缘冲突延续,国际油价再度上涨,进一步提升了市场对通胀反弹的预期,这也将成为压制美联储降息预期的重要因素,从而影响权益市场未来表现。

在东吴证券首席策略分析师陈刚看来,5月宏观层面的核心关注点或集中在两个方面:一是国际油价预计维持高位运行,当前市场对地缘冲突的情绪交易已趋于钝化,定价逻辑转向现实基本面;二是高油价对经济的传导效应将在数据层面显现,5月中上旬美国4月通胀数据将出炉,预计通胀上行压力较大,可能导致大类资产对降息预期重新定价,对A股及港股市场流动性、科技成长板块的交易情绪形成压制。

考虑到A股在4月的反弹行情中积累了不少涨幅,国信证券策略首席分析师吴信坤认为,短期市场行情可能在急涨后出现阶段性反复,但随着海内外负面因素有望逐渐明朗,短期震荡不会改变市场整体向上的趋势,对投资者而言,配置上应重视结构均衡。

一季报中挖掘景气度线索

就外部因素而言,中东地缘冲突无疑最牵动投资者的目光;就内部因素而言,4月A股上市公司2026年一季报整体披露完毕,如何从行业板块和景气度中挖掘后市投资布局线索,受到各方重视。

吴信坤统计发现,从整体表现看,2026年一季度,全A盈利延续修复趋势:全部A股2026年一季度归母净利润累计同比增速为6.8%,相较2025年四季度的2.0%有所回升;A股非金融两油上市公司2026年一季度归母净利累计同比增速为11.5%,较2025年四季度的-1.4%改善幅度更大。

就行业板块而言,吴信坤表示,在战略资源品涨价带动下,上游能源材料板块归母净利润累计同比增速从2025年四季度的-1.6%升至2026年一季度的19.6%,其中有色金属、交通运输、石油石化行业盈利增速提升最为显著。此外,受益于AI科技浪潮推动下的科技巨头资本开支增长,TMT板块归母净利润累计同比增速从2025年四季度的19.8%升至2026年一季度的30.4%,其中计算机、电子行业盈利增速提升最为显著。

开源证券首席策略分析师韦冀星认为,A股上市公司2026年一季报呈现出三大惊喜:一是全A整体景气度进一步上行,需求端和利润端修复均显著提速;二是大中型企业引领业绩高增长态势,当前盈利更集中分布于景气行业中的龙头;三是行业层面,科技和周期行业景气度提升最明显,能源、地产、消费行业景气度局部改善。

就投资而言,韦冀星认为,在景气扩散的背景下,景气行业除了要有较高的景气度水平,还需要景气度增速进一步提升。根据景气投资方法论与景气预期比较框架的综合筛选,他建议关注的申万一级行业包括有色金属、计算机、电子、电力设备、纺织服饰、基础化工等,申万二级行业建议关注计算机设备、造纸、其他电子Ⅱ、能源金属、玻璃玻纤、游戏Ⅱ、通信设备、航空机场等。

聚焦泛能源及科技成长方向

从二级市场表现看,A股科创综指近期表现突出并持续刷新历史新高,市场在保持对新能源等板块关注的同时,对部分科技成长板块的热情也在不断升温。对于5月市场配置,记者梳理发现,上述两大主线仍是业内人士关注的重点方向。

陈刚建议,“五一”假期后,聚焦新能源与科技方向,二者兼具业绩支撑与产业逻辑:在油价高位运行背景下,建议关注泛能源品种,特别是新能源方向的锂电、储能、风电,以及周期板块中的化工分支等品种;科技方面,当前AI硬件板块交易结构较为拥挤,短期进一步上涨阻力较大,但行业景气度持续向上的趋势未变,核心标的业绩兑现能力依然较强,建议重点关注业绩与估值匹配度较高的国产算力、半导体设备、PCB等品种。

杨超建议投资者关注三大主线:一是科技创新与产业景气度的确定性趋势,上市公司2026年一季报数据显示,TMT与中游制造是盈利修复的主要方向,半导体、通信设备、航海装备、电池等板块表现较优;二是资源品和部分消费领域,包括受益于PPI回升与涨价逻辑的有色金属、基础化工、石油石化等板块,以及受益于景气度修复与政策支持的部分消费细分领域;三是地缘冲突反复博弈中的能源及替代性需求主题、防御性板块,关注煤炭、煤化工、新能源、金融、公用事业等板块。

对于AI方向投资机遇,华安证券研究所副所长郑小霞认为,当前其已步入业绩驱动行情阶段,呈现出持续时间长、宽基指数小幅震荡上涨、行业分化加剧并更向产业主线集中的特征,因此在配置思路上,需紧密围绕本轮产业趋势方向。其中,泛AI产业链作为绝对核心,将成为决定投资收益的关键所在。因此,建议投资者全面关注AI产业链,细分方向包括算力以及光纤、液冷、电源等配套硬件。

(文章来源:中国证券报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: