AI应用迎“黄金元年”:华泰证券建议拥抱“确定性”,配置“真成长”

1月9日早盘AI应用方向表现强势,AI营销、蚂蚁阿福、AI医疗、抖音豆包、Kimi概念、Sora概念、快手概念、AI语料等纷纷走强,易点天下、博瑞传播、美年健康、利欧股份、引力传媒等涨停;润泽科技、慧辰股份、天龙集团等大涨超10%。

AI应用迎“黄金元年”

华鑫证券表示,2026年AI应用将迎来“黄金元年”,这主要得益于三大拐点:第一,技术的逐步成熟,2025年GPT-5、Gemini 3、Qwen-Max等模型已具备强工具调用、多模态理解、自主规划能力;第二,政策持续护航,提出深入实施“人工智能+”行动的意见并指出形成商业化应用;第三,市场需求共振,从B端降本增效到C端普及。

该机构表示,当下的AI新势力正成为市场的焦点,遭到资本的积极追逐,第一类以Kimi为代表,持续获取新融资,2025年12月31日月之暗面(Kimi)获5亿美元C轮融资,IDG领投1.5亿美元,阿里、腾讯、王慧文等老股东认购,投后估值43亿美元;第二类,以智谱(1月8日登录港股)及MiniMax(1月9日登录港股)为代表冲击资本市场;第三类以Manus为代表,直接出售给大厂。2025年12月底Meta以数十亿美元收购位于新加坡的AI初创公司Manus(背后企业是2023年在中国成立的Monica)。

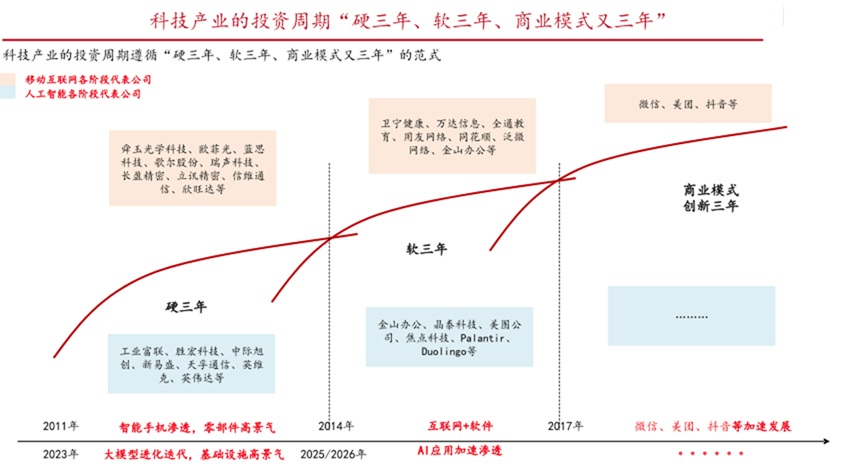

“硬三年”后“软三年”?

而方正证券从科技产业的投资周期角度认为,2026年会是AI应用的投资元年。该机构表示,科技产业的投资周期遵循“硬三年、软三年、商业模式又三年”的范式。2022-2025年,大模型持续进步迭代,驱动算力侧波澜壮阔的行情,光模块、PCB涨幅大幅领先。

故而2026年将成为AI应用投资元年,主要基于:

1)模型侧:能力持续提升,美国OpenAI、Google、Anthropic等公司加速迭代,模型能力显著提升。国内以字节、阿里为代表的厂商,加速投资。在丰富数据的加持下,模型能力大幅提升,进入全球领先阵营;

2)算力侧:GPU、ASIC相互补充,算力成本持续下降,Token价格显著下降;

3)应用侧:2025以来,中美核心公司AI应用产品不断成熟,货币化进展加速。商业模式从Saas收费到基于用量收费,再到基于价值创造收费,商业模式更加立体多元。

拥抱“确定性”,配置“真成长”

华泰证券表示,2026年全球AI应用有望加速规模化放量,商业化闭环“最后一公里”有望构建完成。具体到投资策略,应该是拥抱“确定性”,配置“真成长”。

该机构认为,2026年中国AI应用将进入业绩兑现期,投资逻辑从预期转向业绩驱动。且至少体现三大趋势:

一是,企业数据成为2B AI应用关键,看好长流程应用机遇。高质量企业数据成为AI应用的“核心驱动”,复杂场景提升对企业数据质量与治理要求。

二是,2C AI应用强调“入口”优势,头部厂商加快端侧布。2C AI应用竞争从技术差异转向入口差异,入口决定用户触达效率与渗透深度。大模型厂商/头部互联网企业/优势卡位厂商竞相发力,打造入口级AI应用。其中互联网企业依托超级入口推广2C AI应用,形成传统应用+AI嵌入式绑定。

三是,AI加速“云化”转型,云厂商受益趋势明显。AI变革对数据,算力,存储,网络等基础设施提出更高要求,全面加速企业云化进程。云厂商作为基建环节优先受益,看好业绩持续性。

中邮证券表示,我国大模型产业已从技术追赶迈入系统化布局与生态构建的新阶段,在算法突破、算力协同、数据积累、资本助力及政策支持的共同推动下,国产大模型有望在 2026 年前后实现从“并跑”到部分领域“领跑”的跨越,在全球 AI 竞争中占据关键地位。中国银河认为,2026年将成为AI应用大年,建议持续关注AI应用投资机会。

(文章来源:东方财富研究中心)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: