本周68家上市公司接受机构调研:机械设备、电子和电力设备行业频度最高

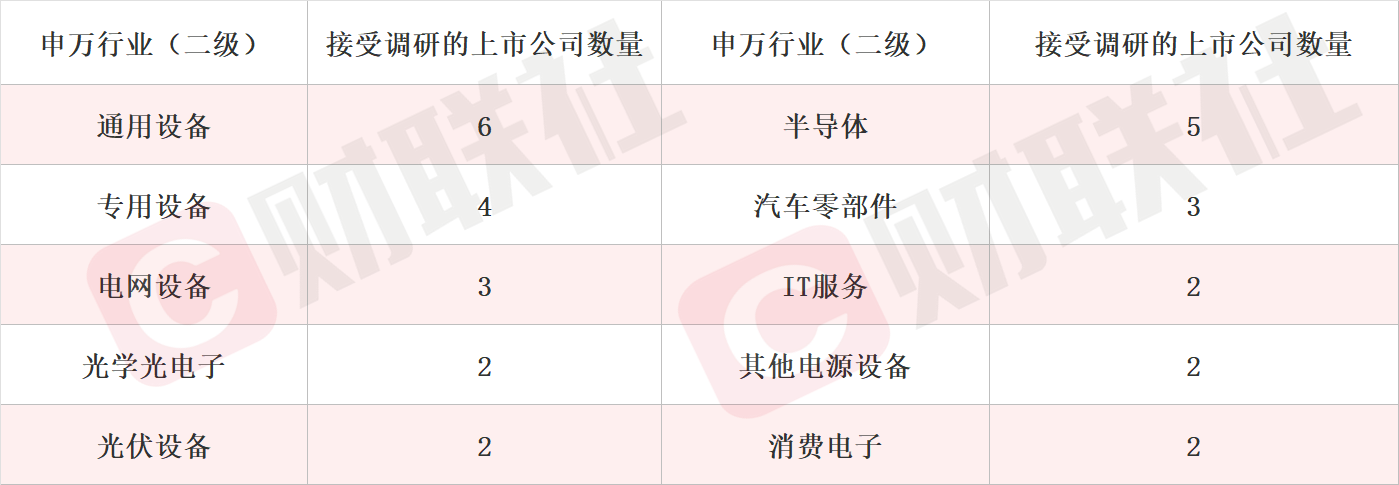

据Choice数据统计,截至今日,沪深两市本周共68家上市公司接受机构调研。按行业划分,机械设备、电子和电力设备行业接受机构调研频度最高。此外,石油石化、商贸零售等行业关注度有所提升。细分领域看,通用设备、半导体和专用设备板块位列机构关注度前三名。此外,电网设备、光学光电子等行业机构关注度提升。

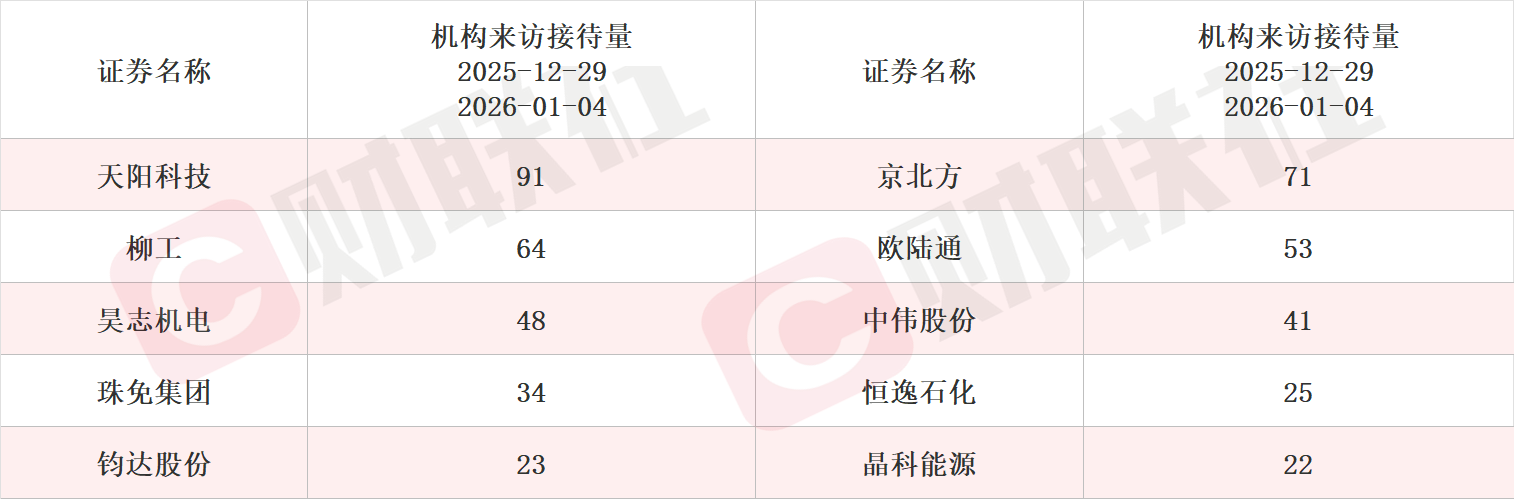

具体上市公司方面,东方钽业、熵基科技和和顺科技接受调研次数最多,均达到2次。从机构来访接待量统计,天阳科技、京北方和柳工排名前三,机构来访接待量分别达91家、71家和64家。

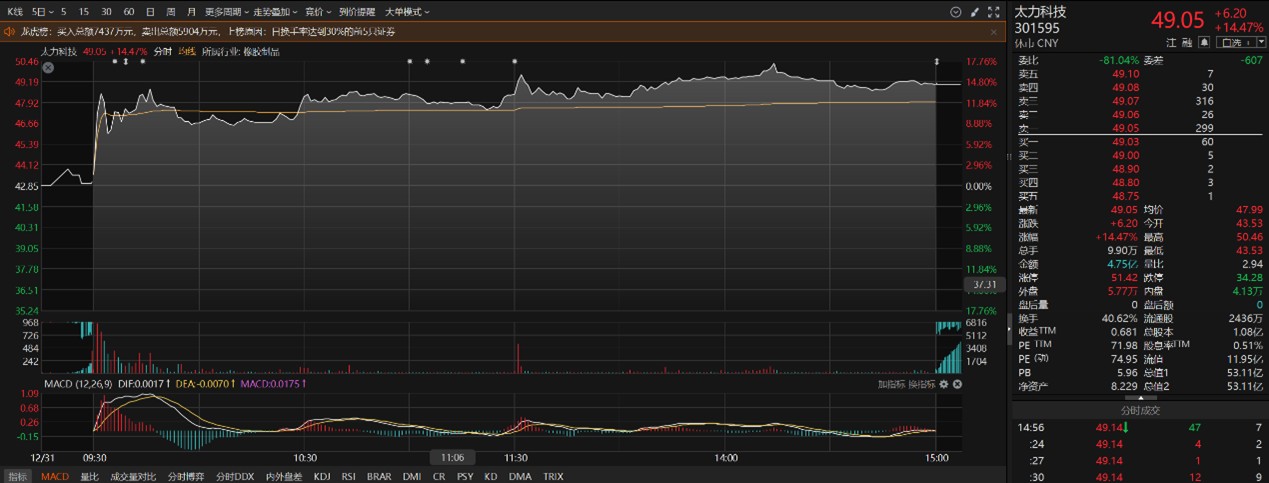

市场表现看,商业航天概念股本周表现活跃。太力科技周一发布机构调研纪要表示,公司材料技术在航天领域的核心应用方向如下:其一,公司为中国航天真空收纳产品独家供应商,核心真空收纳产品深度服务于航天员在轨工作与生活保障;其二,依托公司在纳米流体材料、聚合物弹性体等核心材料领域的技术积淀与优势,正积极拓展防刺割、冲击防护等领域的应用场景,持续拓宽技术落地边界,释放更大市场价值。二级市场上,太力科技周三收盘涨超14%。

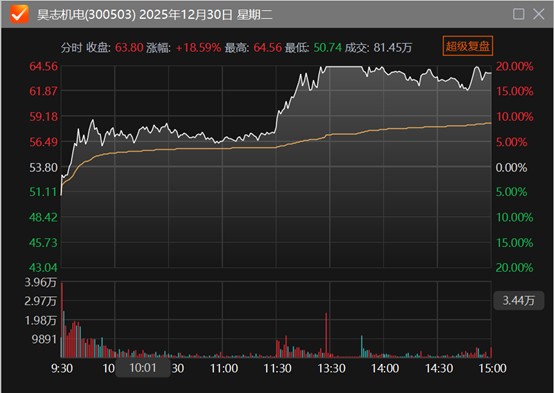

昊志机电周二发布机构调研纪要表示,公司在商业航天领域已与蓝箭航天开展业务合作,部分产品已在头部商业航天公司实现小批量应用,并形成小幅盈利;同时,公司正与行业内多家潜在客户保持沟通并积极推进市场拓展工作。截至2025年9月30日,公司在机器人、商业航天领域的业务合计占主营业务收入约1%。二级市场上,昊志机电当日盘中20CM涨停,收盘涨超18%。

超捷股份周二发布机构调研纪要表示,当前,火箭结构件制造作为商业航天产业链中的关键环节,仍处于供给相对紧张的状态。若明年行业整体推进顺利,产能缺口有望进一步扩大,市场仍将维持供不应求的格局。目前国内具备规模化交付能力的结构件供应商数量有限,而公司在过去一年已实现对头部民营火箭公司的稳定、小批量产品交付,有望凭借先发积累和综合能力持续巩固市场地位。产能方面,公司在2024年上半年完成铆接产线建设,产能为年产10发,可提供壳段、整流罩、发动机阀门等产品,后续根据订单情况可以随时增加产能,建设周期在4个月左右。

巨力索具周一发布机构调研纪要表示,公司在航天领域的合作深度与广度持续提升,产品已系统性应用于多个航天工程项目,如神舟系列、嫦娥系列、长征系列、天宫系列、天问系列等。近年来,公司正积极将技术优势延伸至商业航天前沿领域,国内首个可回收捕获臂的生产、火箭地面静态试验的拉索装置、回收子级自动连接转运装置,以及发射前的安装调试和转运过程都会应用到公司产品。

科德数控周二发布机构调研纪要表示,公司产品已广泛应用于航空航天领域,已为航天科工、航天科技、中航工业、航发集团四大集团项下50余家主机厂及科研院所提供设备,并实现批量化进口替代。同时,公司依托在航天制造领域深厚的技术积淀,参与了运载火箭、卫星等各类航天器及其配套系统的制造,并与多家商用航天领域用户推进合作。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: