A股交易周回顾:探底回升待选择方向

刚过去的交易周(12月15日至19日),A股先跌两天、后涨三天,以部分指数(如万得全A)的日线级别审视,市场探底回升,即将或已经回到“选择方向”的时刻。

如图所示,上方不远处是近期压力位,而下方又是近期两度验证的支撑位,市场接下来的大势无非两种——继续震荡,或向上突破。

前者是我们本月反复体验的“剧本”;

而如果后者下周成真,回过头看,本周三(12月17日)市场普涨,就将被视作“右侧”行情的起点。

回想一下,从这天开始,市场发生了哪些变化?

(1)神秘大资金,借道中证A500ETF入场了

据报道,最新数据显示,全市场A500ETF规模达2459.35亿元,近一周资金净流入327亿元,占股票ETF净流入总额的近七成。

头部产品中,华泰柏瑞A500ETF最新规模412亿元,成为跟踪该指数首只超400亿元的ETF。

除了本周成交额持续破百亿外,该产品另一大看点在于:实际上自12月2日开始,其份额就在连续正增长,足见资金布局并非临时起意。

华泰柏瑞A500ETF基金本月份额变动情况

光大证券研报称,周三市场的强力上涨或许与中长期资金的积极流入有关,可以观察到,近期股票型ETF出现了大幅的净申购。“在资金的积极托举之下,2026年跨年行情或许已经开启。”

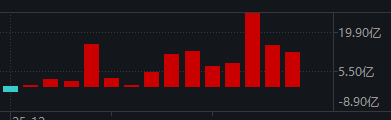

(2)全市场个股连续出现“涨多跌少”的情况

如下图所示,12月前12个交易日,仅有3天是典型的“涨多跌少”。

但本周三开始,普涨的情况明显变多了。

五天下来,共计2977只个股累计上涨,也是12月份目前表现最好的一周。

这也与微盘股和中证2000指数本周较强的表现形成呼应。

主要宽基指数,绝大多数都是在前半周下跌后,于周三出现强力反弹,但周四、周五表现分化(如“双创”指数均横盘震荡),最终形成了上图中的格局。

(3)消息落地,情绪转暖

本周,多个重要事件落地,降低了外部不确定性。

华金证券总结了三大有利条件:

短期政策仍可能偏积极,外部风险有限。

一是短期积极的政策仍可能进一步出台和实施:首先,短期内央行可能降息降准;其次,年底提振消费的政策大概率进一步出台和实施。

二是短期外部风险有限:首先,短期中美关系维持平稳;其次,日央行加息落地。

短期流动性可能进一步宽松。

一是短期宏观流动性可能进一步宽松:首先,美联储短期继续降息的预期有所上升;其次,央行短期可能加大投放流动性。

二是短期股市资金流入可能上升。

当前A股估值和情绪仍处于中性偏高水平。

行业配置方面,前述光大证券研报认为,结合往年规律及当前市场环境,关注成长及消费板块。

其表示,对于成长板块而言,历史来看,“春季躁动”期间,TMT及先进制造板块的弹性相对更大;除往年值得关注的成长方向外,本轮行情中消费板块也值得关注。一方面,当前政策对于消费板块重视程度较高,消费板块有望持续得到政策催化。另一方面,消费板块今年相对滞涨,或许有望获得部分“踏空”资金的青睐。

当然,短线有一个细节不容忽视——周五尾盘,多只高位股遭遇抢跑跳水...

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: