A股蓄势待发,稀土板块估值业绩双升,铜价金银走势强劲

AI摘要:机构认为 A 股新一轮上行动能在蓄势,招商证券称市场震荡上行、新高在望,国金证券、申万宏源分别看好中国资产行情与跨年行情。有色金属板块掀涨停潮,机构称降息与供给因素推动其上涨。商务部对稀土实施出口管制,机构看好稀土板块估值业绩双升及稀土价格、铜价上涨空间。

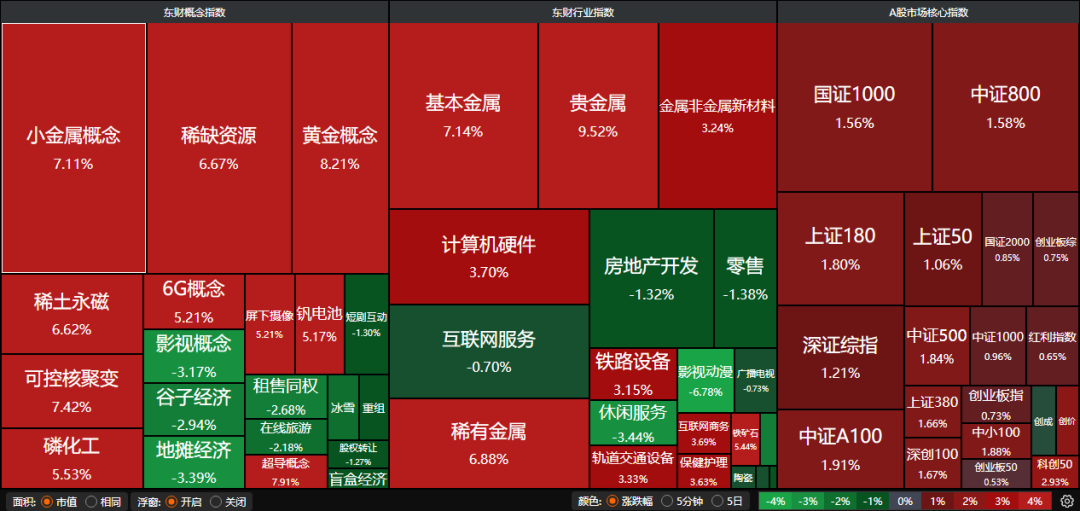

昨日A股迎来10月开门红,沪指突破3900点,涨1.32%,再创十年新高;深证成指涨1.47%,收报13725.56点;创业板指涨0.73%,收报3261.82点。沪深两市成交额达到26532亿。行业板块涨多跌少,贵金属、有色金属、风电设备、钢铁行业、煤炭行业涨幅居前,旅游酒店、房地产服务板块跌幅居前。A股市场蓄势待发,新一轮上行动能正在积聚。

1、新一轮上行动能正在蓄势

招商证券:攻势不改,新高在望

展望10月,市场将会继续延续9月的趋势,保持震荡上行且低斜率的走势。目前市场处在牛市第二阶段的判断没有发生变化,增量资金持续流入的态势没有发生变化,而指数上行速度放缓后,增量资金更加平稳,是驱动市场稳健上行的关键力量。市场震荡上行,A股前景可期。

国金证券:迎接真正的牛市

过去中国的“牛市”,更多是追随了全球金融的过度扩张,其行业联动性本身也依赖于美国驱动。在全球金融资产高位情况下,实物消耗与中国实体经济盈利正在修复,脱虚入实的进程才会带来中国资产的真正行情,也会是资源品新一轮行情的开始,而成长投资会逐步从科技驱动走向出口出海。中国资产行情启动,资源品迎新机遇。

申万宏源:红十月,备战跨年行情

红十月,看好四季度和跨年行情。2026年春季前,科技产业催化显著多于顺周期催化的格局不变,同时,科技成长可能会有中短期性价比问题,但距离长期性价比低位还有差距。科技成长可能延续趋势行情,最终演绎到长期低性价比区域。

2、有色金属板块掀涨停潮

中国银河:看好国产芯片前景

我国有色金属行业“十五五”规划有望坚定不移,因势利导,继续围绕资源保障、技术创新、绿色转型等核心领域展开,并新纳入反内卷与优势资源规则输出,以实现行业的高质量发展。

方正证券:降息周期续写长牛

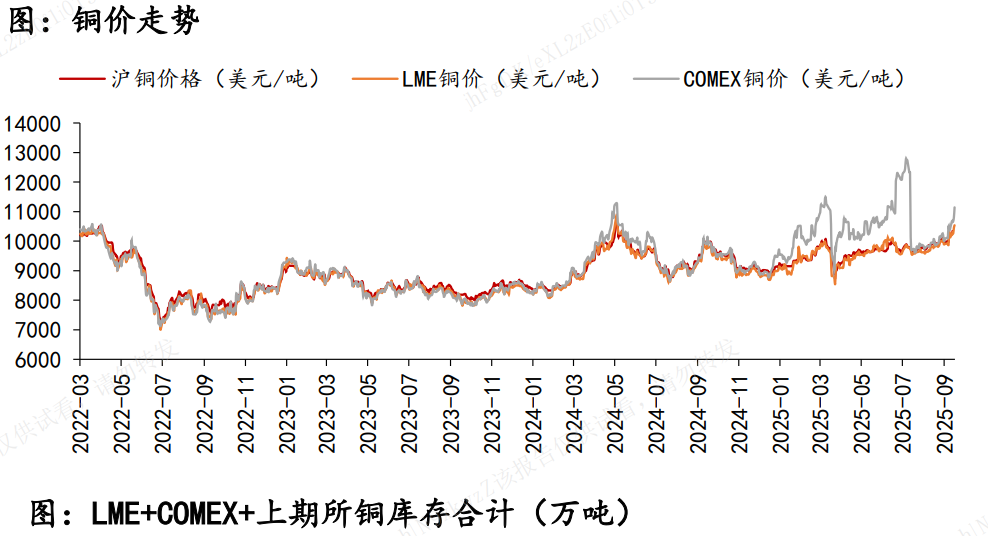

降息预期升温叠加供给冲击事件持续发酵,铜价向上突破。美国政府停摆叠加就业市场疲软,美联储降息预期升温,催化有色金属价格上涨。美国政府停摆,就业与通胀数据推迟,DOGE2.0或带来额外就业压力,倒逼美联储开启连续降息周期,叠加滞胀预期,我们的核心观点是:金银将继续走出长牛。降息预期升温,铜价、金银走势强劲。

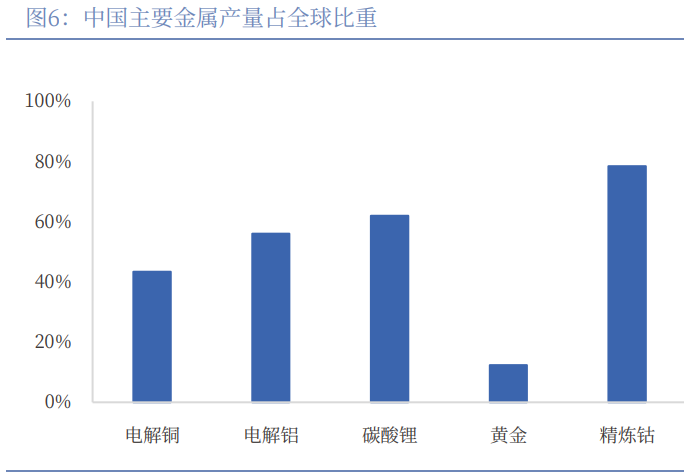

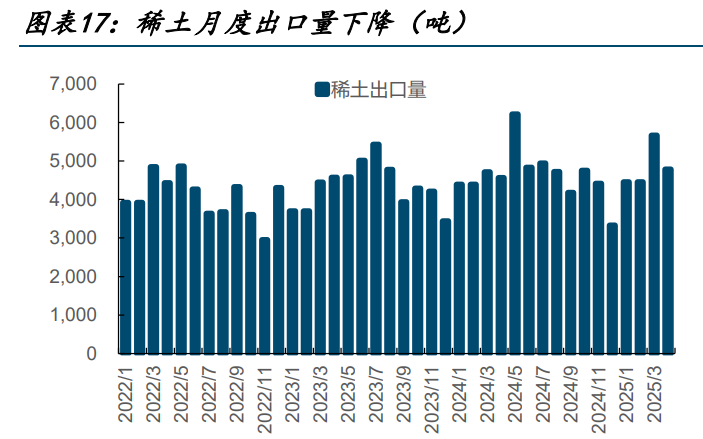

3、商务部对稀土实施出口管制

为维护国家安全和利益,根据《中华人民共和国出口管制法》《中华人民共和国两用物项出口管制条例》等法律法规相关规定,经国务院批准,决定对稀土相关技术等物项实施出口管制。

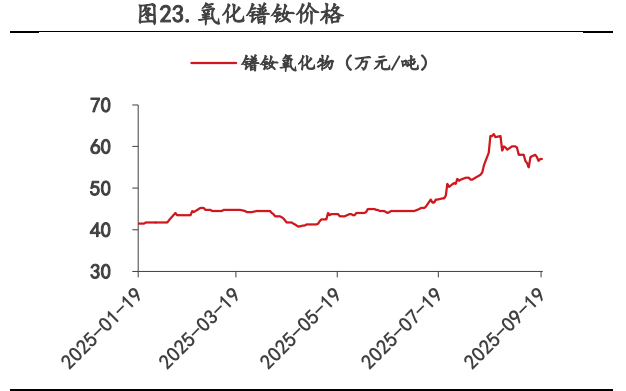

国金证券:稀土板块将演绎估值业绩双升

氧化镨钕近期价格触底回升;近期重稀土价格、加工费开始上涨,我们认为与《暂行办法》落地、供改效果开始体现有关。涨价、供改兑现、供应扰动叠加板块战略属性提升,稀土板块将继续演化估值业绩双升。

国投证券:近期国内外需求持续回暖,磁材库存中等偏低,或迎来部分企业集中补库。短期白名单有望落地,轻重稀土的供给预计显著收紧,未来轻重稀土价格有较大上涨空间。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: