节前A股“日历效应”显现?四季度投资把握三大主线

国庆假期将至,A股即将迎来一段休市期。复盘过往长假前后A股市场表现,A股投资常常呈现出独特的“日历效应”。临近9月末,三季度即将收官,新一季度行情也在酝酿当中。即将站上四季度起点,市场又将面临哪些潜在变化?投资者又该如何在不确定性中寻找方向呢?A股市场作为投资者关注的焦点,其动态值得深入剖析。

长假前后

A股的“日历效应”揭秘

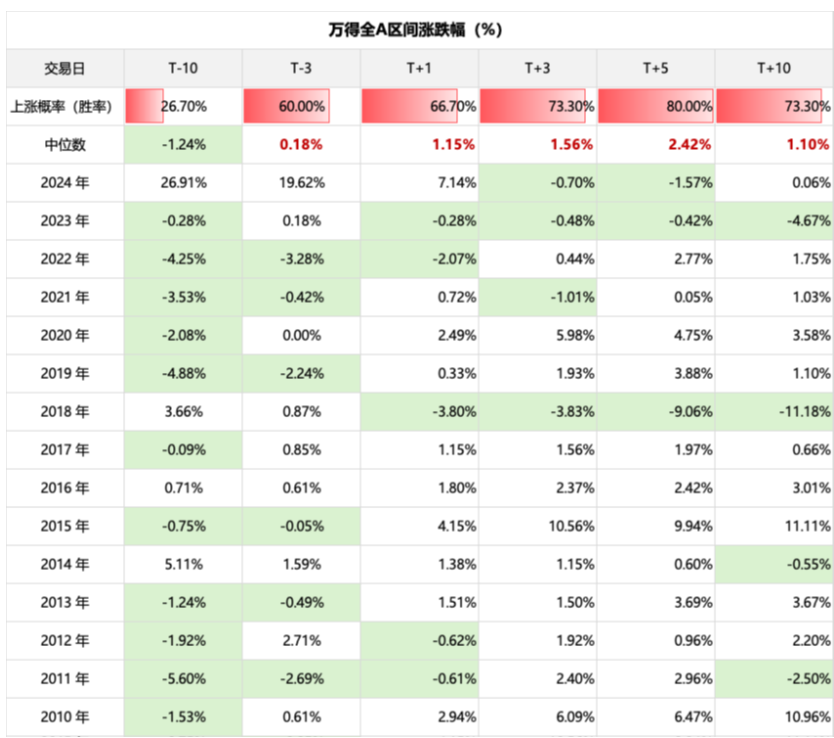

从历史数据来看,或许由于长假期间信息真空期较长,节前市场情绪往往趋于谨慎,复盘2010年至2024年间万得全A指数区间涨跌幅可发现,节前10个交易日区间涨跌幅中位数为-1.24%,上涨概率不足三成,节前3个交易日,市场通常会出现一定修复迹象,上涨概率提升至60%。节后市场风险偏好往往有较为显著的回暖,整体呈现逐渐上涨态势,如下图所示,T+1至T+5日区间涨跌幅中位数逐步扩大,胜率也从六成提升至八成。

注:指数数据来源于Wind,T-10代表国庆节前第10个交易日,T+10代表国庆节后第10个交易日,其他同理。指数的过往涨跌幅不代表其未来表现,过往数据仅供参考。

基于以上历史数据,建议投资者朋友们在节前保持仓位相对稳定,避免盲目加仓或减仓。但需注意的是,以上“日历效应”更多反映的是市场行为习惯,而非确定性的规律,历史规律仅供参考,不代表未来必然重复。对咱们普通投资者而言,更应立足长期价值,而非过度依赖短期的季节性规律来进行投资决策。需要提醒的是,国庆假期A股虽然休市,但市场并未 “停摆”,大家不妨持续关注以下重要事件进展,可能会影响节后市场走向:

◆ 国内经济数据:9月30日或将公布9月PMI数据,这将为判断国内经济走势提供重要线索。国内经济数据是影响A股市场的重要因素之一,投资者需密切关注。

◆ 海外经济数据:10月初美国或将公布9月ISM制造业PMI数据、非农新增就业与失业率数据,这些数据将影响市场对美联储后续降息预期的判断,进而影响全球资本市场。海外经济数据的变化,也会对A股市场产生连锁反应。

◆ 国际政治局势:关注中美关系、地缘政治冲突等国际政治事件,这些事件可能引发市场避险情绪,影响资产价格。国际政治局势的变动,同样是A股投资者不可忽视的方面。

四季度新起点将至

聚焦三大主线

近日,三季度即将步入收官阶段,国务院新闻办公室于9月22日下午3时举行“高质量完成‘十四五’规划”系列主题新闻发布会,证监会主席吴清在国新办新闻发布会上表示,在“十四五”期间,A股市场的韧性和抗风险能力明显增强,上证综指年化波动率15.9%,较“十三五”下降了2.8个百分点。在此背景下,四季度A股市场有望实现更为稳健的增长:

◆ 基本面来看,中国经济有望延续修复态势,8月我国制造业PMI小幅回升至49.4%,服务业PMI(回升至50.5%)站上荣枯线,PPI降幅收窄至-2.9%,工业企业盈利边际改善迹象初现,“反内卷”政策逐步见效。

◆ 资金面来看,国内外宽松有望共振。国内方面,杠杆资金加速流入,截至2025年9月19日Wind数据,融资余额突破2.3万亿元,创近十年新高。海外方面,美联储年内或仍有50-75个基点降息空间,或将对新兴市场形成正向外溢。

◆ 政策面来看,四季度将进入“十五五”规划政策部署关键期。宏观层面,可关注10月党的二十大四中全会及年底的中央经济工作会议;产业层面,可关注“人工智能+”、“反内卷”、服务消费等领域出台的政策力度。

综合经济基本面、资金流动性及政策面分析,四季度A股市场风格有望更加均衡,或可重点围绕科技成长、“反内卷”、顺周期三条主线展开:

科技成长板块:

持续看好AI算力、半导体设备、人形机器人等科技成长领域。随着海外互联网大厂资本开支高增及国内“人工智能+”行动配套举措落地,科技成长板块有望迎来新一轮上涨行情。

“反内卷”受益板块:

可以持续关注光伏、锂电、新能源车等“反内卷”政策受益领域,随着政策持续深化及行业自律加强,这些领域有望迎来健康发展的机遇期。

顺周期板块:

在经济复苏预期及政策加码预期持续升温背景下,化工、有色等行业有望迎来交易窗口期。同时,由PPI向CPI传导方向如白酒、餐饮等消费板块也值得关注。(文章来源:博时基金)

(原标题:节前A股“日历效应”显现?三大主线把握投资机遇)

(责任编辑:66)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: