A股市场回调与机构研判:银行估值修复,电子行业迎AI赋能

国内首份汇集注册分析师观点的复盘日报,聚焦A股市场动态与机构研判。

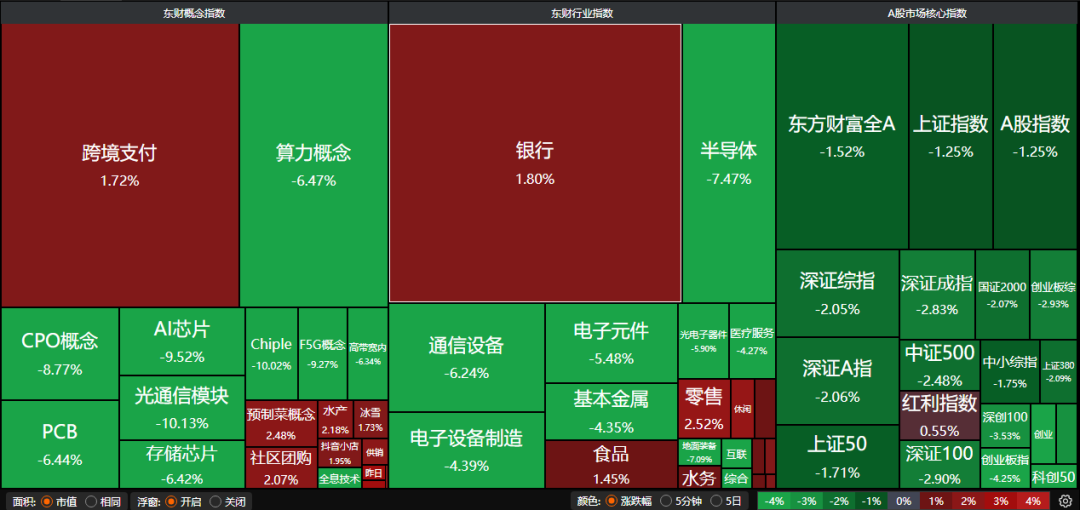

昨日A股三大指数集体回调,沪指跌1.25%,收报3765.88点;深证成指跌2.83%,收报12118.70点;创业板指跌4.25%,收报2776.25点。沪深两市成交额达25443亿,较前日放量1802亿。行业板块普跌,商业百货、美容护理、食品饮料等消费板块逆势上涨,半导体、通信设备、电子化学品等科技板块领跌,市场呈现结构性分化特征。

1、A股放量回调下档支撑看哪里?

广发证券:大幅回调概率不大

经过6.23以来的一轮流畅上涨后,上证指数首次明显回调并考验20日均线。历史数据显示,过去6轮牛市中99次跌破20日均线后,平均回调6.4天、幅度2.9%,仅11次出现超8%回调,平均回调11天、幅度10%。当前市场流动性充裕,A股回调空间或有限。

财信证券:短期震荡不改中期向好

市场经历快速轮动后或进入震荡整固阶段,但中期向好趋势未改。本轮上涨由流动性驱动,量能未大幅收缩前,市场仍存在反复轮动机会。预计资金将在科技成长与防御板块间平衡,短期沪综指3750-3900点为主要震荡区间,建议以板块轮动思路布局。

东方证券:短期高位震荡为主

近期大市值科技龙头股推动指数冲高后,市场风格再平衡导致短期高位震荡,波动扩大但调整结构化明显。预计回落幅度有限,沪综指3750-3900点为主要震荡区间,A股市场韧性仍存。

2、银行板块估值修复,光伏设备板块大涨

9月3日,光伏设备板块大涨,上能电气涨停,阳光电源涨超15%。市场普遍预期9月光伏反内卷方案实施将推动行业复苏。同时,银行板块估值修复,中金公司认为二季度业绩反映经营韧性,建议择机配置高股息、资产质量优异的银行股。

中金公司:银行业绩有望继续改善

近期银行板块股价调整主要受市场风格切换影响,但二季度业绩显示经营韧性。建议投资者关注股息较高、资产质量优异的银行,以及基本面有望改善的部分股份行,把握估值修复机会。

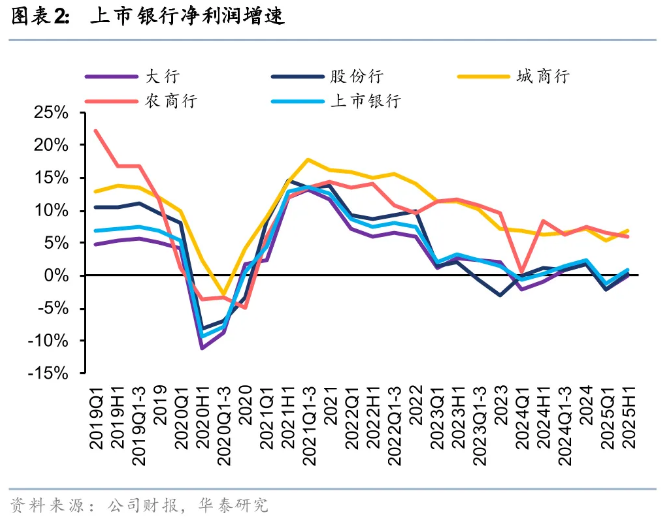

华泰证券:银行半年报业绩回升

25H1上市银行营收利润增速改善,息差降幅收窄+非息扰动减轻。负债端改善持续显效,银行息差有望趋稳;资本市场回暖带动中收修复。当前银行板块PB估值0.71倍,处于2010年以来26.74%的较低水平,配置价值凸显。

3、电子行业迎AI赋能,消费电子新品密集发布

两部门印发《电子信息制造业2025-2026年稳增长行动方案》,推动AI需求持续高景气。中国银河指出,端侧模型精简与芯片算力升级将助推AI手机向中段价位渗透,AR眼镜有望成为下一代主流计算终端,带动零部件高速成长。

国金证券:电子行业继续向好

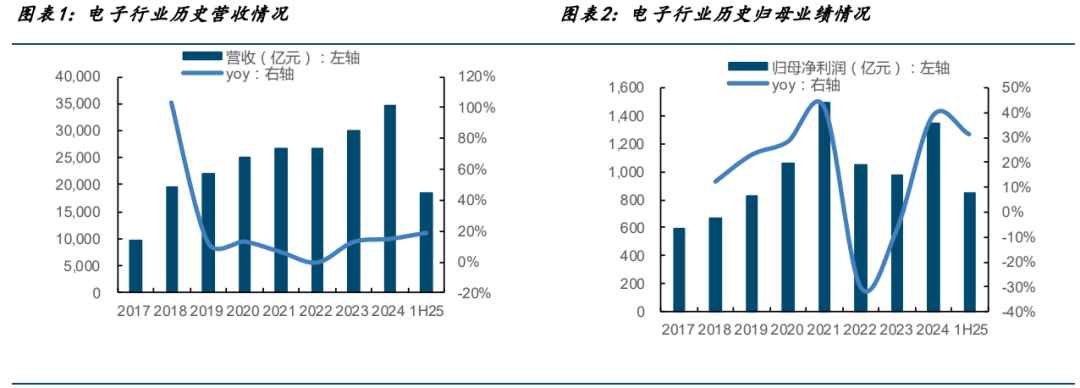

电子行业25H1营收18503亿元,同增19%;归母净利润852亿元,同增31%。下半年AI手机、AI PC新机发布将迎需求旺季,AI赋能消费电子带来换机需求,行业景气持续。

中信证券:坚定看好电子板块

自主可控、AI创新、周期景气三方向持续景气,9月消费电子端将迎AR眼镜、AI手机新品发布密集期。基本面与自上而下视角均支持电子板块未来行情,建议重点关注产品创新与股价表现。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: