A股震荡调整,光伏锂电引领新能源板块逆市上扬

今日早盘,A股整体继续震荡调整,上证指数失守3800点,科创50跌超5%,跌破1300点,沪深300也跌破4400点,上证50则下试2900点支撑,北证50表现略强,逆市微幅飘红,市场成交呈放大趋势。光伏产业、锂电产业成为今日市场亮点,引领新能源板块逆市上扬。

盘面上,光伏设备、旅游、锂电池、农林牧渔等板块涨幅居前,通信设备、国防军工、半导体、芯片等板块跌幅居前。

“反内卷”推动光伏产业盈利修复

新能源概念股早间集体走强,光伏设备领涨,板块指数盘初一度直线拉升逾5%,创年内新高,半日成交接近昨日全天成交。安彩高科(600207)平开后垂直拉升,仅约3分钟就封死涨停,上能电气、大全能源等盘中也异动拉升。

BC电池、HJT电池、光热发电、TOPCon电池等光伏产业细分板块也纷纷逆市走强,正业科技开盘仅4分钟直线20%涨停,通润装备、天通股份等多股以涨停开盘。

消息面,国家林业和草原局等三部门近日印发《三北沙漠戈壁荒漠地区光伏治沙规划(2025—2030年)》,推动光伏建设与荒漠治理深度融合。光伏治沙须坚持“生态优先”,科学统筹生态保护与工程建设,通过全程防风固沙技术减少对脆弱生态的扰动。

据CPIA预计,2025年海外新增光伏装机有望超300GW,同比增长约25%;2025年全球新增光伏装机有望达570GW—630GW左右,同比增长约13%。而在“反内卷”行动持续推动下,近来光伏玻璃企业集体挺价拉涨。根据SMM信息,2.0mm单层镀膜玻璃9月新单价格较8月初上调2元/平方米,有望促进光伏玻璃龙头盈利修复。

中信证券表示,光伏产业链有望迎来价格合理回升和盈利修复,基本面有望得以夯实和改善。同时,技术创新仍将是光伏走出同质化竞争困境的根本路径,具备产品差异化、市场高端化、制造品牌化优势的厂商有望迎来业绩率先反转和长期成长。

锂电产业进入需求旺季

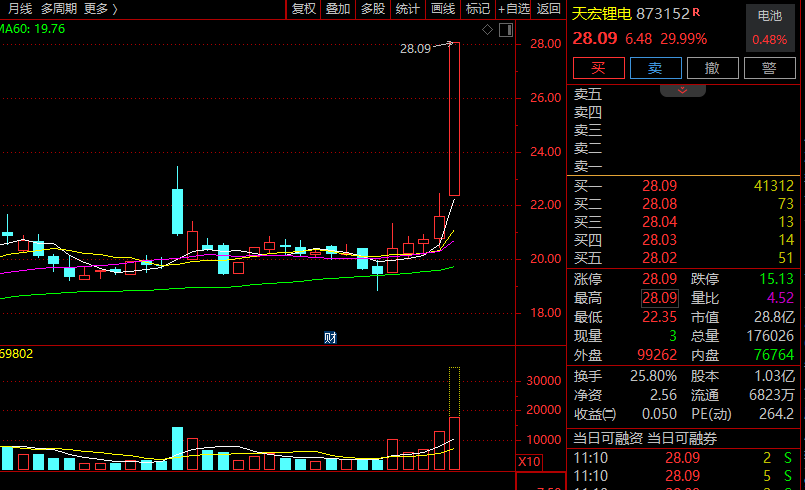

锂电产业链也全线大幅拉升,固态电池、动力电池回收、储能、锂矿等细分板块纷纷逆市上扬。天宏锂电、力佳科技双双30%涨停,天际股份、金龙羽、键邦股份、胜利精密等逾10股涨停或涨超10%。

9月、10月是传统的锂电需求旺季,广东省电池行业协会产业研究中心通过对行业Top20电池厂调研数据显示,2025年9月中国电池厂动力+储能产量141GWh。而2025年9月中国市场动力+储能+消费类电池排产量152GWh,环比增13.4%,同比增长38.2%,锂电行业平均开工率超70%。

9月中国锂电产量环比增长主因是动力电池四季度冲量备货与储能关税窗口期抢装(美国2026年关税升至25%)。如储能领域供需矛盾凸显,宁德时代订单排至2026年一季度,海辰储能满产仍难满足交付。

但中国锂电行业产能利用率两极分化,一线厂商产能利用率超90%,二线厂商因技术滞后产能利用率持续低迷,尾部企业产能利用率甚至跌破20%。华泰证券表示,2025年整车厂与电池厂将在固态电池技术领域实现飞速迭代,且当前固态电池装车进程持续提速,因此持续看好固态电池产业链。

(文章来源:证券时报网)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: