傲拓科技IPO进展:技术优势与财务压力并存,合规问题引监管关注

近期,傲拓科技披露对上交所问询函的回复公告,自3月11日申请科创板IPO正式被受理后,这家公司的上市进程(IPO进展)再有新进展。傲拓科技作为科创板IPO热门企业,其技术定位与财务表现备受市场关注。

这份长达300余页的问询函回复,揭示了傲拓科技在技术定位、客户结构、财务质量与内控体系层面的双重矛盾:一边是以中大型PLC为核心的高毛利业务与国产替代的政策红利,另一边则是销售模式复杂带来的客户/回款结构、费用结构与营运资本压力。业务“质地”与经营“负担”并存,如何平衡将决定公司中短期表现与长期发展空间(成长空间)。

规模劣势显著

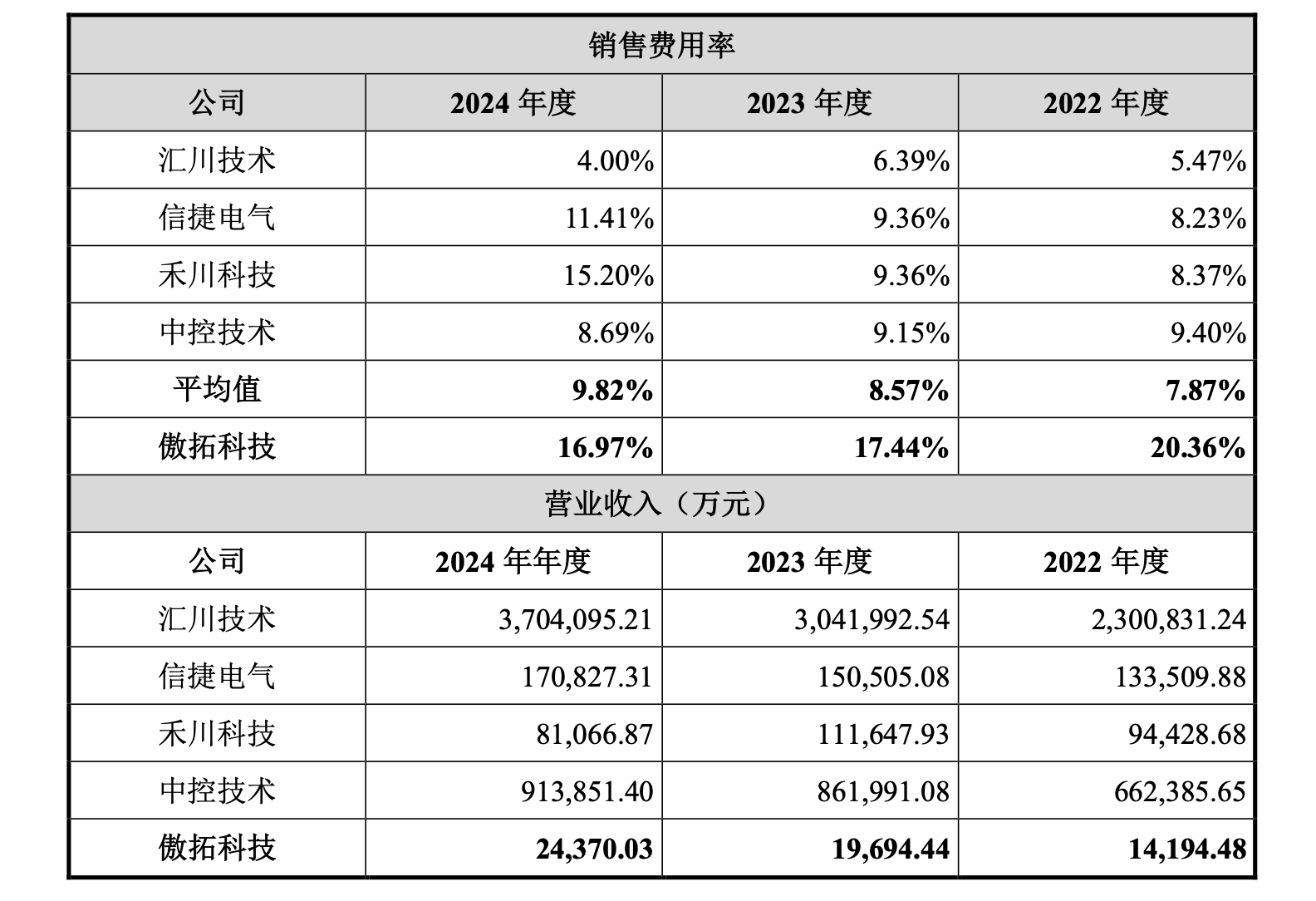

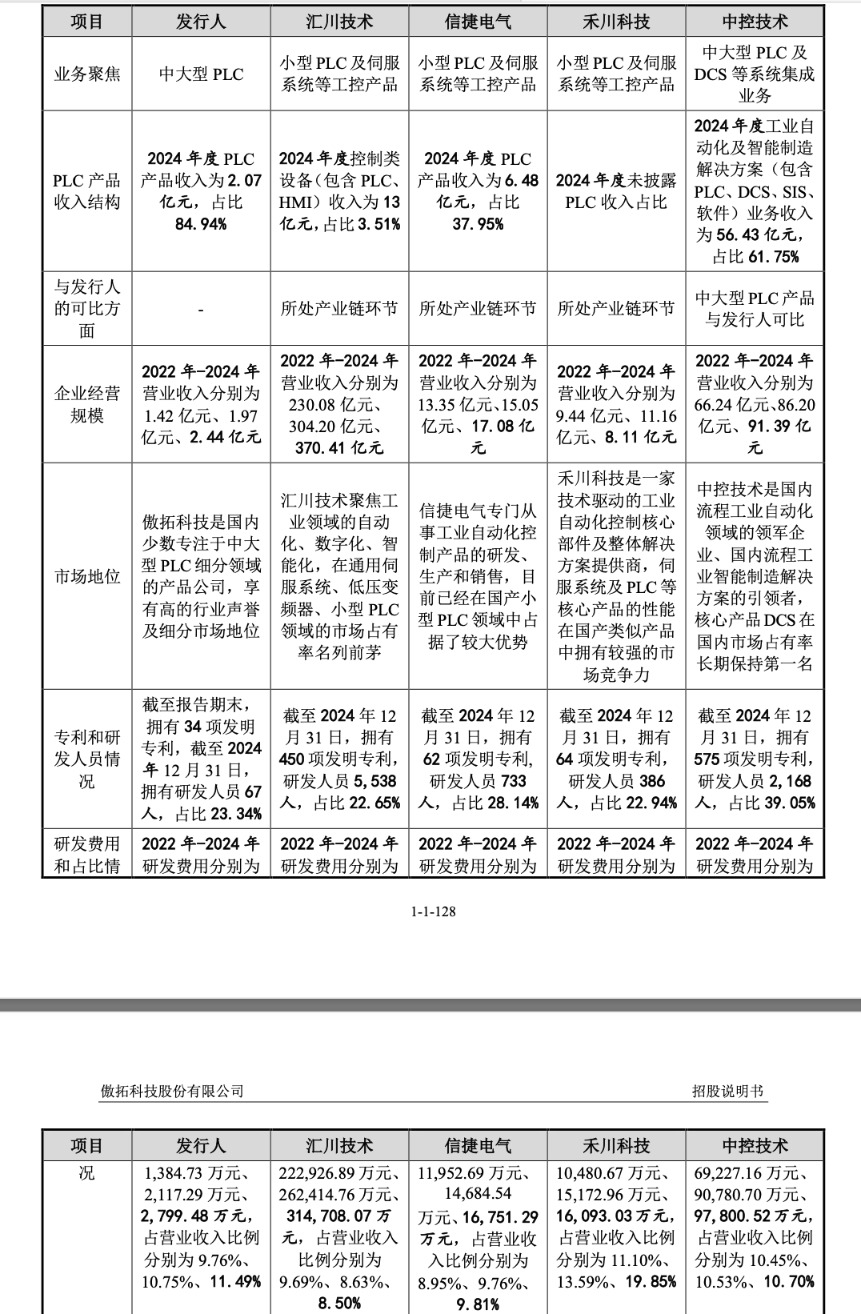

傲拓科技的核心产品是中大型PLC(同时覆盖小型PLC与RTU),并强调自研NAPro软件平台而非依赖国外CodeSys套件。公司通过技术分野论证“不能靠堆叠小型PLC”替代中大型PLC,并补充RTU技术先进性与竞争格局说明。尽管在中大型PLC领域具备比较优势,但从营收规模(2.44亿元)、财务表现及研发情况来看,其与汇川技术(300124,370.41亿元)等同行可比公司仍存在显著差距。2024年度PLC产品收入仅为2.07亿元,专利数量与研发投入均排名末位,技术优势与实际数据形成反差。

应收高悬且计提不足

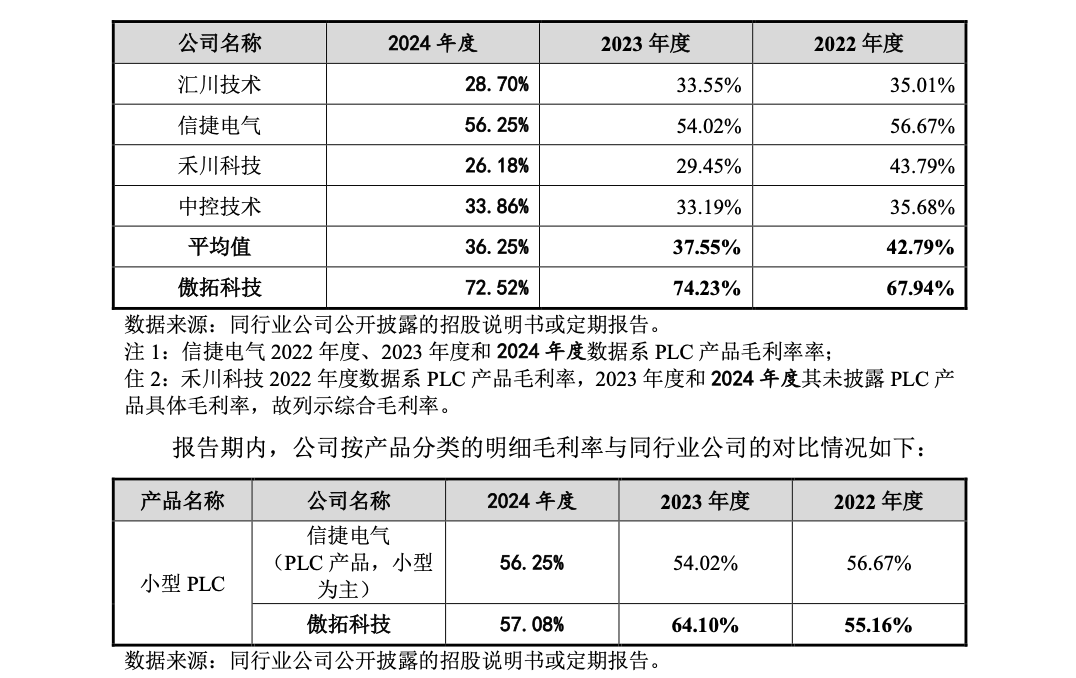

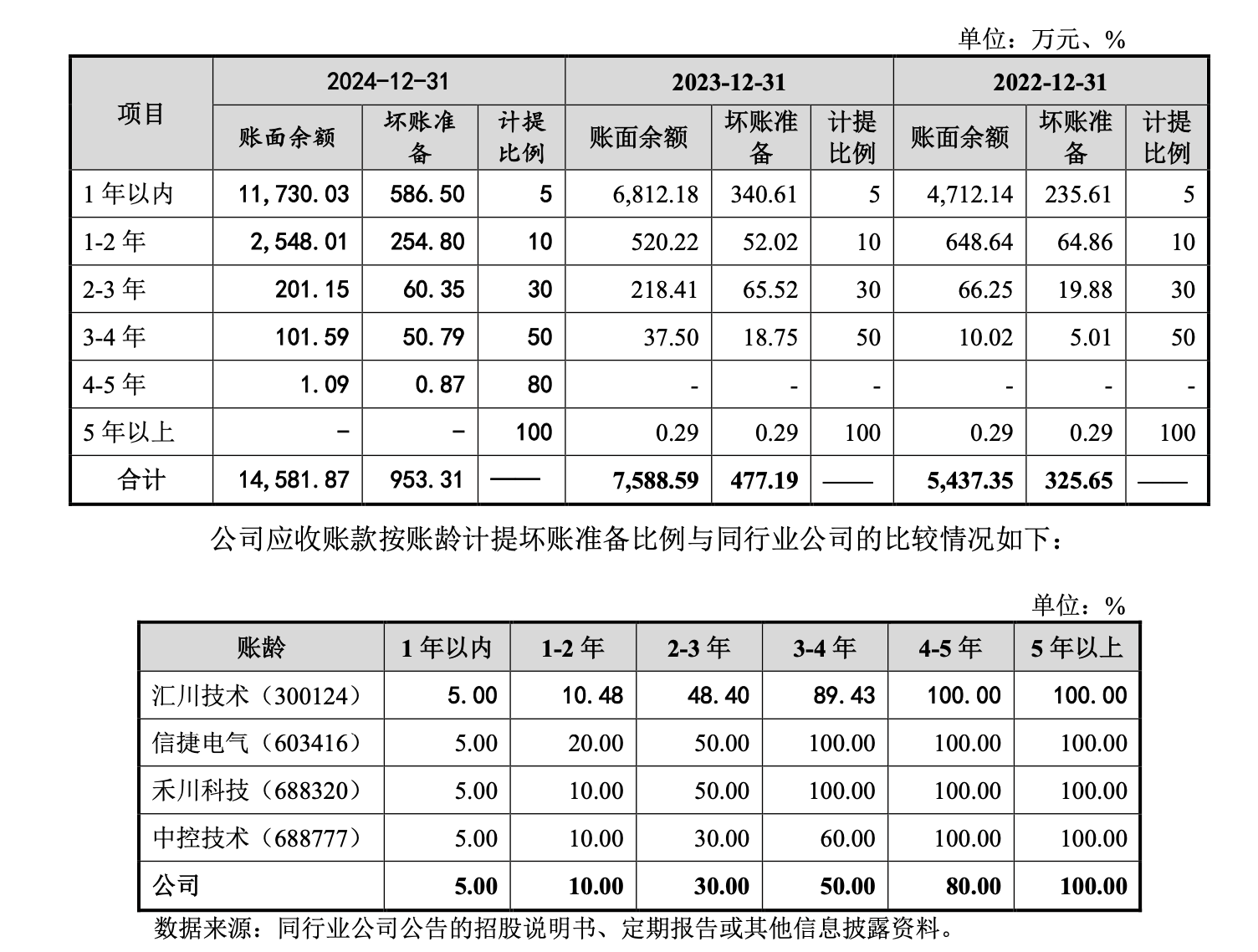

傲拓科技毛利率呈上涨趋势,中大型PLC毛利率达82.57%,小型PLC为57.91%,几乎达到同行平均值的两倍。但与此同时,公司销售费用率高于平均水平,2022-2024年应收账款期末余额从5437万元增至1.46亿元,坏账准备金额从326万元增至953万元。公司解释为“规模扩大+四季度收入占比上升+部分客户付款节点未到”,但应收账款按账龄计提坏账准备比例(5%-100%)显著低于同行,存货余额波动(6125万元至4995万元)亦带来潜在跌价风险。项目型业务回款链条长、预算审批流程复杂,现金流与经营质量的波动性需持续跟踪。

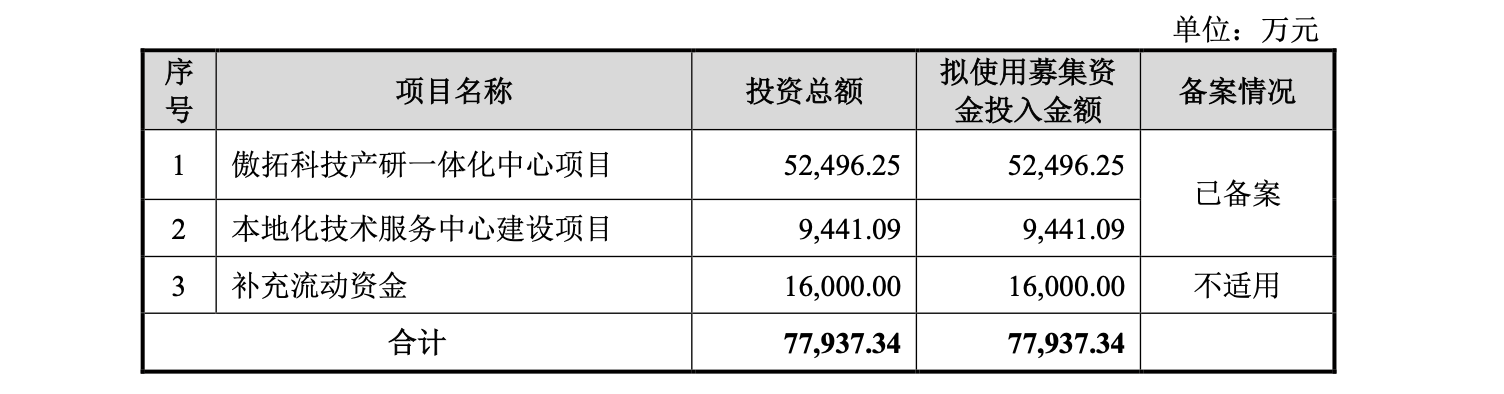

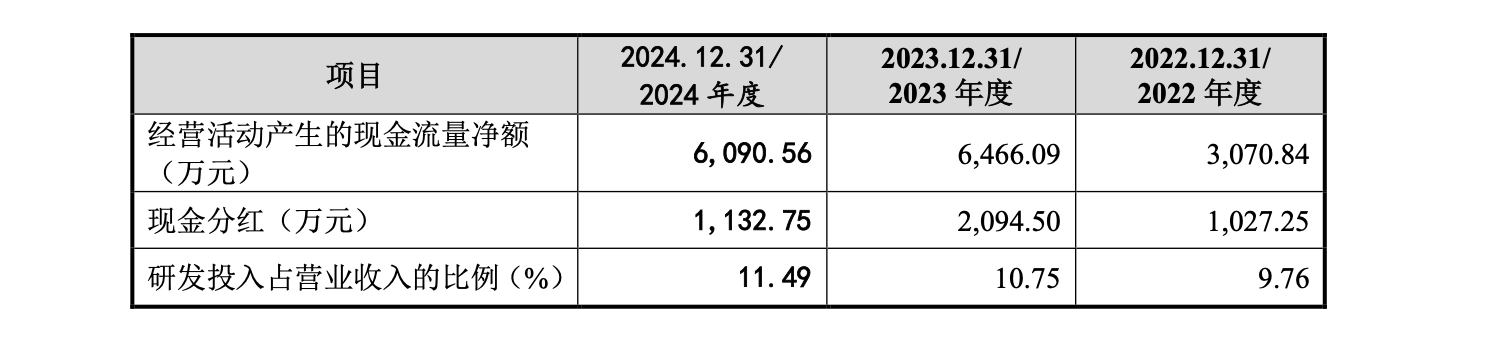

而在现金流质量遭遇风险的同时,公司计划募集资金7.8亿元,其中5.2亿元用于傲拓科技产研一体化中心项目,9441万元用于本地化技术服务中心建设项目,另还有1.6亿元用于补充流动资金。然而,《财中社》发现,公司提交IPO申报之前进行了连续分红,2022年到2024年间分别分红1027万元、2095万元和1133万元,合计超过4000万元。一边募资补充流动资金,一边频繁大额分红,公司募资的合理性引人怀疑。

历史“交易合规”曾被点名

企查查显示,傲拓科技曾于2015年挂牌新三板,实控人为陈思宁,其通过名下公司南京傲拓泰控投资企业控制公司51.14%的股份。早年公司融资与对外关系由其弟陈宇彦主导,2015年起陈思宁单独控制,回复也披露了陈思宁、陈宇彦关于股权真实、无代持的公证。虽然控制权稳定,但公司历史上曾出现因交易合规被点名的情形:2018年,陈思宁因“明显偏离行情价申报成交”被采取提交承诺书的自律监管措施;2020年10月又发生“当年转让股份超过25%”的《公司法》口径违规,公司虽称已整改且不构成本次发行上市实质障碍,但合规与内控问题仍然成为监管重点关注的维度。

从对比数据来看,傲拓科技在收入规模与研发投入上,与同行相比均不占优势,但这也并非等于成长空间受限,只是公司需要在聚焦优势场景、维持研发强度、加快可复制产品化与渠道生态建设之间寻找平衡,以对冲规模与平台能力的天然短板。若能实现这一目标,未来的竞争位置仍有改善的空间。

(文章来源:财中社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: