8月25日资本市场现股债双牛,债市配置性价比逐步提升

新华财经上海8月25日电(张天源) 8月25日,资本市场暂时摆脱“股债跷跷板”效应带来的影响,呈现“股债双牛”走势。当天,权益市场再现大涨,银行间主要利率债收益率多数下行,其中30年期国债收益率下行突破2.0%关口。业内人士表示,债券配置性价比正在修复,股债双牛行情成为市场焦点。

“股债双牛”再现市场

从行情看,当天A股三大指数单边上行,均创出阶段新高。上证指数收涨1.51%报3883.56点,创下2015年8月18日以来收盘新高,深证成指涨2.26%,创业板指涨3%,均创下2022年8月24日以来收盘新高。债市方面,国债期货收盘全线大幅上涨,30年期主力合约涨0.78%,10年期主力合约涨0.27%,5年期主力合约涨0.15%,2年期主力合约涨0.10%。银行间主要利率债收益率集体下行,截至发稿,30年期国债活跃券“25超长特别国债02”下行4.05个基点报1.997%,10年期国债活跃券“25付息国债11”下行2个基点报1.765%。江海证券投资顾问朱陈东表示,尽管近期的“股债跷跷板”效应对债市交易情绪形成了一定的压制,但10年期国债收益率一旦攀升至1.8%附近后就会有大批买盘出现。

数据来源:新华财经

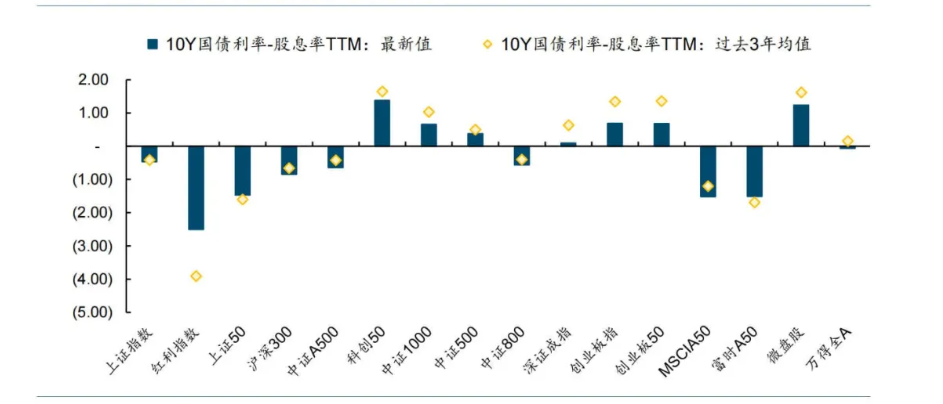

债市对配置盘的吸引力在上升

多位业内人士表示,复盘历史,股市牛市并不等于债市拐点,经历短期调整后,债市配置性价比逐步提升,债市对配置盘的吸引力在上升。富国基金指出,在近期的调整行情中,短端国债收益率变化显著小于长端国债,1年期、3年期国债利率分别上行了3个基点和7个基点。中长期限上行幅度更大,5年、7年、10年、30年国债利率分别上行了14个基点、20基点、14个基点和27个基点至1.64%、1.77%、1.78%和2.11%。对于低风险偏好的资金而言,对比定期存款利率或是扣费后的房贷利率,长端性价比正在逐步显现。从债券配置性价比角度思考,国金证券固收首席分析师尹睿哲表示,从“10年国债利率-股息率TTM”的利差指标来看,近期股债比价正逐步向过去三年均值靠拢,这显示债券配置价值正在迅速得到修复,债市吸引力显著增强。

图片来源:国金证券

从广义利率体系中枢角度来看,债券利率下行幅度与其他利率基本匹配。据国金证券统计,对比债券利率与广义利率体系中其他利率的下行幅度,从2024年以来的变化看,各类利率下行幅度中枢(含债券利率)在70bp左右,国债利率下行幅度大体处于广义利率体系下行幅度的中位水平。此外,从债券的定价角度来看,上周五(8月22日),2370亿元新发国债招标结果出炉。其中,30年期“25超长特别国债06”发行利率2.15%,10年期“25附息国债16”发行利率1.83%。此次招标为“税收新规”落地后的首笔30年期国债招标,有业内人士表示,此次招标的结果显示市场已基本完成对新旧国债现券的初步定价。天风证券固收首席分析师谭逸鸣指出,本周波动中枢已有所提升,后续若继续向上调整,预计配置盘的买入力量和央行流动性投放将继续对债市的调整幅度形成一定保护,压制利率向上空间。展望未来,部分机构判断债市对股市敏感度还会下降。尹睿哲认为,近几周股市大幅走强,从情绪上对债市形成压制。但需要看到,部分债市变量并不会因为股市上涨而发生变化,包括资金状况以及银行配置力量等。这是债市的基本盘,能够保持债市稳定。而且随着债市持续调整,交易型机构仓位下降,债市对股市敏感度将进一步下降。基于对利差的判断,10年期国债和30年期国债的调整上限分别在1.75%-1.8%和2.05-2.1%左右。中信建投固收首席分析师曾羽也表示,后续长期利率与股指的走势并不会持续亦步亦趋,即便未来股市继续上涨,长期利率也不会持续上升。从中期来看,后续债市或进入交易逻辑的混沌期与切换期,债市逐步对反内卷、股市上涨等因素边际钝化。

(文章来源:新华财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: