2025年银行股估值解析:股息率与ROE视角下的投资价值

引言:

2025年以来,银行全收益指数年内累计涨幅超15%,部分投资者担忧银行股短期估值。估值上升后,银行修复空间如何?股息率降低会否影响长期资金吸引力?

先看数据。

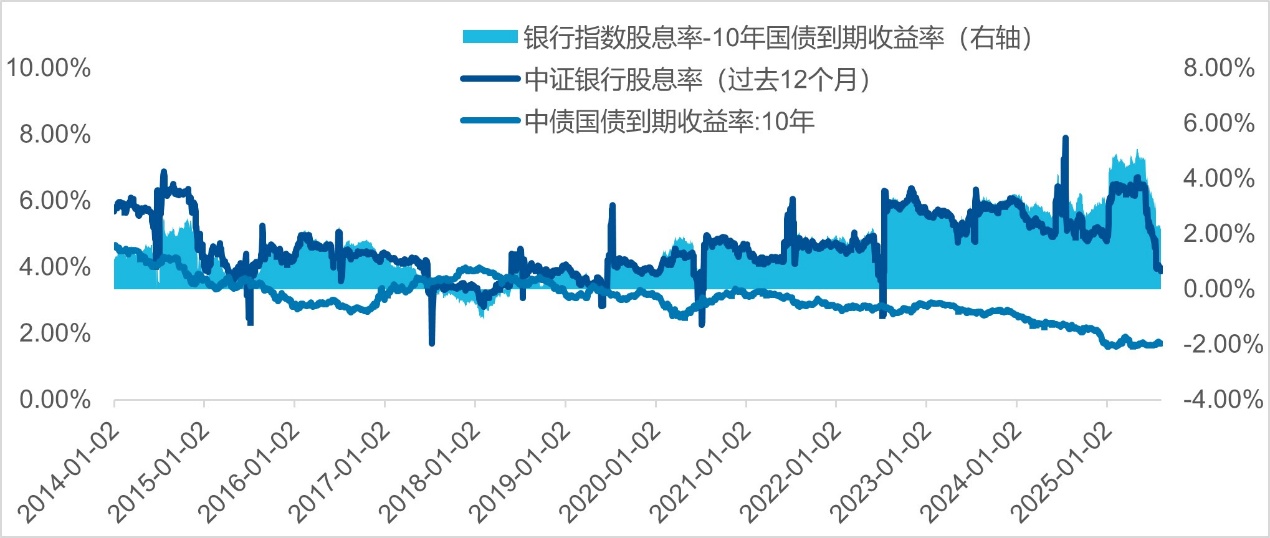

银行股息率仍具吸引力,从2024年初6%降至4%,仍高于10年期国债收益率(1.7%),是险资等长期资金核心配置方向。市净率(PB)修复至历史中枢,当前银行板块PB估值0.74x,不足1Xpb,处于过去10年中枢水平。

2024年以来,中证银行指数的PB估值

数据来源:Wind,截至2025年8月8日

如何看待银行股合理估值?

维度一:看银行收益率与ROE

拉长周期,银行股投资回报率近似等同于ROE(2012年以来年化约13%);但2020年以来年化回报率(约7.7%)与ROE(约10%)背离,表明估值仍在“填权”过程。

维度二:以海外银行为鉴,国内上市银行估值提升合理

(1)国内四大行ROE与美国相近,但估值远低于美国四大行(1.55xPB)。若从盈利能力外推,国内四大行估值修复至1倍存在合理性。

(2)基于股息率,国内四大行业绩和分红更确定。国内四大行股息率为4.1%,美国四大行为2.0%。国内银行分红率更稳定,业绩确定性更强。

当前银行板块股息率约4%,远超十年期国债收益率1.7%

数据来源:Wind,截至2025年8月8日

需注意,美国四大行估值虽可借鉴,但不完全可比。中美银行展业范畴本质差别,美国银行业混业经营,资金使用工具更丰富,对经济周期反应更弹性。

(文章来源:界面新闻)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: