港交所优化IPO新规:提升定价稳健性,平衡投资者需求

历经逾7个月的筹备,香港交易所(下称:港交所)优化IPO新规出炉。8月1日,港交所全资附属公司香港联合交易所有限公司(下称:联交所)就优化首次公开招股市场定价及公开市场规定的咨询文件刊发咨询总结。《上市规则》的优化主要涉及三项内容,并于8月4日起正式生效。在首次公开招股市场方面,定价新规允许发行人将首次公开招股时初步拟发售股份的至少40%分配至建簿配售部分;同时,允许新上市申请人选用机制A或机制B,作为首次公开招股发售的分配机制;在公开市场规定方面,新规还调整了初始公众持股量及自由流通量的有关规定。

香港交易所上市主管伍洁镟认为,香港交易所希望透过这次改革,提升新股定价及分配机制的稳健性,并且平衡各种不同类型的本地及国际投资者参与新股认购的需求。中国(香港)金融衍生品投资研究院院长王红英分析道,上述三项优化内容打破了港交所过去近三十年相对稳定的一些制度。香颂资本董事沈萌也提到,调整港交所的发行门槛将进一步提升在港上市的吸引力。

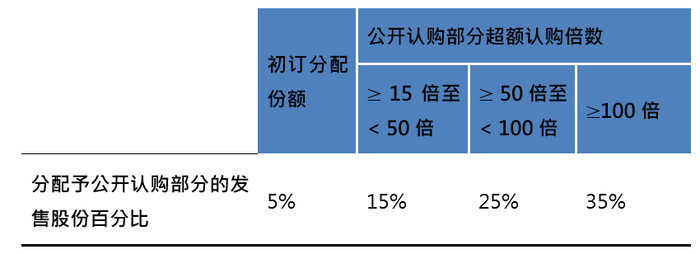

首次公开招股市场方面,建簿配售部分的最低分配份额由原建议的50%下调至40%;在分配至公开认购部分则新引入了机制B(要求发行人事先选定一个分配至公开认购部分的比例,下限为发售股份的10%,上限为60%,但无回补机制),同时机制A的最大回拨百分比由原建议的20%上调至35%。以上两项优化内容与近年来港股IPO市场投资者结构变化息息相关。王红英还分析道,资本市场是一个兼顾各方利益的竞价博弈市场,机构投资者、全球投资者与散户投资者三者在整个资本市场都扮演着不可或缺的作用。

今年上半年以来,港股IPO市场认购情绪高涨,其中23间企业IPO获得百倍以上认购,更有布鲁可(00325.HK)、蜜雪集团(02097.HK)、沪上阿姨(02589.HK)、维立志博-B(09887.HK)等新股获得千倍以上认购。但在原有发行机制下,新股发售将会因为公开认购的超额认购倍数而触发回补机制。为此,新优化后的A、B双轨制可以极大便利发行人更灵活地在公开招股中分配股份。庚辛资本创始合伙人鄢翔天表示,本次改革的最大亮点便在于上市公司回拨机制的重构。

界面新闻关注到,2024年12月,港交所曾就基石投资的监管禁售期征询市场意见,但最终优化版本中,基石投资者仍延续了此前六个月禁售期的规定,并未进行调整。鄢翔天认为,新规将有望推动机构主导型的港股IPO定价生态。王红英也认为,此举不仅能够禁止机构投资者在短期内套现或操纵市场,稳定整个IPO市场定价,也有利于平衡长期机构投资者的信心和短期市场流动性。伴随港交所持续优化上市规则,2025年以来,港交所IPO集资额领跑全球。

近期富途证券统计,2025年上半年港股IPO集资额1067亿港元已超去年全年水平(805亿),期内共有3家企业集资超过百亿港元,累计集资625.1亿港元,占集资总额58.6%。其中,宁德时代集资超410亿港元,拉高H股企业平均集资额至37亿港元,为近3年H股集资峰值。在伍洁镟看来,现在越来越多较大型的公司来港上市,若要求它们遵守25%的持续公众持股量规定才能维持上市地位,并不利于上市公司进行资本管理。

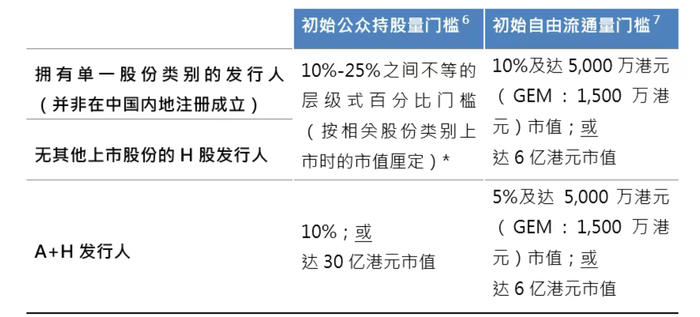

为此,本次亦在公开市场规定方面对发行人在上市时需符合的最低公众持股量及自由流通量进行了优化。优化后,新引入的新层级式架构的最低初始公众持股量门槛由原建议的5%上调至10%;适用于A+H发行人的初始自由流通量门槛则由原建议中(占H股总数的)10%改为(占A+H股总数的)5%。沈萌解释,通过对自由流通量设置更灵活的标准,减少内地企业、特别是已上市企业在港股上市时股份稀释的担忧。一位负责港股IPO的券商投行人士表示,通过放松对IPO公众持股量的要求,可增加不同市值的灵活性要求,放松A+H股的发行比例要求,事实上利好大市值公司和A+H公司。

界面新闻记者关注到,在本次就初始的公众持股量门槛等进行优化后,针对持续公众持股量的规定,联交所还将进行进一步的市场咨询,本次公众咨询期将于2025年10月1日结束。(文章来源:界面新闻)

机制A有关内容/图源:香港联交所

优化后的发行人于上市时符合以下最低公众持股量及自由流通量规定/ 图源:香港联交所

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: