7月28日A股震荡收红 科技板块领涨周期板块回落

7月28日,A股震荡收红,个股涨跌互现。军工、通信、电子等科技板块领涨,煤炭、钢铁、建筑装饰等周期板块明显回落。

受访人士认为,本周大盘大概率在3600点附近先作窄幅横盘整理,随后延续升势。期间可寻找结构性机会,建议权益仓位控制在60%至70%,预留30%的流动性以应对波动。若盘中出现快速下跌,或将吸引踏空资金积极入场。

沪指逼近3600点

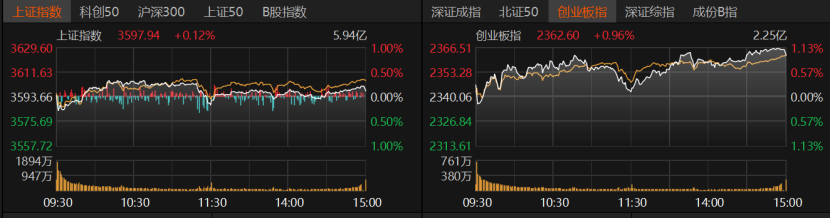

今日,重要指数收涨居多。沪指收涨0.12%报3597.94点,创业板指收涨0.96%报2362.6点,深证成指收涨0.44%。科创50、沪深300、上证50微涨,北证50微跌。

量能方面,今日成交额回落至1.77万亿元,上个交易日为1.82万亿元。市场赚钱效应一般,共计2780只个股收涨,涨停股62只;2438只个股收跌,跌停股12只。

格上基金研究员毕梦姌对《国际金融报》记者表示,A股震荡走高、板块分化,源于政策呵护、资金偏好与国际环境共振。沪指虽未站稳3600点,但创业板指涨幅达0.96%,凸显结构性机会:科技与防御性板块表现突出,周期股则受国际油价波动和需求疲软拖累而承压。

国防军工板块领涨,光电股份、博云新材涨停。非银金融、医药生物等板块涨幅超1%。恒瑞医药等9只医药生物个股涨停;东信和平等通信板块个股涨停;鹏鼎控股等9只电子股涨停,其中方邦股份、硕贝德20cm涨停。

煤炭板块回调,收跌2.6%。钢铁、交通运输等板块跌幅均超1%,纺织服饰、建筑装饰等板块均收跌。

毕梦姌称,政策面上,十大重点行业稳增长方案即将出台,明确支持汽车、钢铁等领域技术升级,叠加半导体设备国产化政策催化,科技股获资金持续流入。煤炭板块下跌,主要因国际煤价回落叠加国内保供政策持续;石油石化板块受国内需求复苏不及预期影响下跌。此外,美国关税政策扰动全球供应链,加剧市场对周期股出口前景的担忧。

PCB、超级真菌概念大涨,涨幅近7%。富士康、单抗概念等涨幅均超3%,创新药、中药概念表现不错。

赛马概念跌幅超2%,海南自贸、低碳冶金等概念跌幅均超1%。

明泽投资基金经理陈实称,A股震荡走强、板块分化,主要是无风险利率中枢下行,贴现率下降推动估值修复。流动性宽松释放增量资金,叠加持续落地的增量政策,进一步抬升市场风险偏好并强化投资主线。

排排网财富研究部副总监刘有华分析,A股震荡上行,板块分化特征显著。宏观经济回暖与政策利好持续释放,为市场情绪注入强心剂;而经济全面复苏尚需时日,企业盈利修复节奏存在差异,进而导致板块表现分化。

关注这些方向

接下来,A股行情如何演绎?

“本周大盘大概率在3600点附近先作窄幅横盘整理,随后延续升势。指数短暂休整有利于筹码交换,为后续走强蓄势;若盘中急跌,踏空资金料将快速承接。”刘有华表示,自指数突破3500点后,上行空间已被打开。若后续突破3674点,沪指年内上行空间有望进一步拓展。

在板块轮动分化格局下,刘有华建议,投资者持仓布局可从三方面着手:一是关注银行、公用事业等低估值高股息板块;二是布局半导体、AI等科技成长方向;三是围绕中报业绩主线,挖掘业绩超预期的个股机会。

“本周市场将在震荡整固中寻找结构性机会。美国关税谈判进展、政治局会议具体内容、中东地缘冲突升级可能加剧市场波动。”毕梦姌认为,持仓方面,进攻方向建议聚焦政策与技术共振领域,如科技成长中的半导体设备、通信设备、机器人等。防御方向建议把握低估值与高股息标的,如医药生物和创新药。仓位管理上,建议权益仓位控制在60%至70%,保留30%流动性以应对波动。另外,科技股持仓建议不要太高,避免过度集中。做好止盈止损预案,避免情绪化交易。

星石投资首席策略投资官方磊也表示,短期来看,市场加速上涨带来的赚钱效应将有望持续吸引资金入市,交投情绪有望保持高涨。临近7月末,中央高层会议推出增量政策的市场预期对股市有支撑,中美新的谈判结果可能也会对股市情绪有阶段性影响。

方磊认为,当前股市内部结构虽有分化,但各个板块交替上涨显示结构相对健康,叠加资金交易温和放量,预计市场赚钱效应仍在增加趋势中。中期视角下,当前股市流动性相对充裕,增量资金入市空间较大,基本面改善也在路上,中国权益类资产或将继续价值重估。其中,符合国内经济结构性转型、驱动力强劲的板块有望表现更佳。

名禹资产认为,财富效应和增量资金入市同步放大,叠加政治局会议临近,市场或呈现高位震荡、轮动分化格局。“反内卷”政策、基建发力带来新的宏观叙事,企业盈利改善预期提升整体市场风险偏好。配置层面,沿四条主线轮动:科技成长方向,如国产算力、AI应用等;“反内卷”受益行业,如部分化工、煤炭、汽车、光伏等;市场强势格局下高弹性品种,比如非银板块;中报超预期方向,比如新消费、传媒等。

“短期内市场整体上行空间相对有限,本周指数可能呈现阶段性震荡调整或横盘整理。”陈实认为,中长期看好市场延续结构性向上行情,建议投资者关注市场的结构性机会,重点关注业绩确定性高且经历充分回调的科技成长与高端制造核心资产,如AI+产业链、人形机器人、新一代通信技术、金融科技等,同时关注创新药、悦己消费等积极变化的细分领域。长期布局估值与增速匹配的优质公司,将是获取超额收益的关键。

(文章来源:国际金融报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: