十大券商策略观点:A股市场展望与配置建议

十大券商最新策略观点新鲜出炉,具体如下:

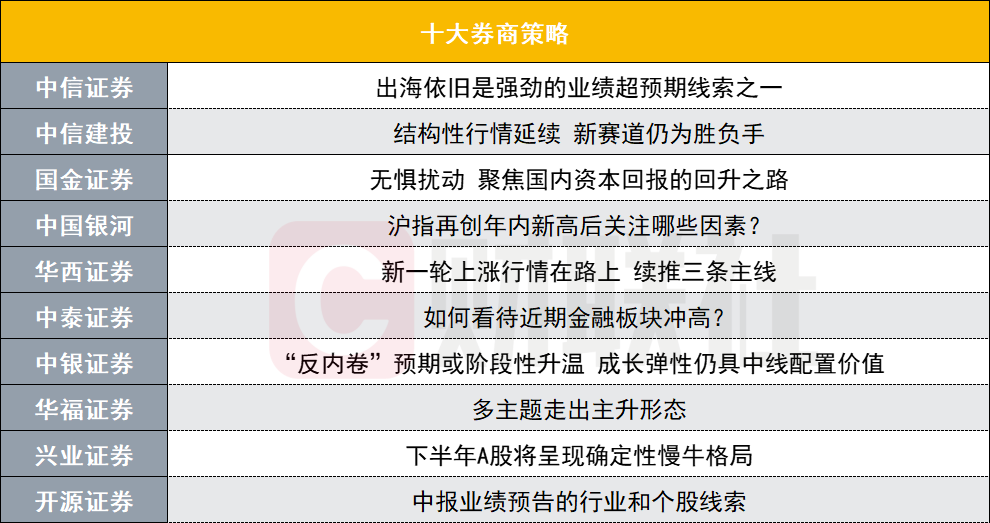

中信证券:出海依旧是强劲的业绩超预期线索之一

中信证券研报称,A股继港股后也逐步转为增量市场,出海可能是新的方向。出海依旧是强劲的业绩超预期线索之一,出海对企业ROE和利润率的抬升作用明显,出海本身也是积极“反内卷”并提高利润率的一种形式。今年出海作为业绩最好的线索之一,随着贸易战预期逐步稳定、中报季结束,出海可能会再次形成板块性行情。配置上,从当下到中报季结束,依然建议围绕恒科、有色、通信、创新药、军工和游戏轮动。

中信建投:结构性行情延续新赛道仍为胜负手

近期市场热议“高切低”,我们认为预期“高切低”难以破局,新赛道仍为胜负手。此外,中报预告亦呈现结构分化态势,新赛道多预喜与传统赛道疲软形成对比。行情方面,结构性行情延续,指数震荡上行中枢抬升,资金聚焦高成长板块,新赛道成为指数突破关键点位的核心动力。如有外部因素导致短期调整,则是较好的布局机会。

行业配置方面,政策支持、技术迭代及需求放量三条主线催化“新机智药”持续景气,红利板块为波动对冲中的辅助配置。重点关注行业包括:电子、通信、医药、有色、新消费、游戏、非银、钢铁、交通运输等。

国金证券:无惧扰动聚焦国内资本回报的回升之路

无惧扰动,聚焦国内资本回报的回升之路。中报预告行情将进入尾声,市场将转向寻找新的场景。海外“滞胀”与国内经济的短期扰动可能成为短期市场的波动来源,但国内ROE回升的路径正在逐步清晰,A股相较于其他市场将更具优势和性价比。我们推荐:第一,受益于海外实物资产需求上升、国内“反内卷”政策推进的上游资源品及资本品;第二,保险的长期资产端将受益于资本回报的见底,建议关注非银金融;第三,消费上,量比价格重要,新消费的个股机会仍值得挖掘。

中国银河:沪指再创年内新高后关注哪些因素?

A股市场投资展望:近期市场行情展现出积极信号,上证指数持续站在3500点上方,A股运行中枢有望迈上新台阶。短期来看,市场有望维持震荡格局。考虑到7月中央政治局会议即将召开,重点关注政策聚焦领域。同时,中报披露期把握业绩确定性较强的配置机会。中长期来看,A股市场上行趋势不改。

配置机会:第一,安全边际较高的资产。低估值、高股息特性契合中长期资金配置需求,建议关注调整后的配置机会。第二,科技成长板块。本周算力方向、AI产业、机器人概念等再度活跃,后续在产业趋势催化下,成长板块有望展现出较高景气度。第三,政策提振下的大消费板块。7月中央政治局会议临近,政策预期有望进一步升温。第四,并购重组主题机会。

华西证券:新一轮上涨行情在路上续推三条主线

市场展望:新一轮上涨行情在路上,续推三条主线。本周沪指站稳3500点后,市场多头思维进一步巩固:中美贸易方面,近期中美科技贸易领域延续缓和,市场对中美谈判预期向好;资金层面,随着赚钱效应的提升,股票市场增量资金入市的正反馈效应逐渐显现。展望后市,建议关注高景气成长领域、涨价资源品领域,此外稳定红利类资产仍将是中长期资金配置的重要方向。

中泰证券:如何看待近期金融板块冲高?

上周金融板块带动A股指数冲高,成为市场关注的焦点。实际上,四中全会的重点或将是进一步强化党的集中统一领导,而非出台大规模刺激政策。上周我们提出要谨慎看待市场中关于“重启棚改”等政策预期,本周中央城市工作会议的召开验证了我们此前的判断。此次会议并未涉及加快供地、放松限购限贷或通过棚改货币化等刺激手段支持地产的表述。

综合上述,我们认为本轮指数冲关的宏观背景,更多与今年具有重大意义的9月3日阅兵有关。因此,大金融板块虽然短期受益于情绪提振,但此时并不适宜盲目追高。分析师认为当前指数仍处于震荡区间之中,市场趋势并未形成明确突破。在资产配置方面,我们维持此前提出的“哑铃型策略”不变。

中银证券:“反内卷”预期或阶段性升温成长弹性仍具中线配置价值

“反内卷”预期或阶段性升温,成长弹性仍具中线配置价值,重视国产算力、机器人、创新药等主线机会。本周二季度国内经济数据及重要会议预期落地,市场持续震荡上行。与此同时,6月社融显著放量,无论总量还是结构上均表现亮眼,企业中长贷加速落地或有望为后续内需带来一定的提振。月末政治局会议临近,“反内卷”政策成为当前市场最为期待的政策方向,未来一段时间“反内卷”行情或有阶段性升温的可能。

华福证券:多主题走出主升形态

多主题走出主升形态。本期走出见底、突破、主升、加速的主题指数数量分别有0、5、24、1只。其中,5只突破形态的主题指数,行业主要来自汽车行业。24只主升形态的主题指数,行业来自医药生物、计算机、通信。1只加速形态的主题指数,行业来自交通运输。

人形机器人、Deepseek主题交易热度稍有回暖,对应龙头股收盘价高于MA60的位置。我们对人形机器人、Deepseek主题进行交易热度的监控,并且观察龙头股的调整程度。

兴业证券:下半年A股将呈现确定性慢牛格局

过去十年是债市的黄金大牛市,但接下来债市可能会变成“蜗牛”市,未来无论是货基还是债基的收益,都满足不了社会财富的资产配置需求。从去年“924”以来A股已经反转,良性循环下庞大的社会财富将会配置到股市中,而“大钱”势必会先配价值型资产。因此,水涨船高之下,下半年A股将会呈现一种确定性的慢牛格局。

开源证券:中报业绩预告的行业和个股线索

截至7月18日收盘,A股已经有1542家上市公司披露了中报业绩预告。(1)行业线索:中报业绩预告超预期行业及高增长行业梳理。中报业绩预告当中的超预期前五行业:建筑材料、非银金融、有色金属、农林牧渔、家用电器;中报业绩预告呈现出的高增长行业:传媒、农林牧渔、建筑材料、交通运输、有色金属、非银金融、家用电器等。

(2)个股线索:中报业绩预告超预期个股梳理。在业绩预告超预期的基础上,选取上期盈利增速为负,本期盈利增速转正的“业绩反转”公司。共有12只超预期业绩股票。

(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: