A股投资“新范式”:策略框架与市场展望

01

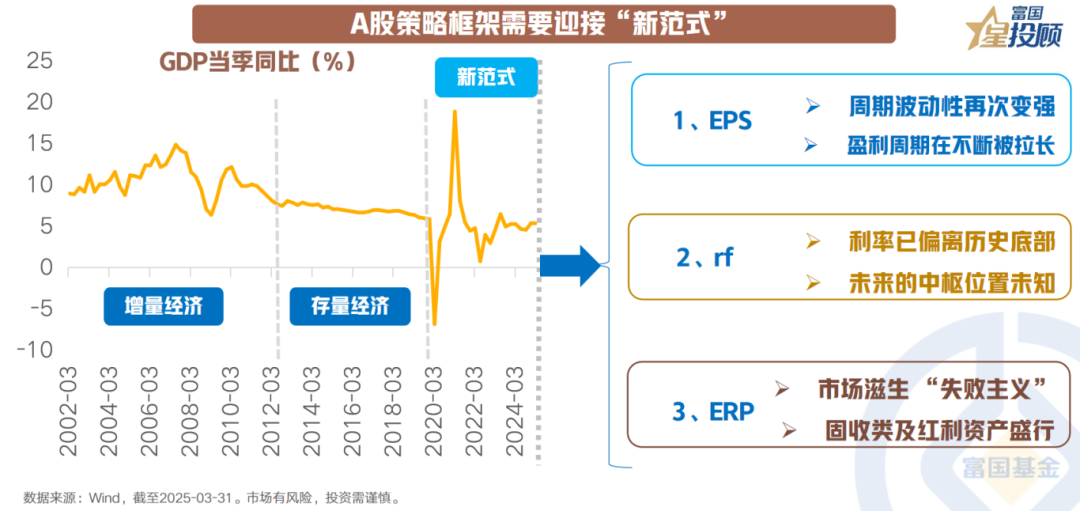

A股策略框架需要迎接“新范式”

过去20年,中国宏观经济经历了从增量经济向存量经济的转变。2000-2012年,宏观经济增长中枢较高,波动较大;2013-2019年,宏观经济增长中枢下移,且波动明显收窄。2020年以来中国经济进入新模式,宏观经济保持中低速增长,但波动有所加大。A股策略框架或将迎来“新范式”,盈利、利率、风险偏好三因素共同决定股市。

02

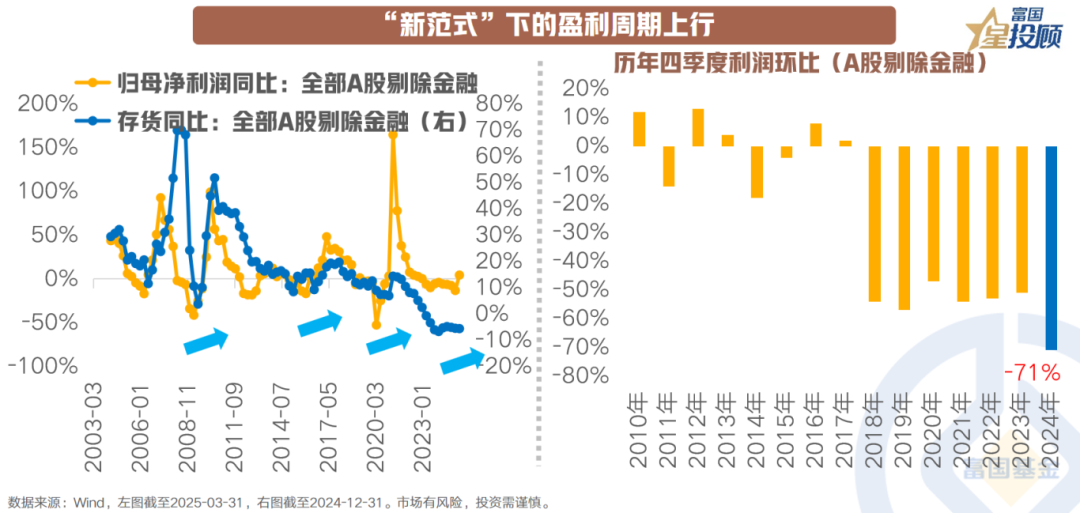

“新范式”下的盈利周期上行

A股的传统盈利下行周期一般持续2到3年,但本次A股盈利增速自2021年以来下行持续了4年。2025年一季报,A股盈利增速由负转正,向上回升。数据上,全部A股剔除金融的盈利增速由2024年的-13%回升至4.2%。“新范式”下的盈利回升周期或已经启动,全行业库存低位可能带来主动补库存周期,上市公司“业绩洗澡”后有利于迎接业绩回升。

03

“新范式”下存款搬家或虽迟但到

宏观经济步入“新模式”后,无风险利率将持续处于“低利率”通道,存款利率正全面迈入“破1%”阶段。面对规模逼近160万亿元的居民储蓄池,存款迁移已从可选项演变为必然选择。2014-2015年存款利率剧烈下行周期可见,资金主要分流至权益类资产等。立足当下,权益类资产或将成为具备吸引力的配置方向。

04

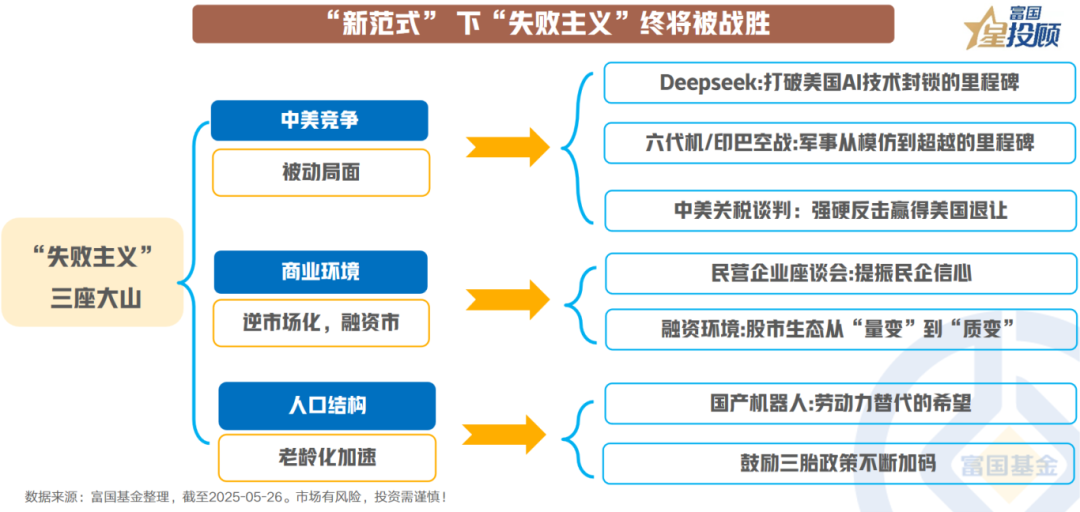

“新范式” 下“失败主义”终将被战胜

中国宏观经济“新模式”的形成被部分人归结为三大成因,衍生出对中国宏观经济失速、产业转型失败的悲观预期。这种悲观预期在资产配置层面表现为“失败主义”主导的投资策略。但2025年以来,诸多具有全球竞争力的“中国制造”已在技术前沿占据领先地位,中国产业转型“突围”的大故事“不仅不差,可能还能更好”。

05

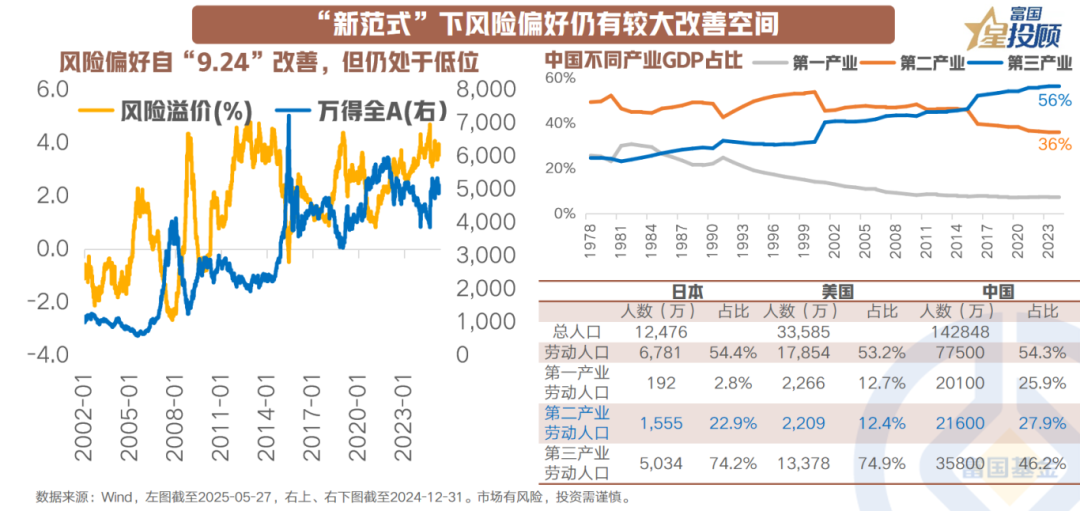

“新范式”下风险偏好仍有较大改善空间

去年“924”以来,ERP(风险溢价)从2倍标准差见顶回落,表明风险偏好开始改善。当前ERP(风险溢价)仍然处于相对高位,预示着未来风险偏好的回升有较大空间。风险偏好从改善到大幅回升,还需要有大故事。中国产业转型“突围”的大故事或正在上演,中国或将成为全球第一个“制造&设计” 两端全能型大国,具有人口优势、产业集群优势、AI优势。

06

哑铃策略仍有空间,但需要寻找新的成长方向

过去几年从策略上看,哑铃策略的一端是红利类资产,而另一端是科技成长。当前宏观的“新模式”还在延续,哑铃策略仍有生存空间。但从历史上看,A股市场的风格基本上三年经历轮换。2019-2021年是成长风格占优,2022-2024年是价值风格占优。目前,成长与价值的相对收益刚刚见底,正处于回升通道,战胜“失败主义”有望使成长风格占优。

07

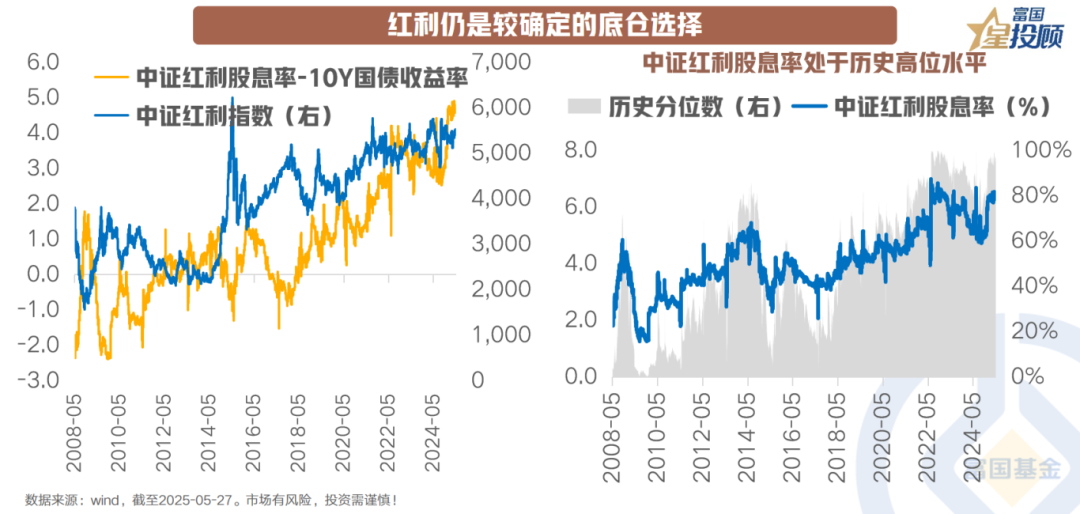

红利仍是较确定的底仓选择

在当前复杂多变的市场环境下,红利资产依然是较为确定的底仓选择。宏观经济步入“新模式”后,中长期增长中枢偏低,无风险利率处于“低利率”通道,这为红利资产提供了有利的定价环境。红利类资产通常具有较为稳定的现金流,能够在市场波动时展现出较强的防御性,为投资组合构筑起坚实的底仓,提供稳定的收益支撑。

08

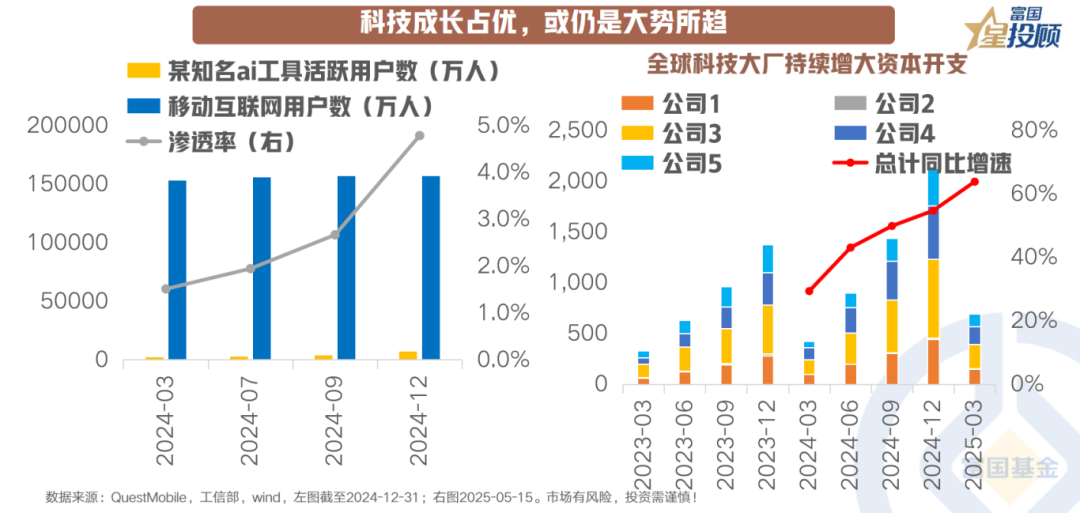

科技成长占优,或仍是大势所趋

当前,科技成长板块具备再度占优的潜力。宏观层面,“新模式”延续,战胜“失败主义”情绪逐渐兴起,市场风险偏好仍有较大改善空间,这为科技成长板块提供了有利环境。其次,从历史经验看,A股市场风格三年一轮回,当前成长与价值的相对收益刚触底回升,有望开启成长风格占优的阶段。在产业转型“突围”的大故事下,“新范式”孕育着科技成长的新机遇。

(文章来源:富国基金)

(原标题:8幅图,看懂A股投资“新范式”!)

(责任编辑:66)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: