晶科能源(688223)2024年三季报点评:毛利率环比明显改善 积极推进全球化布局

2024-11-06

天岳先进(688234):3Q24毛利率环比提升8.66PCT 8英寸衬底占据先发优势

2024-11-06

四方股份(601126)2024年三季报点评:业绩符合预期 毛利率环比改善

2024-11-06

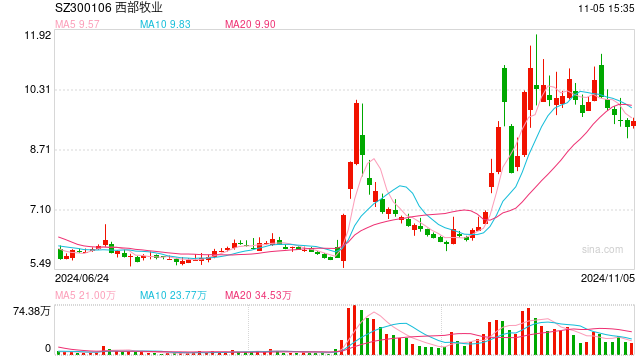

月度鲜乳生产量持续下滑 毛利率水平长年较低 高管密集辞职 西部牧业如何破局?

2024-11-06

新国都(300130):毛利率提升明显 税务影响利润表现

2024-11-05

江瀚新材(603281):24Q3价格受景气影响有所回落 毛利率水平稳定

2024-11-05

太阳纸业(002078):毛利率周期波动 产能持续稳步扩充

2024-11-05

潍柴动力(000338):盈利能力持续强化 Q3毛利率同环比上升

2024-11-05

瑞普生物(300119):畜禽板块发展稳健 Q3毛利率环比改善

2024-11-05

航天电器(002025):毛利率显著提升 小批量、多品种订单持续增长

2024-11-05

理工能科(002322):24Q3毛利率环比提升 新业务蓄势待发

2024-11-05

信捷电气(603416):公司收入稳健增长 毛利率持续改善

2024-11-05

龙佰集团(002601)动态跟踪点评:24Q3毛利率收窄 钛白粉行业景气较弱

2024-11-05

科达制造(600499)2024年三季报点评:业绩仍有承压 毛利率环比修复

2024-11-05

杰华特(688141)2024年三季报点评:毛利率环比改善 高研发投入助力远期成长

2024-11-05

传音控股(688036)2024年第三季度报告点评:Q3毛利率环比改善 加强AI手机布局

2024-11-05

伯特利(603596):三季度净利润同比增长34% 毛利率环比攀升

2024-11-04

均胜电子(600699):毛利率持续改善 在手订单充沛

2024-11-04

伊戈尔(002922):Q3业绩承压 毛利率有所波动

2024-11-04

拓荆科技(688072):新产品与工艺加速验证 毛利率阶段性承压

2024-11-04

华润微(688396)2024年三季报点评:24Q3毛利率环比回升 产品结构持续优化

2024-11-04

晶晨股份(688099):毛利率环比持续改善 多产品线开拓新进展

2024-11-04

东方电气(600875):毛利率环比修复明显 新接订单持续亮眼

2024-11-04

圣邦股份(300661):Q3毛利率继续保持高水平 利润同比翻倍

2024-11-04

中鼎股份(000887):毛利率同环比改善 “质量回报双提升”助力成长

2024-11-04

中颖电子(300327):四季度产品旺季 毛利率有望回升

2024-11-04

艾为电子(688798):3Q24毛利率表现亮眼 看好盈利能力持续改善

2024-11-04

亿纬锂能(300014)2024年三季报点评:动储出货量持续增长 毛利率环比显著改善

2024-11-04

中科蓝讯(688332):Q3毛利率环比修复 多产品线布局

2024-11-04

智微智能(001339):毛利率提升明显 发力AI端侧产品

2024-11-04

禾迈股份(688032):24Q3公司毛利率同、环比均有所改善

2024-11-04

安徽合力(600761):Q3营收受内需拖累下滑 毛利率稳中有升

2024-11-04

建材行业跟踪报告:防水收入下滑 毛利率弱复苏

2024-11-04

国检集团(603060)季报点评:Q3毛利率同比增长 可转债发行完成

2024-11-04

老百姓(603883):毛利率持续提升 全年利润增长承压

2024-11-04

中国重工(601989):第三季度同比扭亏为盈 毛利率环比持续提升

2024-11-04

时代电气(688187):毛利率环比提升 轨交与新兴装备稳健增长

2024-11-03

中国铁建(601186):营收业绩承压 整体毛利率稳定 Q3经营性现金流改善

2024-11-03

伟星新材(002372):营业收入仍具韧性 盈利承压业绩下滑 Q3毛利率和现金流改善

2024-11-03

坚朗五金(002791):毛利率维持稳定 海外业务持续提升

2024-11-03

喜临门(603008):毛利率改善 有望受益旧换新

2024-11-03

昭衍新药(603127):毛利率短期承压 产能及国际化稳步推进

2024-11-03

中国船舶(600150):毛利率环比提升 关注重组进程

2024-11-03

东方电气(600875):毛利率触底反弹 在手订单充沛有望恢复成长

2024-11-03

可孚医疗(301087):Q3利润同比高增 毛利率持续提升

2024-11-03

普洛药业(000739):收入增长稳健 制剂板块毛利率提升显著

2024-11-03

双环传动(002472):毛利率再创新高 外延+内修并驾齐驱

2024-11-03

艾为电子(688798)3Q24:毛利率及净利润表现亮眼

2024-11-03

申通快递(002468):3Q利润符合预期 毛利率同比显著提升

2024-11-03