长海股份(300196):毛利率向上修复 新增产能释放落地

2024-10-28

中集车辆(301039):Q3毛利率环比改善 星链计划效果初现

2024-10-28

圣邦股份(300661)2024Q3业绩点评:Q3毛利率稳健 工业筑底将带动业绩弹性

2024-10-28

金风科技(002202):Q3综合毛利率环比持平 在手订单饱满

2024-10-28

恒玄科技(688608)2024年第三季度报告点评:三季度收入创新高 毛利率持续向上

2024-10-28

健康之路押注医药零售:毛利率下滑亏损扩大,医疗咨询人次大幅减少

2024-10-28

丸美股份(603983):毛利率同比维持提升趋势 淡季销售依然稳健

2024-10-28

金力永磁(300748):在手订单充足 毛利率环比显著改善

2024-10-28

菜百股份(605599):消费品市场积极回暖 毛利率回升

2024-10-27

圣邦股份(300661):前三季度收入同比增长30% 毛利率同比提高

2024-10-27

箭牌家居(001322):Q3毛利率承压 智能化趋势延续

2024-10-27

爱玛科技(603529):Q3毛利率同比提升 政策利好头部

2024-10-27

海康威视(002415):三季报收入维持平稳 毛利率基本稳定彰显公司竞争壁垒

2024-10-27

中国巨石(600176):24Q3销量增速快 毛利率、现金流大幅改善

2024-10-27

柏楚电子(688188):24Q3营收快速增长 毛利率维持高位

2024-10-26

扬杰科技(300373):3Q24毛利率环比提升2.27PCT 汽车业务高速增长

2024-10-26

健康元(600380):业绩符合预期 单三季度毛利率同比提升

2024-10-26

纽威股份(603699):毛利率提升明显 Q3归母净利润同比+35%略超预期

2024-10-26

华测检测(300012):Q3营收稳健增长 毛利率同比提升1.16PCT

2024-10-26

外服控股(600662):3Q2024收入稳健增长 毛利率略降

2024-10-26

智明达(688636)2024年三季报点评:存货较年初增长41%;毛利率水平稳中有增

2024-10-26

北新建材(000786):扩品类收入增长抵御周期 毛利率同环比回落影响盈利

2024-10-25

汽车行业点评:特斯拉三季度毛利率超预期 FSDV13即将推出

2024-10-25

扬杰科技(300373):营业收入稳定增长 前三季度毛利率稳步上升

2024-10-25

可靠股份(301009):Q3收入增速转正 降本增效毛利率提升

2024-10-25

芯源微(688037):Q3收入承压 毛利率同环比显著提升

2024-10-25

英维克(002837):24Q3营收延续同比高增长 毛利率环比改善

2024-10-25

三星医疗(601567):业绩符合预期 营收及订单高增、毛利率创新高

2024-10-25

高能环境(603588):竞争加剧导致毛利率下行 利润承压

2024-10-25

汽车行业点评报告:特斯拉Q3业绩大超预期 毛利率和销量指引强劲

2024-10-25

常宝股份(002478)季报点评:Q3毛利率环比略增 财务费用增加

2024-10-25

耐普矿机(300818)季报点评:24Q3业绩亮眼 公司产品毛利率增长优化

2024-10-25

长虹美菱(000521):收入加速增长 多重因素致毛利率承压

2024-10-25

比依股份(603215)2024年三季报点评:24Q3收入超预期 新品类上线影响毛利率

2024-10-25

双林股份(300100):三季报表现亮眼 毛利率同环比提升

2024-10-25

诺泰生物(688076):业绩超过预告中枢 毛利率显著提升 全年高增有望持续

2024-10-24

仕佳光子(688313):毛利率显著提高 AWG订单充足

2024-10-24

宁德时代(300750):业绩符合预期 毛利率大幅提升

2024-10-24

金卡智能(300349):Q3业绩短期波动 毛利率延续提升

2024-10-24

宁德时代(300750):3Q24毛利率超预期提升 新产品不断推出巩固龙头地位

2024-10-24

宁夏建材(600449):Q3毛利率提升 看好公司水泥行情修复+数字物流成长共振

2024-10-24

晶丰明源(688368):毛利率稳中有升 拟收购四川易冲加强业务协同

2024-10-24

宁德时代(300750)24年3季报点评:新产品占比增加 毛利率显著提升

2024-10-24

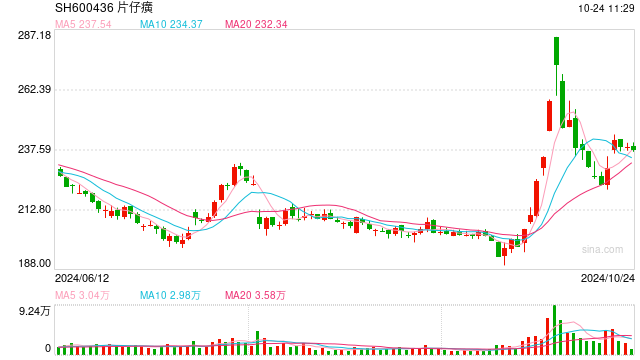

片仔癀前三季度营收净利双增但毛利率下滑 核心产品有降价压力

2024-10-24

广联航空(300900)2024年三季报点评:Q3毛利率同比显著改善;大飞机业务蓬勃发展

2024-10-24

中际旭创(300308):Q3业绩同比高增 毛利率稳健提升

2024-10-23

诺泰生物(688076):业绩略超我们预期 毛利率进一步提升 多肽API持续放量

2024-10-23