水井坊(600779):24Q2收入超预期 看好全年业绩增长

2024-07-30

极米科技(688696):外销拉动收入转正 下半年盈利有望改善

2024-07-30

万辰集团(300972):收入验证成长 盈利持续向上

2024-07-30

招商蛇口(001979):收入规模同比微降 扣非净利润基本持平

2024-07-29

极米科技(688696):收入转正控费强化 H2有望轻装上阵

2024-07-28

西部证券“吵架门”背后: 佣金收入缩水明显

2024-07-24

西部证券“吵架门”背后:佣金收入缩水明显

2024-07-24

德昌股份(605555):24Q2收入持续高增 剔除汇兑后盈利改善

2024-07-20

海光信息(688041):2024Q2收入高速增长 信创+AI驱动成长

2024-07-18

华海清科(688120):CMP设备加速收入确认 Q2业绩增长提速

2024-07-15

中望软(688083):收入增速逐季提升 订单超预期 3DCAD稳步提升

2024-07-13

北方华创(002371):收入规模效应持续显现 工艺覆盖度和市占率快速提升

2024-07-12

东鹏饮料(605499):Q2业绩大幅超预期 成长势能强劲

2024-07-11

三花智控(002050):Q2经营表现稳健

2024-07-02

金山办公(688111):短期业绩预期承压 关注企稳布局机会

2024-07-02

知名药企同仁堂集团旗下医养公司冲刺第四个IPO!

2024-06-29

联影医疗(688271):联达四海创为先 影动五洲谱华章

2024-06-20

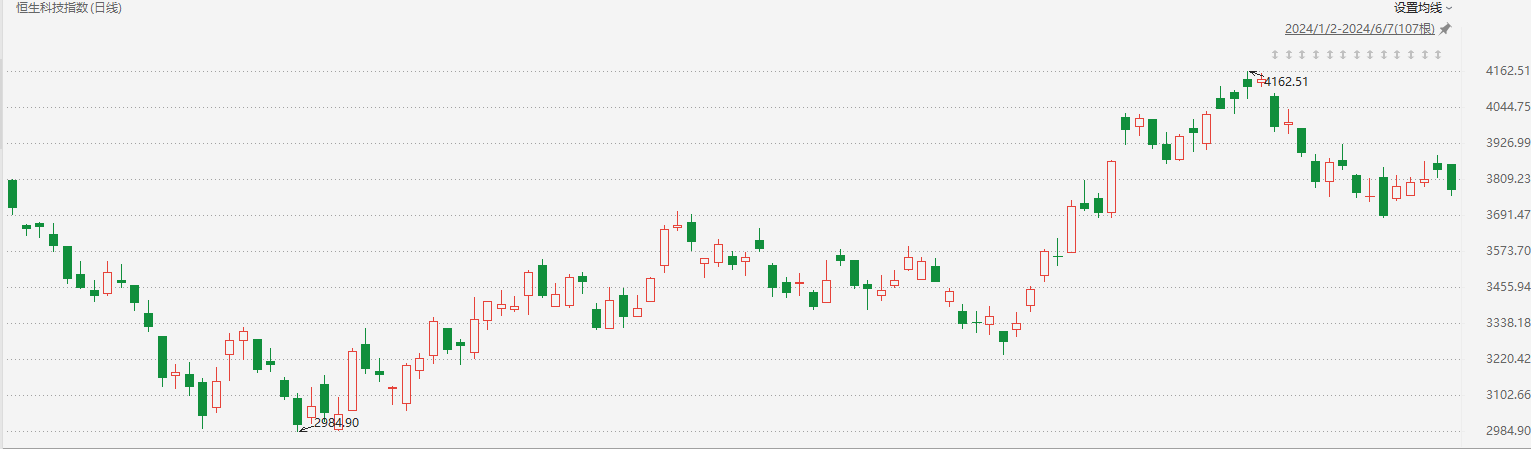

下半年看多港股互联网股?机构称这些行业或值得关注

2024-06-07

中信证券:持续看好基础软件板块下半年投资机会

2024-06-07

安琪酵母(600298):发布股权激励计划 调动骨干员工积极性

2024-06-03

安琪酵母(600298):发布2024限制性股票激励计划草案 调动核心员工积极性

2024-06-03

药明康德(603259):业绩阶段性承压 年度指引保持不变

2024-05-31

海象新材(003011):静待行业复苏

2024-05-28

立高食品(300973):收入稳健增长 利润率持续修复

2024-05-27

亚士创能(603378):经营质量持续提升 开启第二成长曲线

2024-05-26

格尔软件(603232):23年收入下滑 静待公司未来成长

2024-05-23

担忧大规模失业前景 AI教父建议英国政府推行全民基本收入制度

2024-05-21

博纳影业(001330):储备内容丰富 静待产品周期到来

2024-05-17

大行评级|交银国际:上调腾讯目标价至457港元 维持“买入”评级

2024-05-17

新产业(300832):2024年一季度归母净利同比增长20% 海外业务快速增长

2024-05-16

力诺特玻(301188):Q1毛利率同比改善 期待新品突破

2024-05-15

南玻A(000012):光伏放量 期待电子改善

2024-05-15

恒生电子(600570):收入符合预期 利润短期承压

2024-05-15

腾讯一季度净利增至502亿元,马化腾:今年将执行千亿港元回购计划

2024-05-15

东富龙(300171):23年收入稳健增长 坚持推进研发与国际化

2024-05-14

顾家家居(603816):内销经营稳健 外销持续回暖

2024-05-14

慕思股份(001323):稀缺的内资高端床垫龙头 零售端突显韧性

2024-05-14

寿仙谷(603896):一季度经营回暖 销售研发稳步推进

2024-05-14

潮宏基(002345):珠宝分部ROE稳步改善 1Q24归母净利增5%

2024-05-14

北京银行(601169):营收业绩增速提升明显 不良率继续下行

2024-05-14

如祺出行、嘀嗒、曹操出行等“扎堆”港股IPO,谁将成“共享出行第一股”?

2024-05-13

研报掘金丨天风证券:维持腾讯控股“买入”评级 目标价476港元

2024-05-13

华大基因(300676):肿瘤业务高增长

2024-05-10

研报掘金|中金:下调华虹半导体目标价至22.4港元 净利润释放仍需等待

2024-05-10

吉比特(603444):核心产品流水企稳

2024-05-10

口子窖(603589)2023年报及2024一季报点评:产品结构升级 稳健增长

2024-05-10

徐工机械(000425):业绩符合预期 现金流动持续改善

2024-05-07

国电南瑞(600406):业绩稳健增长 提高分红彰显发展信心

2024-05-07