创业板指跌1.41% 科创50指数涨1.47% 锂矿概念爆发.

2026-04-24

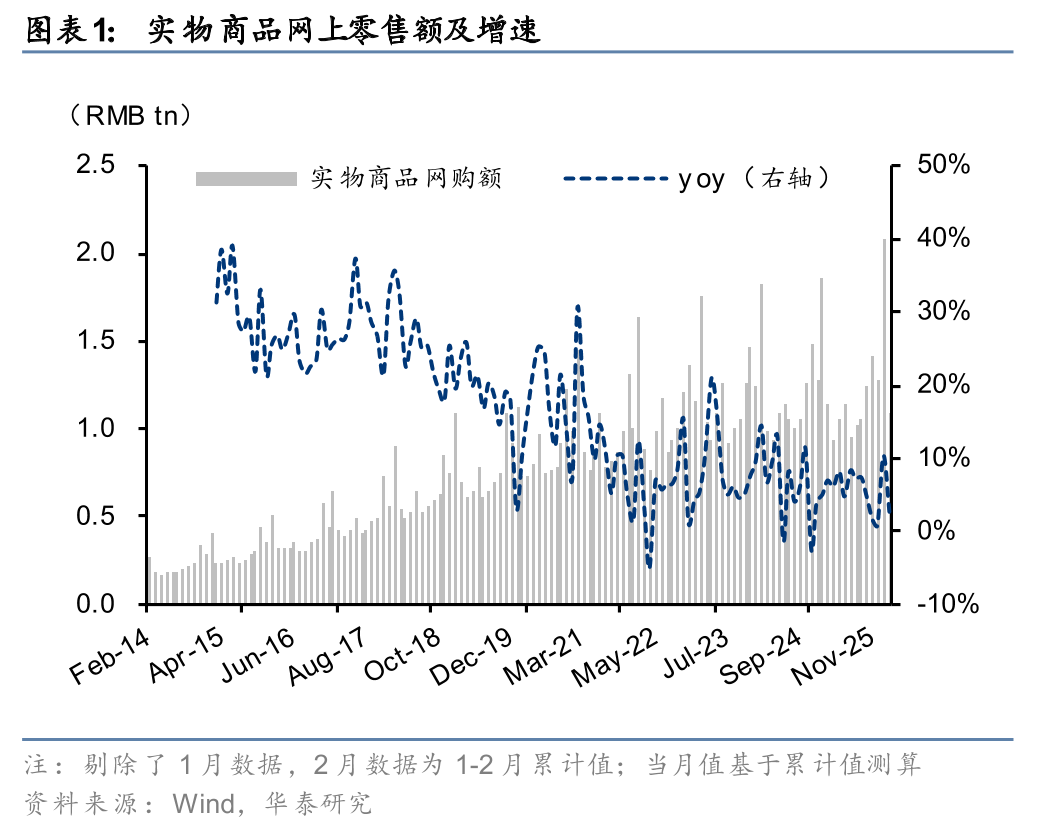

华泰证券:淡季价格稳定 看好电商快递盈利持续修复

2026-04-24

华泰证券:淡季价格稳定 看好电商快递盈利持续修复.

2026-04-24

电子ETF天弘标的指数涨超2.4%,机构看好AI产业链核心公司Q1业绩超预期

2026-04-22

电子ETF天弘标的指数涨超2.4%,机构看好AI产业链核心公司Q1业绩超预期.

2026-04-22

仅一只股票新进中欧医疗健康基金前十大重仓股 葛兰:最为看好创新产业链

2026-04-22

仅一只股票新进中欧医疗健康基金前十大重仓股 葛兰:最为看好创新产业链.

2026-04-22

华泰证券:看好光模块上游核心材料发展机遇

2026-04-22

华泰证券:看好光模块上游核心材料发展机遇.

2026-04-22

大摩:仍看好黄金后市 料下半年金价每盎司5,200美元

2026-04-21

中信建投:算力公司一季报亮眼,继续坚定看好算力产业链

2026-04-21

中信建投:算力公司一季报亮眼,继续坚定看好算力产业链.

2026-04-21

中信证券:坚定看好商业航天产业长期发展 投资端应更聚焦核心资产

2026-04-21

中信证券:坚定看好商业航天产业长期发展 投资端应更聚焦核心资产.

2026-04-21

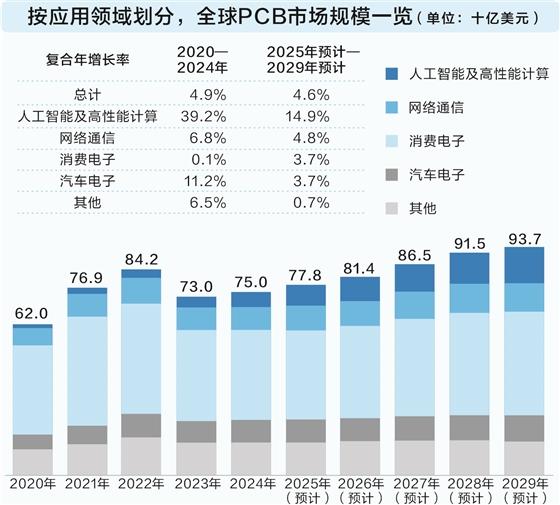

AI算力引爆高端PCB需求 基金经理看好“1条主线+3条支线”

2026-04-20

AI算力引爆高端PCB需求 基金经理看好“1条主线+3条支线”.

2026-04-20

突然火了!新发港股主题基金数量同比翻倍

2026-04-20

突然火了!新发港股主题基金数量同比翻倍.

2026-04-20

中信证券:看好激光器芯片龙头公司未来发展潜力

2026-04-18

中国银河证券:高速光模块放量 看好核心环节测试仪器

2026-04-17

中国银河证券:高速光模块放量 看好核心环节测试仪器.

2026-04-17

中信证券:覆铜板全面涨价持续 看好后续利润提升弹性

2026-04-17

中信证券:覆铜板全面涨价持续 看好后续利润提升弹性.

2026-04-17

能化 | 美国看好与伊朗达成协议 油价高位震荡

2026-04-17

券商一季度业绩共振 中金也入列高增长 卖方研究看好反弹行情

2026-04-16

券商一季度业绩共振 中金也入列高增长 卖方研究看好反弹行情.

2026-04-16

高水平创新药上市可享“价格保护期” 机构看好概念股上涨空间

2026-04-16

高水平创新药上市可享“价格保护期” 机构看好概念股上涨空间.

2026-04-16

近一周“一口价”黄金产品最高下跌17%!机构依旧看好黄金后市

2026-04-15

中信证券:看好铜板块在2026年第二季度重回市场配置主线

2026-04-15

中信证券:看好铜板块在2026年第二季度重回市场配置主线.

2026-04-15

中信建投:持续看好CXO板块成长空间

2026-04-15

华泰证券:美以伊冲突致化工品普涨 若局势趋稳 看好化工景气提升

2026-04-13

华泰证券:美以伊冲突致化工品普涨 若局势趋稳 看好化工景气提升.

2026-04-13

中信证券:看好家电龙头的后市表现

2026-04-10

中信证券:看好家电龙头的后市表现.

2026-04-10

国泰海通:仍看好受益于美棉价格上行带来业绩弹性的纱线龙头

2026-04-09

国泰海通:仍看好受益于美棉价格上行带来业绩弹性的纱线龙头.

2026-04-09

华西证券:电力设备需求旺盛 看好海外业务有望取得突破的出海企业

2026-04-09

华西证券:电力设备需求旺盛 看好海外业务有望取得突破的出海企业.

2026-04-09

中信证券:看好国内洁净室领先企业

2026-04-09

中信证券:看好国内洁净室领先企业.

2026-04-09

中信建投:继续看好AI板块 尤其是光通信环节

2026-04-09

中信建投:继续看好AI板块 尤其是光通信环节.

2026-04-09

力压Seedance 2.0!“欢乐马”横空出世 机构看好AI赛道投资机会(附股)

2026-04-09

力压Seedance 2.0!“欢乐马”横空出世 机构看好AI赛道投资机会(附股).

2026-04-09

看好长期机会 基金公司最新策略力挺两大方向

2026-04-09

看好长期机会 基金公司最新策略力挺两大方向.

2026-04-09

中信证券:看好二季度煤价表现 板块有望启动新一轮行情

2026-04-08

中信证券:看好二季度煤价表现 板块有望启动新一轮行情.

2026-04-08