塑料下游需求淡季 价格震荡运行为主

2024-07-18

油料花生需求步入淡季 现货价格维持高位

2024-07-18

建材行业周报:水泥淡季提价 土拍市场热度边际改善

2024-07-17

螺纹钢产量继续下降 淡季市场呈现降库局面

2024-07-17

建筑材料行业周报:错峰生产助推水泥价格淡季上涨

2024-07-16

运输行业周报:和谈升温集运回调 空运价格淡季不淡

2024-07-16

淡季累库压力下 碳酸锂或再度向下突破

2024-07-16

建筑材料行业周报:淡季继续推进错峰生产 关注水泥价格变动情况

2024-07-15

工业金属行业周报:宏观预期扰动 淡季震荡调整

2024-07-14

稀土&小金属周报:钼淡季不淡 关注锑第二波涨价

2024-07-14

债券周报:生产迈入淡季

2024-07-14

交通运输行业周报:航司淡季继续减亏 暑运旺季渐入佳境

2024-07-14

钢铁周报:淡季磨底 逢低配置

2024-07-14

季节性淡季影响下 苹果后续销售或有限

2024-07-12

酒水饮料周报:白酒淡季停货挺价 啤酒关注体育赛事催化

2024-07-11

国泰君安:航空仍是具有超预期大逻辑的周期板块

2024-06-26

传统淡季价格翻倍 海运费为何“反季节”攀涨?

2024-06-19

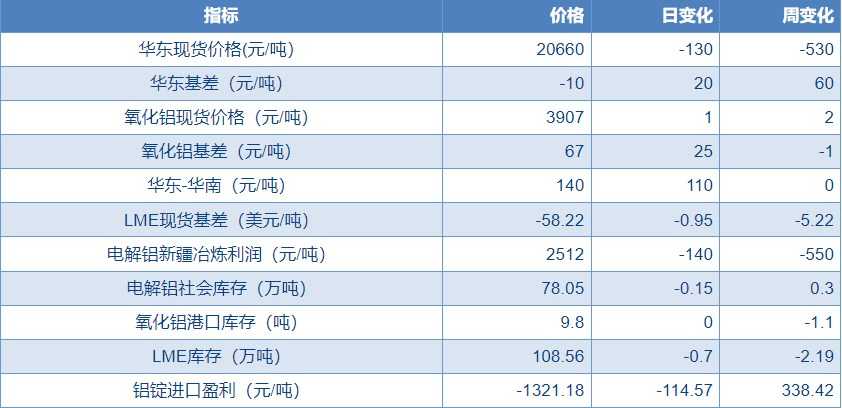

沪铝需求端淡季氛围渐浓 价格震荡调整为主

2024-06-17

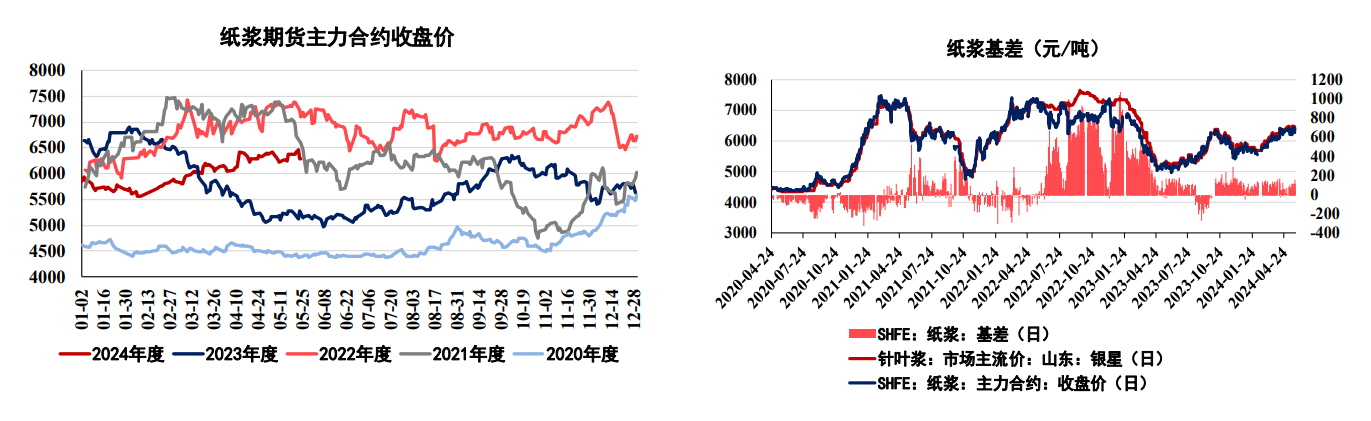

纸浆在供需双减中来回博弈 原纸行业处于传统淡季

2024-05-27

伊利股份(600887):重视各方利益 淡季调整蓄势

2024-05-21

下游进入传统淡季阶段 棉花短期震荡偏弱运行

2024-05-15

螺纹钢淡季价格承压运行 铁矿石需求增量空间受限

2024-05-15