下周外盘看点丨美国非农重磅来袭 欧元区CPI或确立加息周期

2026-05-31

高盛“二把手”明确警告:美国通胀是经济中“最大的雷”!

2026-05-29

机构看金市:5月29日

2026-05-29

“加息噩梦”渐进?美联储“鹰风阵阵”:降通胀是首要任务!

2026-05-29

加息重磅突袭!美联储最新发声!

2026-05-29

美联储会议纪要:通胀偏高 中东局势加剧美经济前景不确定性

2026-05-28

“加息噩梦”更近了?美联储官员再“放鹰”:已做好准备 取决于通胀趋势!

2026-05-28

美联储会议纪要:通胀偏高 中东局势加剧美经济前景不确定性.

2026-05-28

“加息噩梦”更近了?美联储官员再“放鹰”:已做好准备 取决于通胀趋势!.

2026-05-28

加息“噩梦”恐成真?美联储又一官员“放鹰”:通胀风险更大!.

2026-05-28

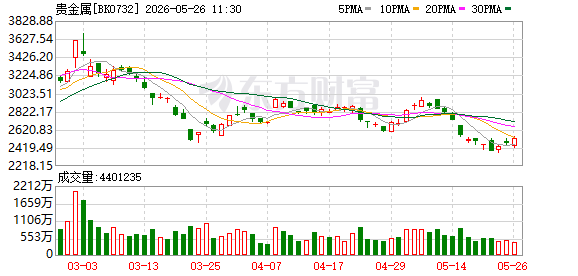

逆势走强!贵金属领涨两市 通胀担忧暂缓.

2026-05-26

逆势走强!贵金属领涨两市 通胀担忧暂缓

2026-05-26

美联储步入“沃什时代” “实用货币主义”登场?.

2026-05-25

美联储步入“沃什时代” “实用货币主义”登场?

2026-05-25

环球下周看点:美国PCE通胀报告来袭 财报季进入收官阶段

2026-05-24

“加息噩梦”渐近?巴尔金:现在还不用 美联储或对油价飙升“视而不见”!

2026-05-22

美联储会议纪要“鹰风阵阵”:通胀偏高 多数官员倾向必要时加息

2026-05-21

美债风暴只是表象?一文读懂:真正能冲击AI牛的是流动性!.

2026-05-20

美债风暴只是表象?一文读懂:真正能冲击AI牛的是流动性!

2026-05-20

有色/贵金属 | 当前全球正经历一轮由通胀担忧驱动的国债抛售潮

2026-05-20

“4字头”通胀将至?“新债王”泼冷水:美联储降息没戏 美股暗藏风险

2026-05-18

“4字头”通胀将至?“新债王”泼冷水:美联储降息没戏 美股暗藏风险.

2026-05-18

有色/贵金属 | 通胀飙升压制 金银承压大幅回调

2026-05-18

鲍威尔谢幕后美联储将面临什么

2026-05-18

鲍威尔谢幕后美联储将面临什么.

2026-05-18

“加息噩梦”近了?美联储“昔日鸽派”:通胀走向错误 与关税、石油无关!

2026-05-15

美联储“换帅”之际鹰风阵阵!又一官员暗示加息风险:通胀因伊朗战争加剧

2026-05-15

8年任期将结束 鲍威尔给美联储留下哪些遗产?

2026-05-15

金价盘中震荡超百美元 短期或仍将承压

2026-05-13

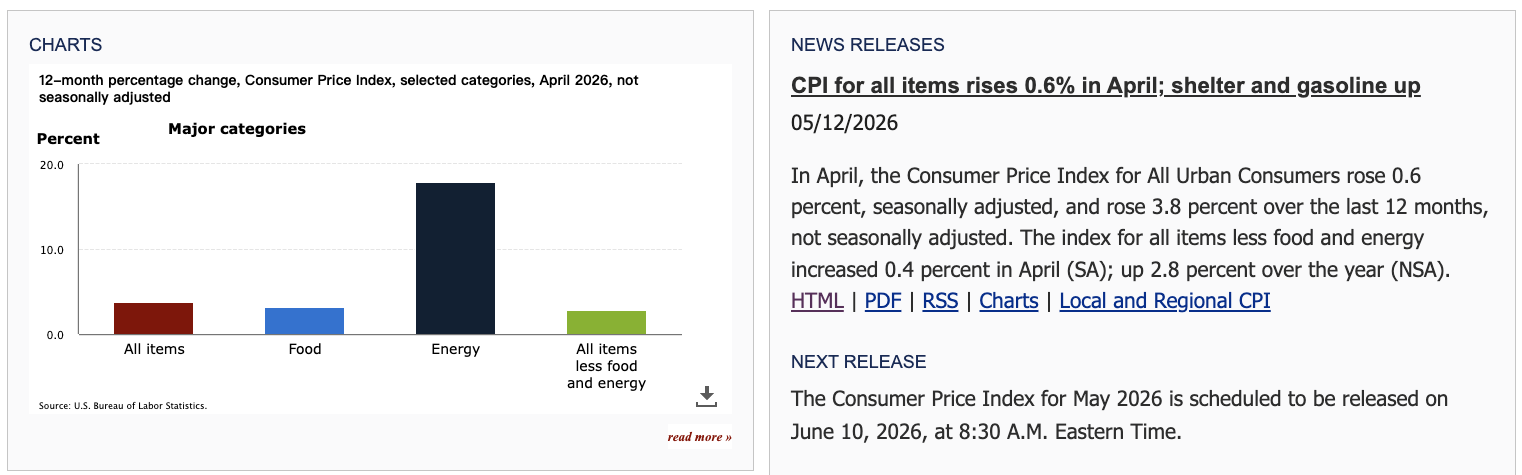

美国4月CPI超预期升温 通胀近3年来首次完全吞噬工资增长

2026-05-13

美国4月CPI同比涨幅创新高 将如何影响美联储政策?

2026-05-13

美国4月CPI同比涨幅创新高 将如何影响美联储政策?.

2026-05-13

美联储“沃什时代”将开启 全球资产如何定价?

2026-05-13

美联储“沃什时代”将开启 全球资产如何定价?.

2026-05-13

通胀超预期!美国4月CPI同比增长3.8% 年内降息的概率降低.

2026-05-12

通胀超预期!美国4月CPI同比增长3.8% 年内降息的概率降低

2026-05-12

一季度货币政策报告“点名”隔夜利率 紧盯输入型通胀

2026-05-12

一季度货币政策报告“点名”隔夜利率 紧盯输入型通胀.

2026-05-12

“大通胀”恐卷土重来?小摩直指相似特征 建议用大宗商品资产对冲!.

2026-05-12

“大通胀”恐卷土重来?小摩直指相似特征 建议用大宗商品资产对冲!

2026-05-12

通胀“核弹”今晚引爆!美国CPI恐创近三年来最高?

2026-05-12

“NACHO交易”盛行下:重磅通胀数据将为“鲍威尔时代”画上句号!

2026-05-11

机构:国产算力供需两旺 算力通胀持续.

2026-05-11

“NACHO交易”盛行下:重磅通胀数据将为“鲍威尔时代”画上句号!.

2026-05-11

字节再加码!全球AI资本开支持续上修 算力步入全链通胀.

2026-05-11

字节再加码!全球AI资本开支持续上修 算力步入全链通胀

2026-05-11

炼油厂突发爆炸!美国汽油价格飙升 通胀担忧上升

2026-05-10

炼油厂突发爆炸!美国汽油价格飙升 通胀担忧上升.

2026-05-10

降息理由越发难寻?美联储古尔斯比“放鹰”:加息选项也在桌面上!

2026-05-09

中信建投:温和通胀但扩产克制 锂电储能板块向上信号明确.

2026-05-08