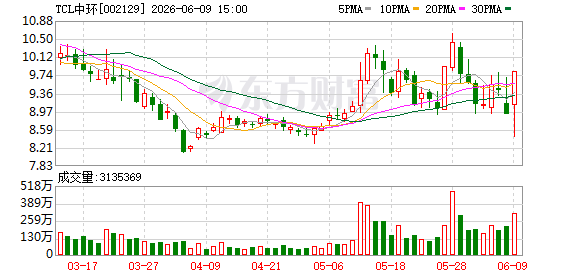

【数据看盘】超8亿元资金抢筹液冷服务器人气股,顶级游资扎堆TCL中环.

2026-06-09

【数据看盘】超8亿元资金抢筹液冷服务器人气股,顶级游资扎堆TCL中环

2026-06-09

国泰海通证券研究所人事变动:两位副所长和一位副院长即将上任

2025-12-27

本周9家IPO企业全部过会 创年内新高

2025-12-26

朱健当选中国证券业协会会长 国泰海通证券业绩创新高

2025-12-06

国泰海通证券:多重因素支持中国权益表现

2025-11-25

国泰海通证券:贸易风险下中国“转型牛”趋势确定,投资机遇显现

2025-10-12

国泰海通证券策略报告:中国股市前景看好,股指有望再创新高

2025-08-31

8月14日白酒板块尾盘下跌,个股表现各异

2025-08-14

中科宇航启动IPO 商业航天领域再添新军

2025-08-13

轮式人形机器人商业化落地在即,国泰海通证券看好其前景

2025-08-12

煤炭行业摆脱困境 国泰海通维持增持评级

2025-07-31

国泰海通证券子公司整合:资管合并引领行业新变革

2025-07-26

国泰海通证券子公司合并进展,券商资管行业迎变革

2025-07-25

国泰海通证券资管子公司合并启动,证券行业首例

2025-07-25

国泰海通证券整合进展:公募巨头合并猜想

2025-07-23

固态电池概念上扬,2027年或迎全固态电池小批量上车

2025-07-03

IPO承销保荐江湖生变:国泰海通登顶,中小投行寻破局

2025-07-03

多维联合集团拟上交所主板上市 辅导券商为国泰海通

2025-07-02

上半年IPO受理:国泰海通登顶,中小券商难“分羹”

2025-07-02

2025年6月重卡销售增长,券商看好行业前景

2025-07-01

国泰海通证券:金融股大涨后行情走势剖析

2025-06-30

国泰海通证券:2025暑运票价或升 航空盈利有望创新高

2025-06-30

荀玉根告别国泰海通证券 卖方名将下一站引关注

2025-06-24

国泰海通证券荀玉根离职 证券研究领域资深专家变动

2025-06-24

股市要闻:中原、国泰海通、财信证券解读市场走势

2025-06-18

国泰海通证券:车企压缩账期助力零部件行业格局改善,增持评级

2025-06-13

国泰海通证券:创新药出海逻辑稳健,推荐Pharma及CXO企业

2025-06-10