一张图:波罗的海指数结束四日连跌,因各船型运价上涨

2025-03-23

【隔夜要闻早知道】美股三大指数集体收涨,波罗的海干散货运价指数止住7日连涨势头

2025-03-18

一张图:波罗的海指数创17周新高,所有船舶板块运价均上涨

2025-03-14

一张图:波罗的海指数创15周新高,各类船舶运价均上涨

2025-03-13

一张图:波罗的海指数周线上涨,各板块运价上涨

2025-02-22

一张图:波罗的海指数因各类船舶运价上涨而创下一个月新高

2025-02-19

一张图:波罗的海指数因所有船舶板块运价上涨而上涨

2025-02-15

一张图:波罗的海指数跌至一年多以来的最低点,因各板块运价均下跌

2025-01-23

一张图:波罗的海指数连续第二周下跌,因各航线运价疲软

2025-01-18

航运运价跟踪:原油运价回升 影子船队制裁趋严

2025-01-14

一张图:波罗的海运价指数连续第二天上涨,原因是海岬型船板块上涨

2025-01-11

1月9号,油运行业事件点评:中远集团进入美国“黑名单” 或刺激油运运价上涨

2025-01-09

航运运价跟踪:市场预期回落低位 股息支撑估值下限

2025-01-07

现货运价开启“价格战”后的集运欧线......

2025-01-07

一张图:大型船舶运价走强,波罗的海指数延续涨势

2025-01-04

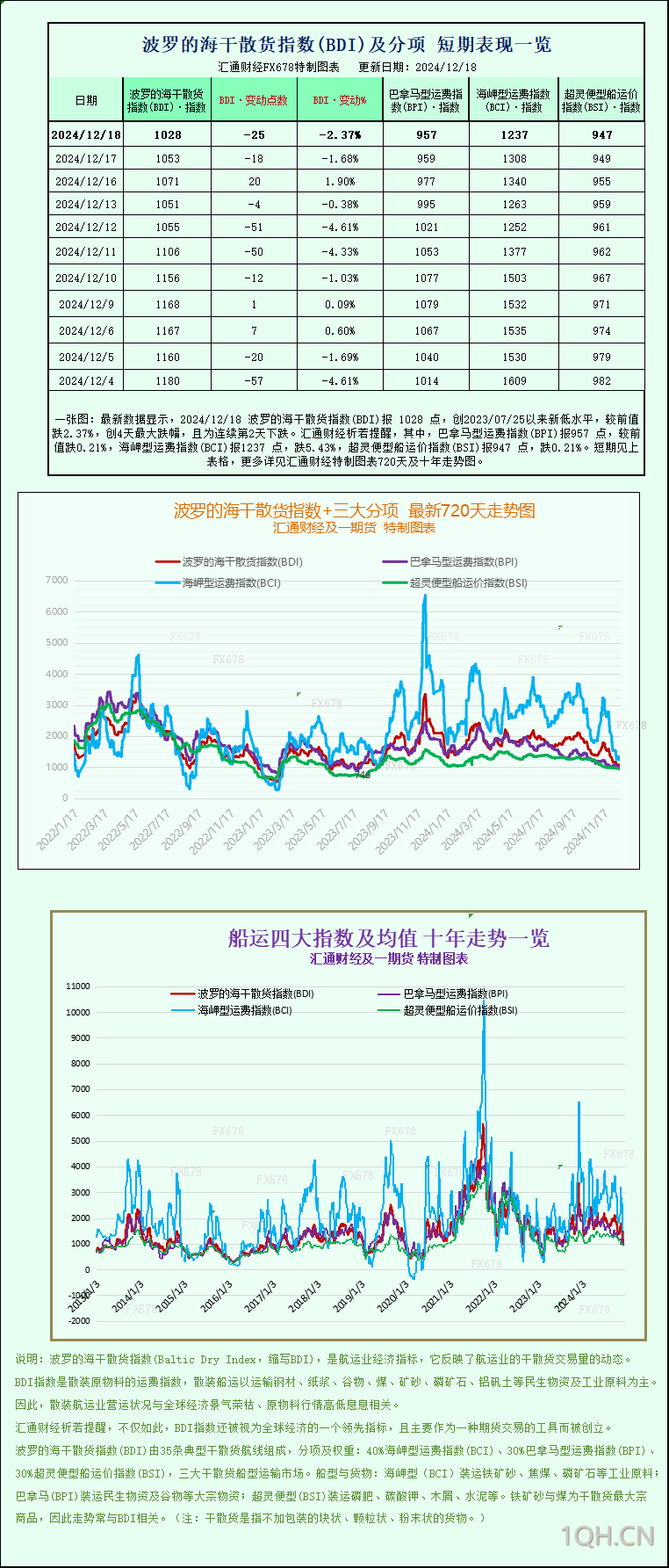

一张图:波罗的海运价指数跌至17个月低点,所有船舶板块均出现下跌

2024-12-18

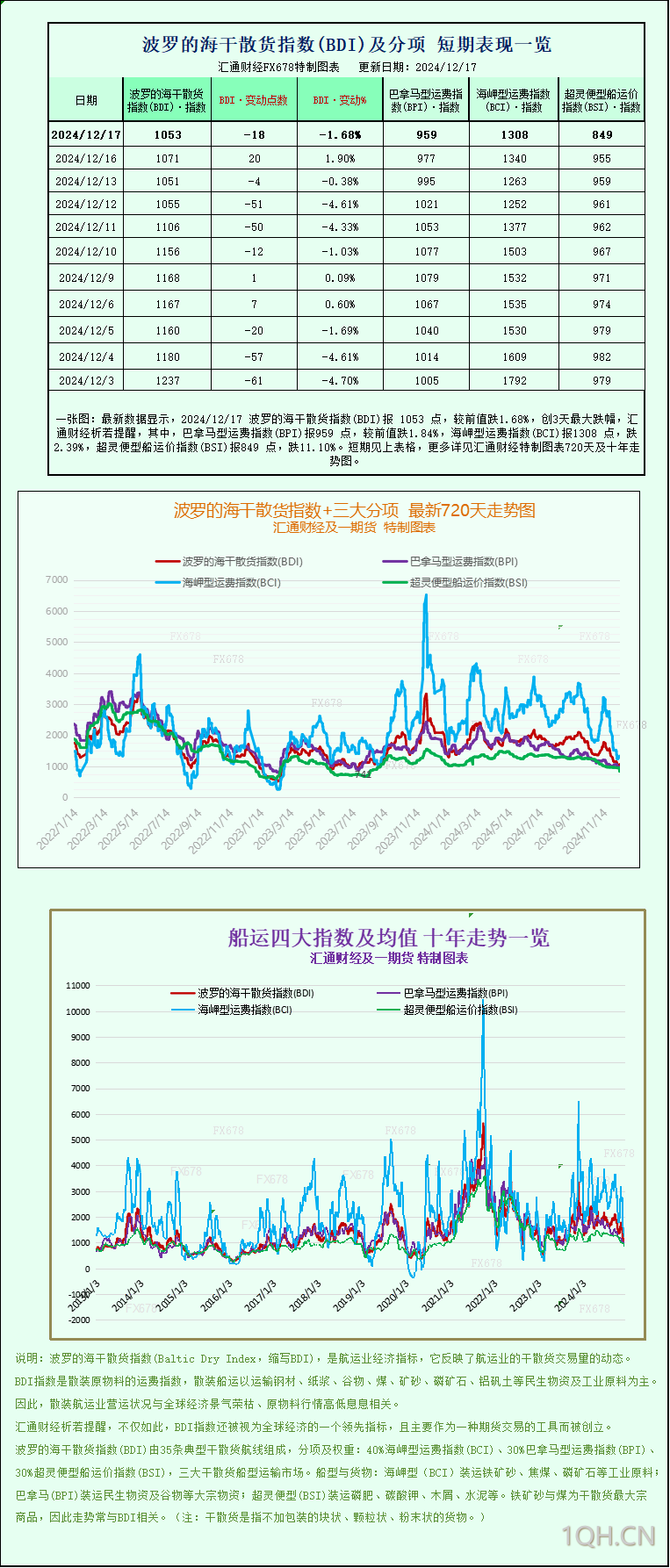

一张图:波罗的海指数因所有船舶板块运价下跌而回落

2024-12-17

交通运输行业周报:10月至11月快递件量增速约19% 集运再度推涨运价

2024-12-17

招商交通运输行业周报:集运美线运价涨幅明显 因春节备货景气度提升

2024-12-16

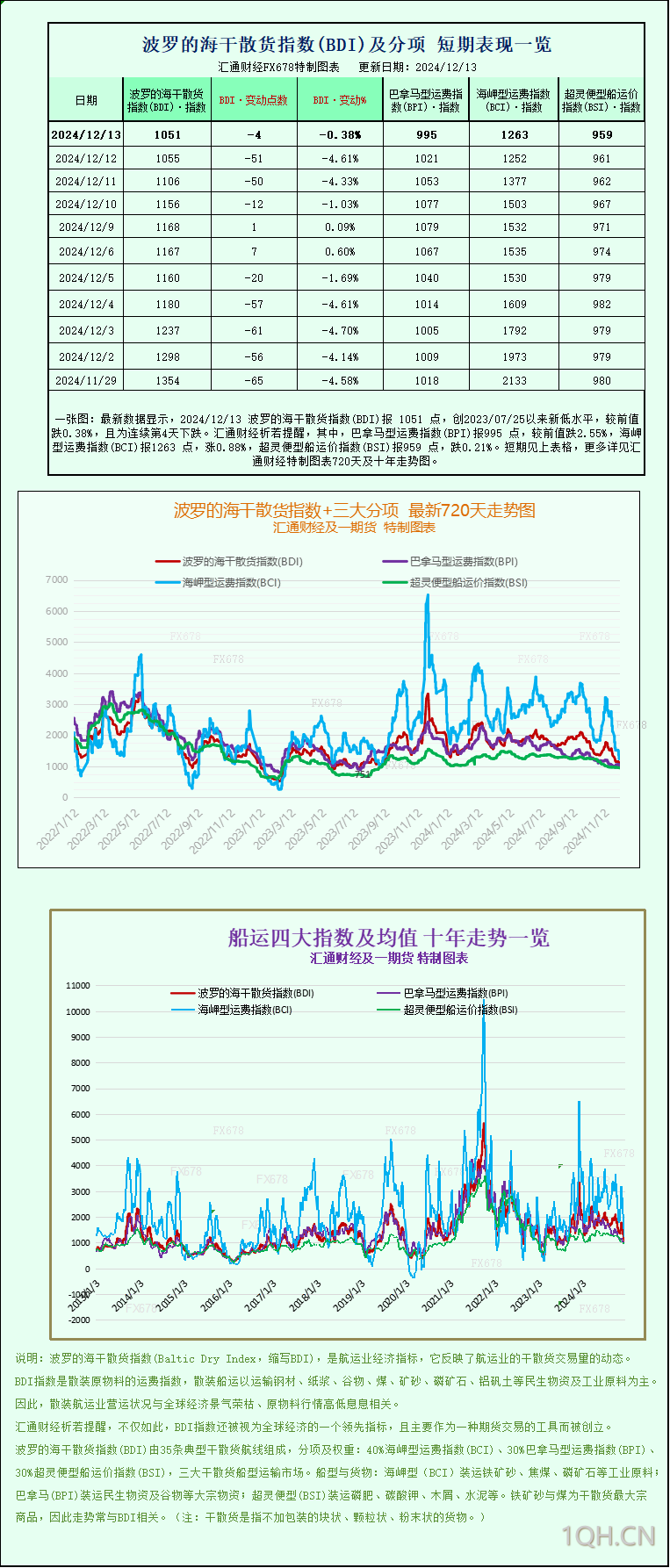

一张图:波罗的海指数因所有船舶板块运价下跌而连续第四周下跌

2024-12-13

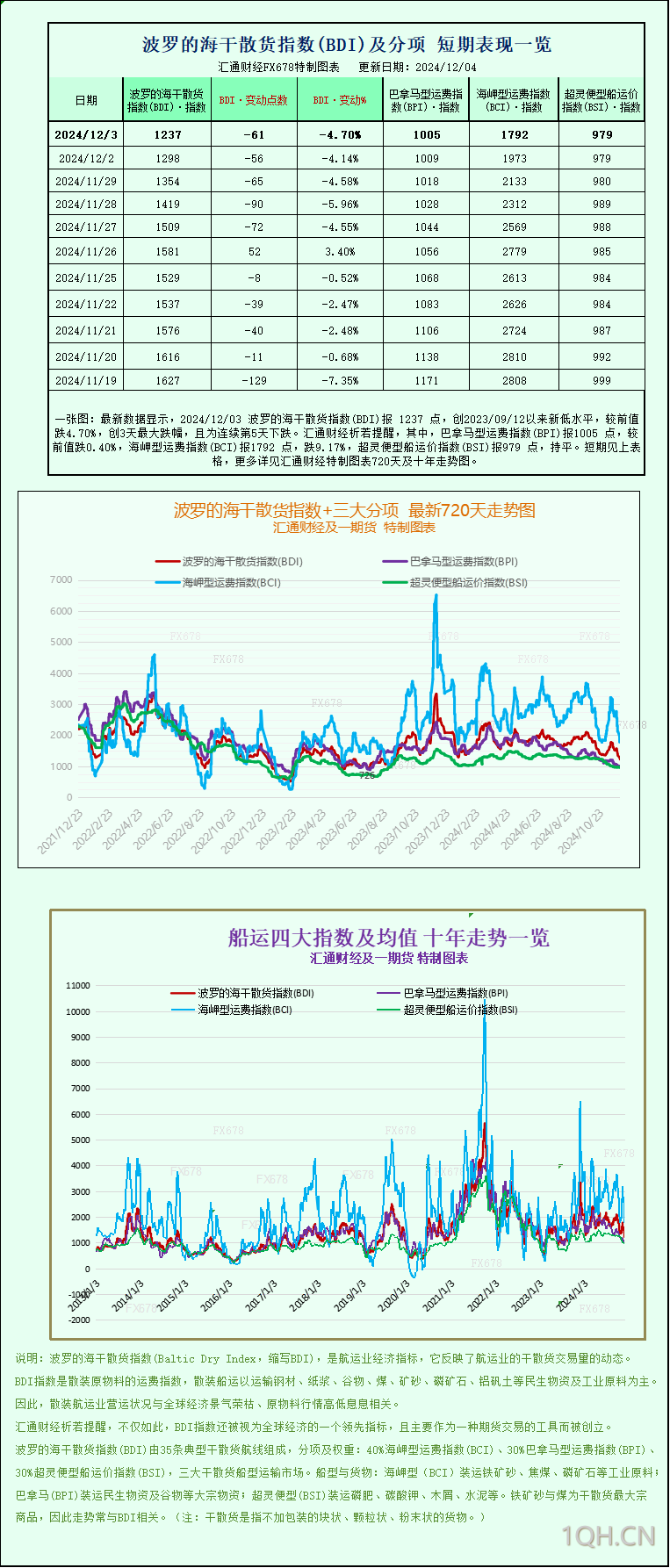

一张图:波罗的海指数连续第五天下跌,因大型船舶运价下跌

2024-12-04

航运运价跟踪:传统旺季运价表现平淡 关注增产节奏与油价趋势

2024-12-03

交通运输行业周报:长协季船公司停航涨价 欧线运价改善显著

2024-12-02

交通运输行业周报:集运欧线运价大涨 顺丰控股成功登陆港股

2024-12-02

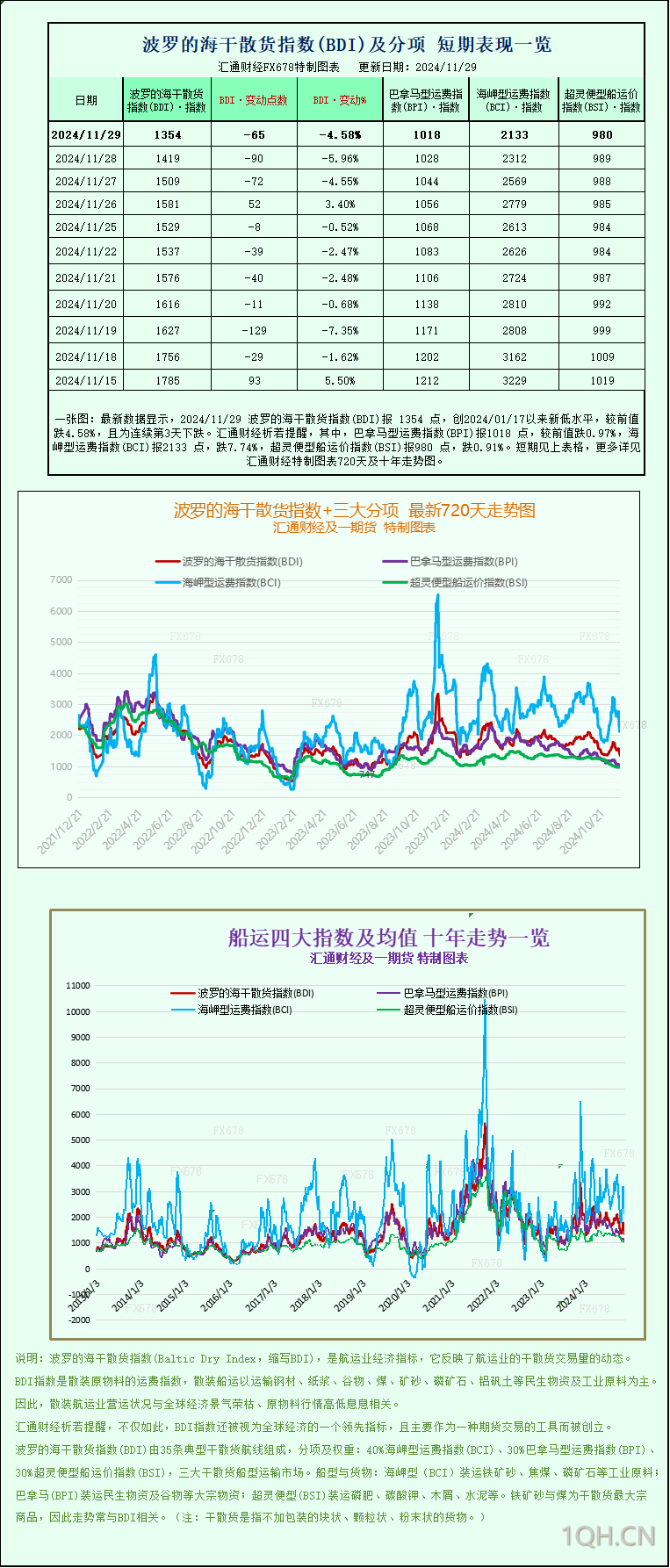

一张图:波罗的海航运指数跌至10个月低点,因各航线运价下跌

2024-11-29

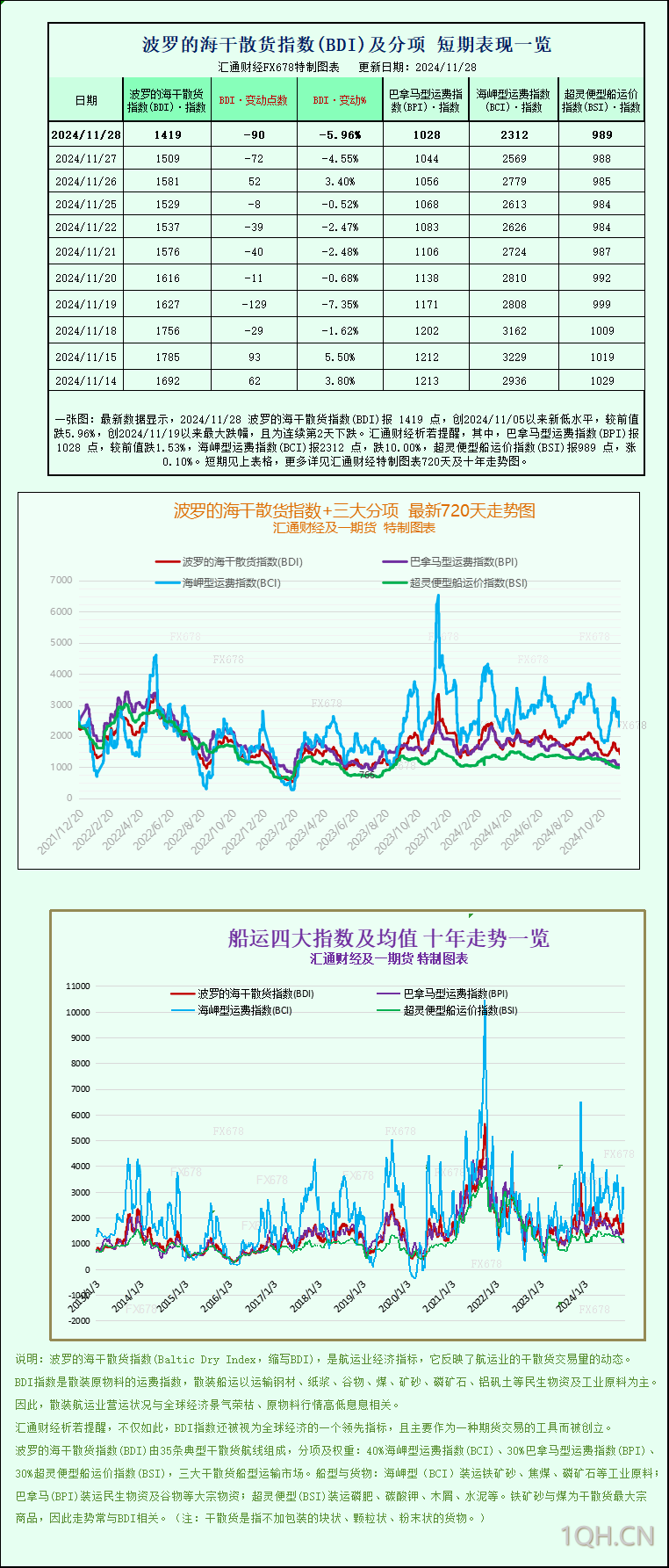

一张图:波罗的海指数因大型船舶运价下滑跌至三周多以来的最低点

2024-11-28

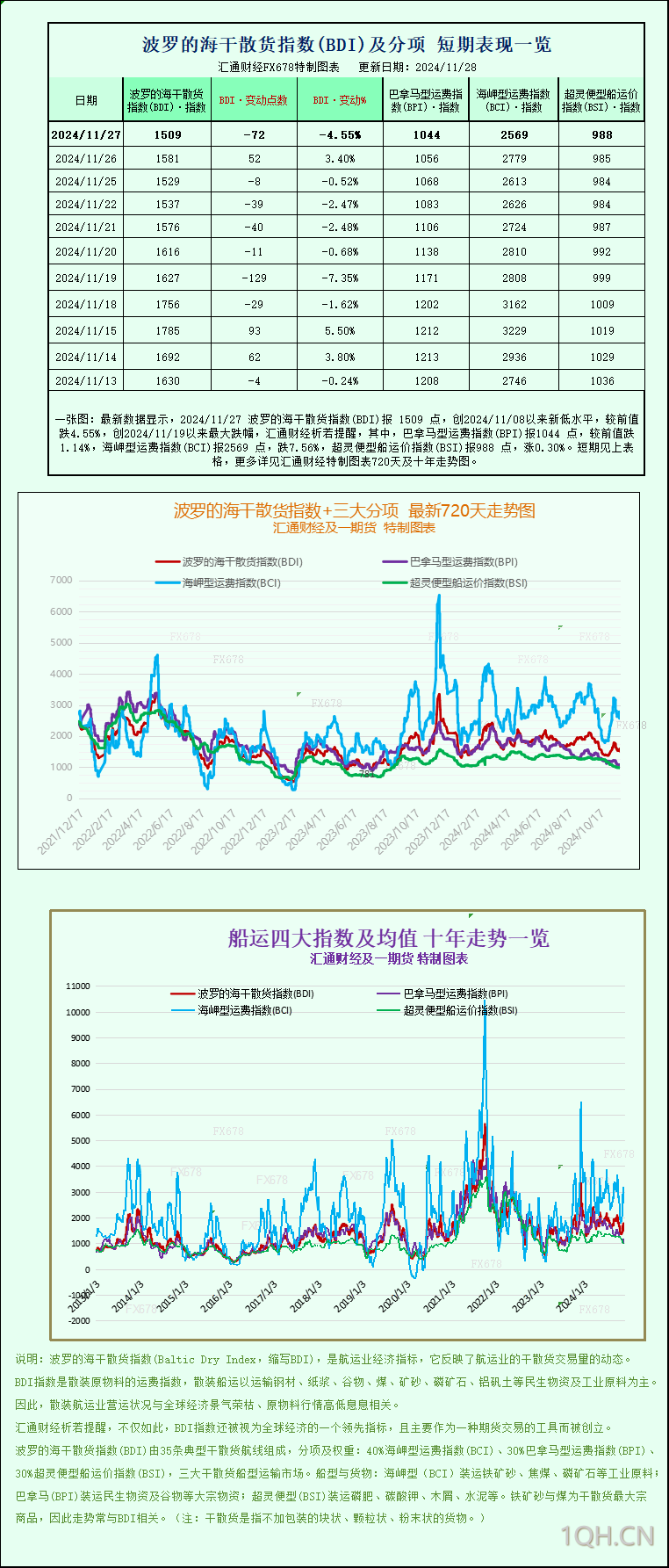

一张图:波罗的海指数因大型船舶运价下跌而跌至近三周低点

2024-11-28

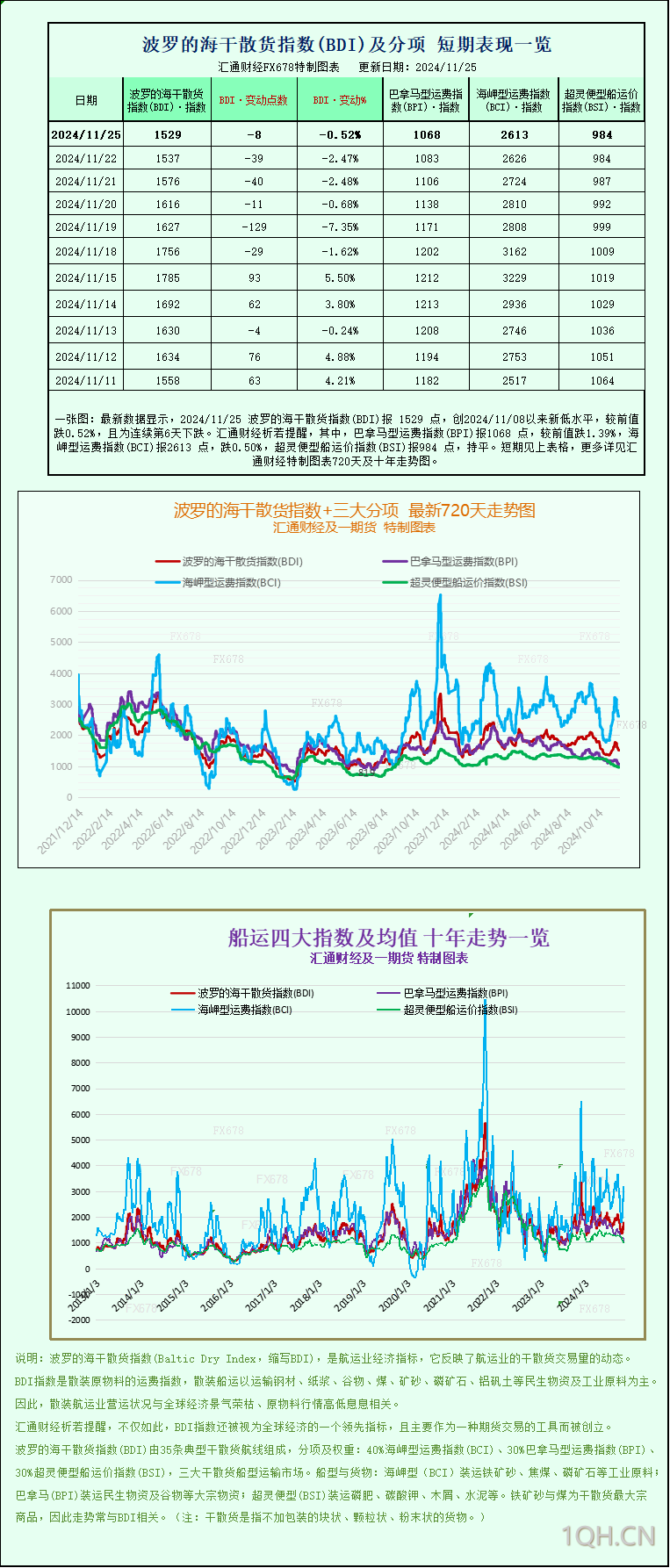

一张图:波罗的海指数因大型船舶运价下跌而跌至两周多以来的最低点

2024-11-25

煤炭行业周报:气温走低运价高企 关注度冬煤炭需求增加

2024-11-25

交通运输行业周报:10月快递需求受益错期 内贸集运运价涨势不减

2024-11-25

交通运输产业行业周报:盛航股份控制权发生变更 PDCI运价同比大涨

2024-11-25

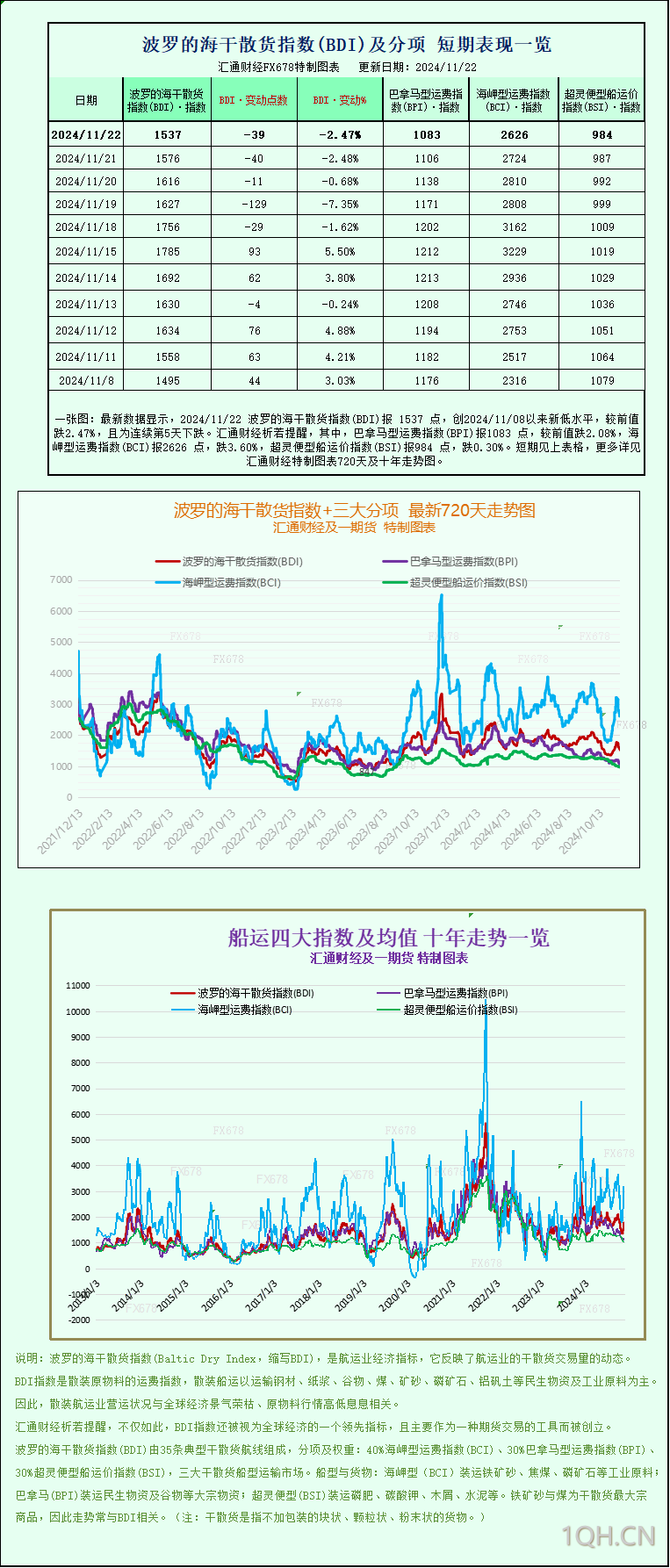

一张图:波罗的海指数因所有船舶运价下跌而下跌

2024-11-22

航运运价跟踪:贸易节奏继续主导运价短期波动 建议关注逆向布局时机

2024-11-20

交通运输行业周报:冬季临近油运需求及运价有望回暖 快递行业景气延续

2024-11-18

航运运价跟踪:短期运价再次回落 中期关注原油增产

2024-11-12

招商轮船(601872):运价下行油运承压 多元船队彰显韧性

2024-11-09

航运运价跟踪:OPEC+或再次推迟增产 建议放低旺季逆向布局

2024-11-05

交通运输行业周报:集运运价上涨 物流Q3业绩分化

2024-11-04

航运港口行业:出口集装箱远洋运价继续上涨 中远海运再下单6艘大型集装箱船订单

2024-11-04

招商轮船(601872):外贸油运需求疲软导致Q3业绩承压 继续看好刚性供给下运价弹性

2024-11-03

国航远洋(833171):积极布局外贸航线 享受高运价弹性

2024-11-03

中远海能(600026):供给紧张支撑运价 长途增本+税拖累利润

2024-11-03

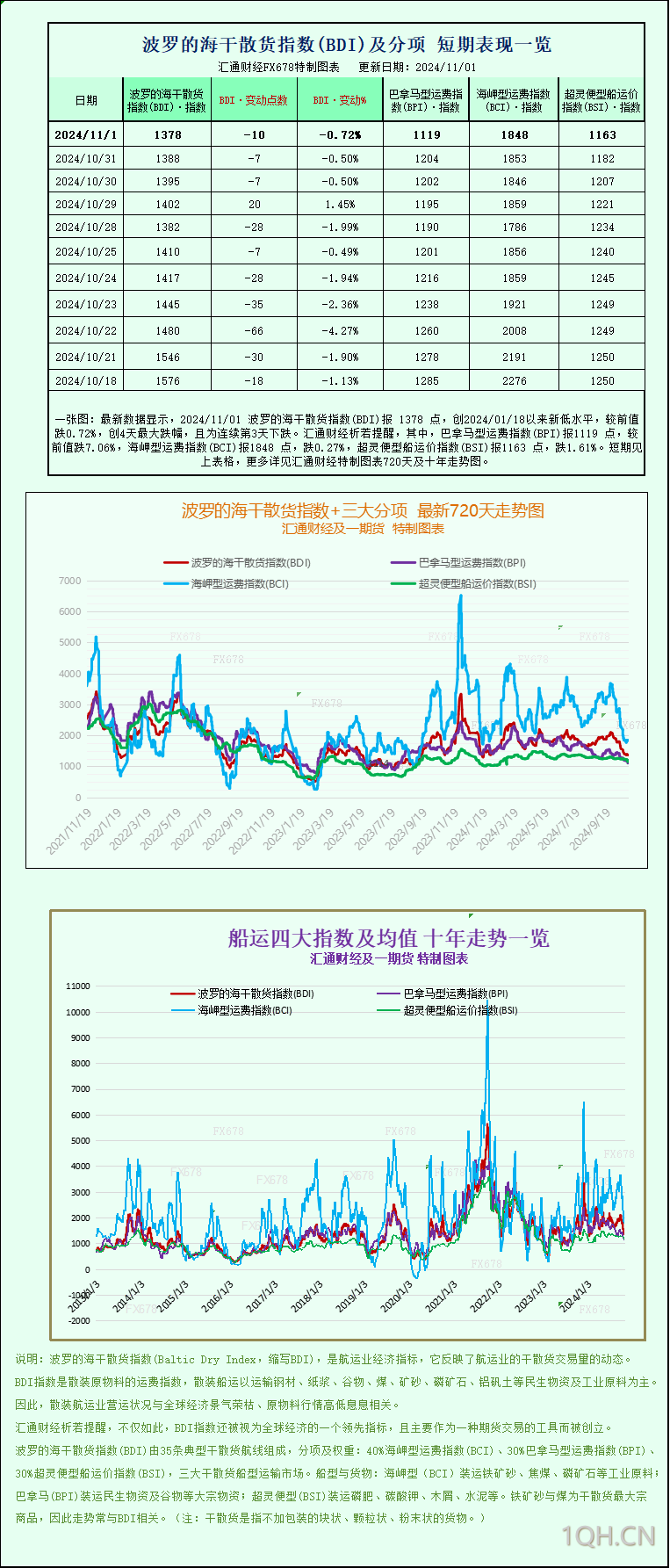

一张图:波罗的海指数因所有船舶板块运价下跌而连续第五周下跌

2024-11-01

中远海能(600026):油运运价承压Q3业绩下滑 LNG业务有望加速发展

2024-11-01

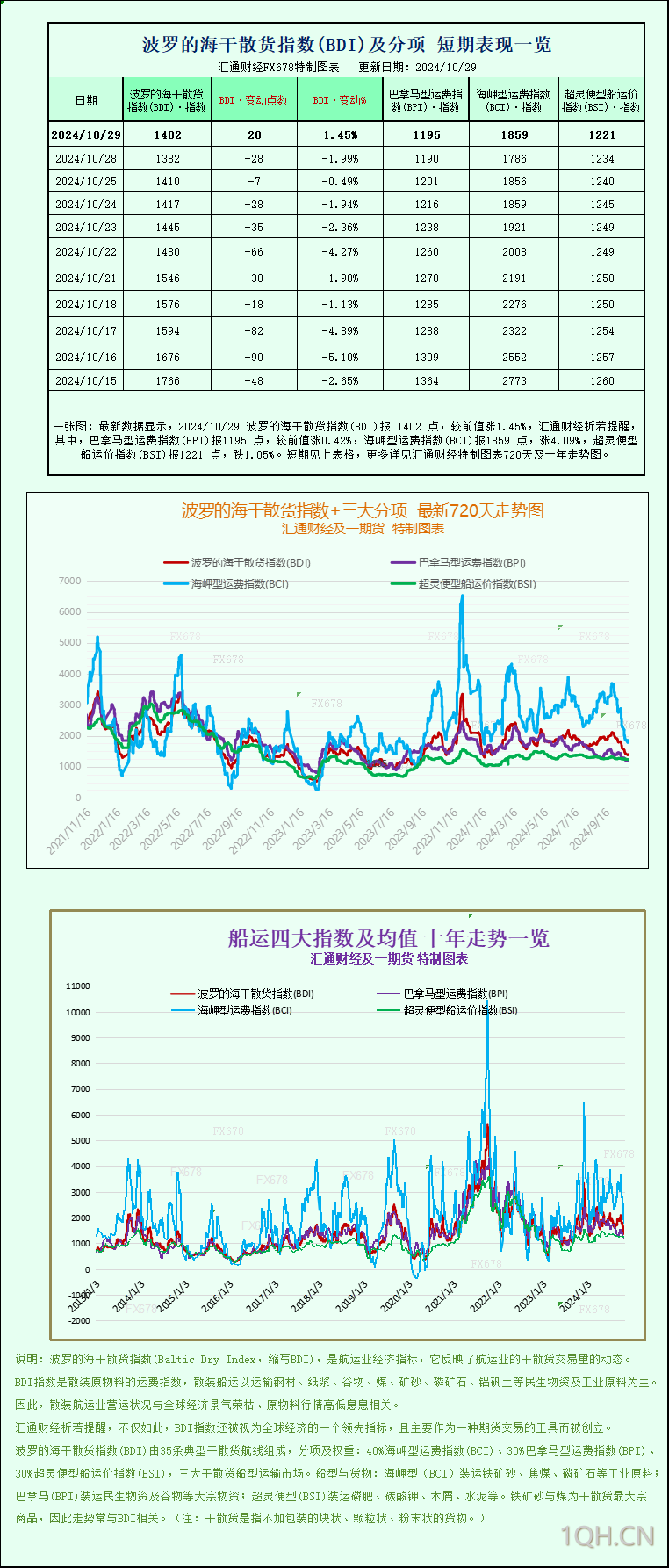

一张图:波罗的海指数结束连续10天的下跌,大型船舶运价上涨

2024-10-29

交通运输行业周报:外贸集运船东减班提价 欧美航线运价企稳回升

2024-10-28

交通运输行业周报:欧线集运运价止跌 民航进入冬春航季

2024-10-28

交通运输行业周报:航空国内裸票价跌幅大幅收窄 集运运价短期上涨明显

2024-10-27

招商南油(601975):Q3实现归母净利润4.36亿元 看好旺季运价回升

2024-10-26