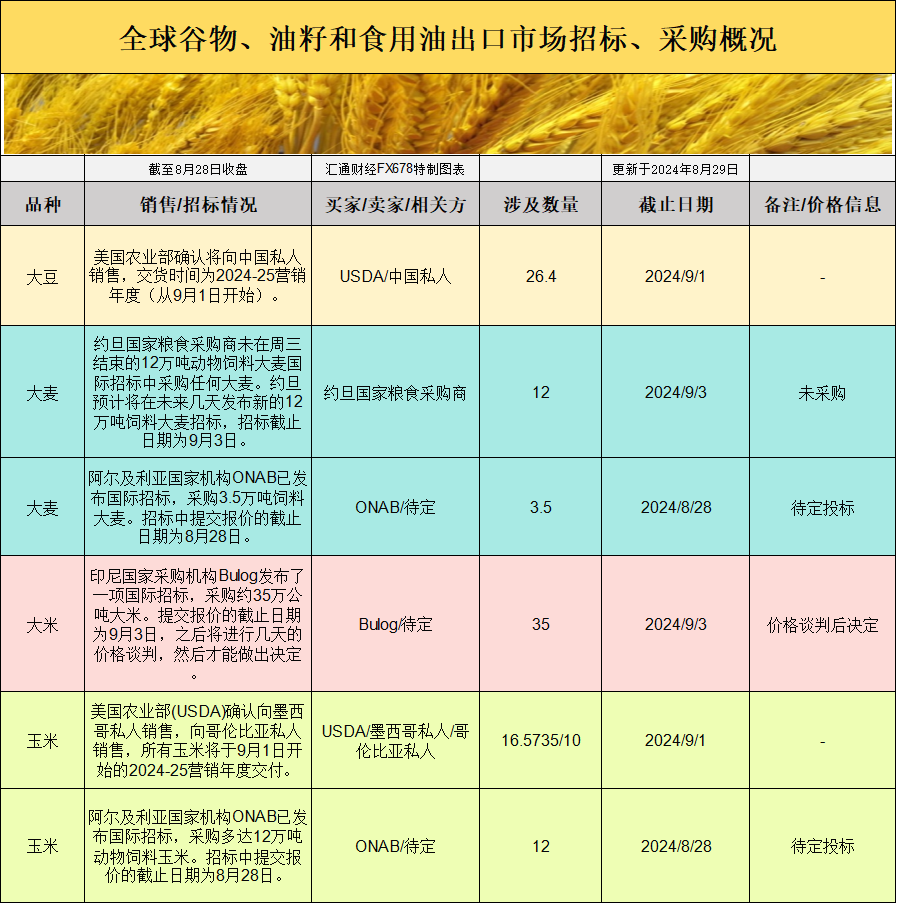

国际交易风向:全球大豆市场波动,采购策略如何应对天气影响?

2024-08-29

阿根廷玉米与大豆市场动态:2024/25季节的潜在变革

2024-08-27

农林牧渔行业:8月USDA跟踪月报:8月USDA上调全球小麦、大豆产量预测

2024-08-27

全球谷物市场风云再起!大豆丰收能否引发价格震荡?

2024-08-26

豆油主力窄幅波动 CBOT大豆期货大多收涨

2024-08-15

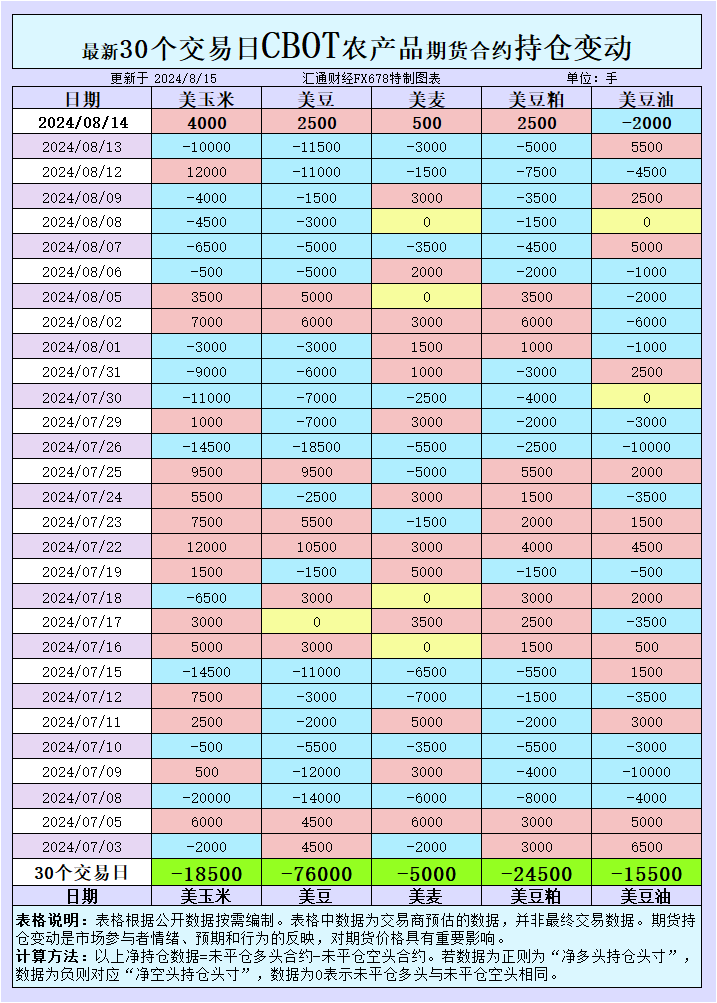

CBOT持仓大揭秘:大豆和小麦期货市场反弹,市场情绪真的回暖了吗?

2024-08-15

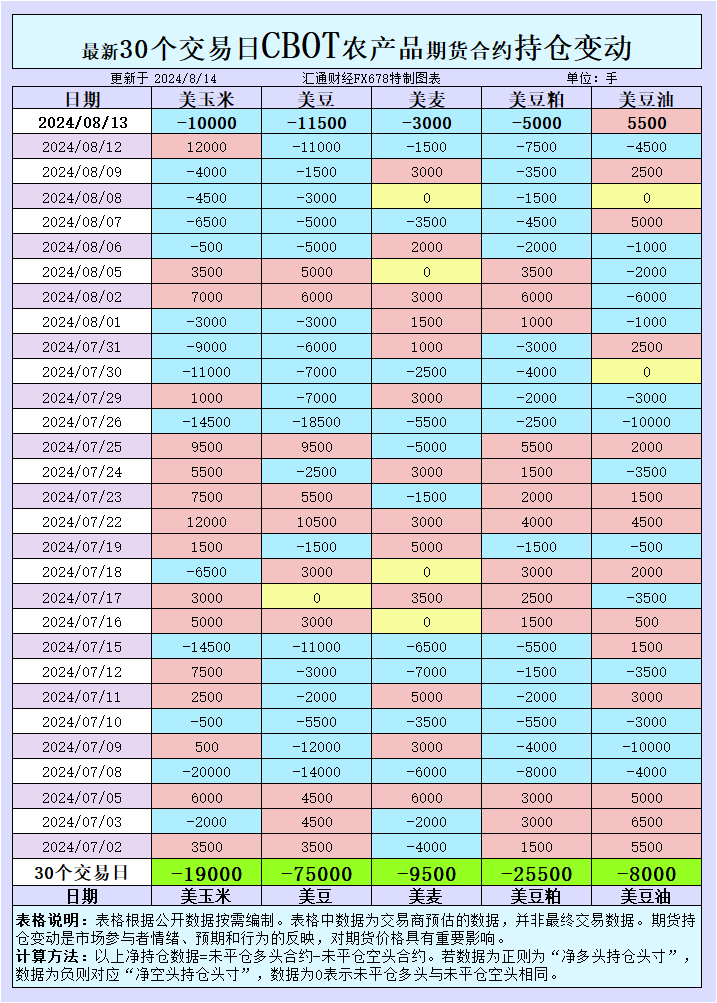

CBOT持仓变动引爆市场:美国大豆产量预期高涨,期货价格跌跌不休?

2024-08-14

巴西大豆出口性价比降低 大豆市场保持高度敏感

2024-08-12

CBOT持仓揭秘:为何大豆和玉米期货遭遇净空头风暴?小麦能否逆势而上?

2024-08-09

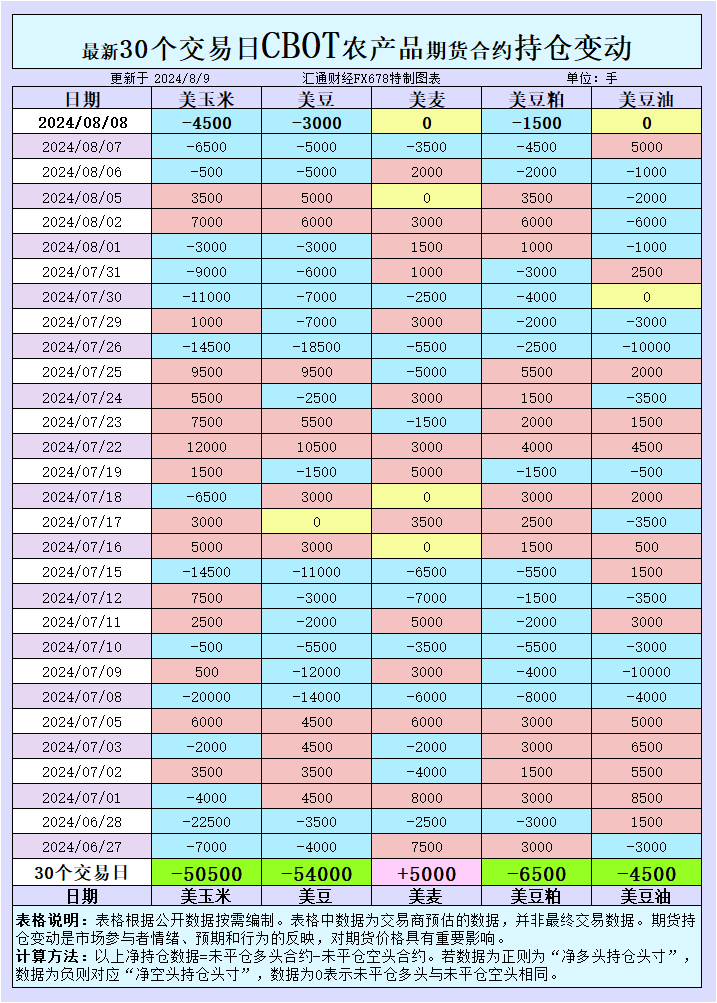

大豆市场基本面情况不变 美豆出口消费减弱

2024-08-08

CBOT持仓:大豆与玉米承压,小麦逆势上涨,市场情绪何去何从?

2024-08-01

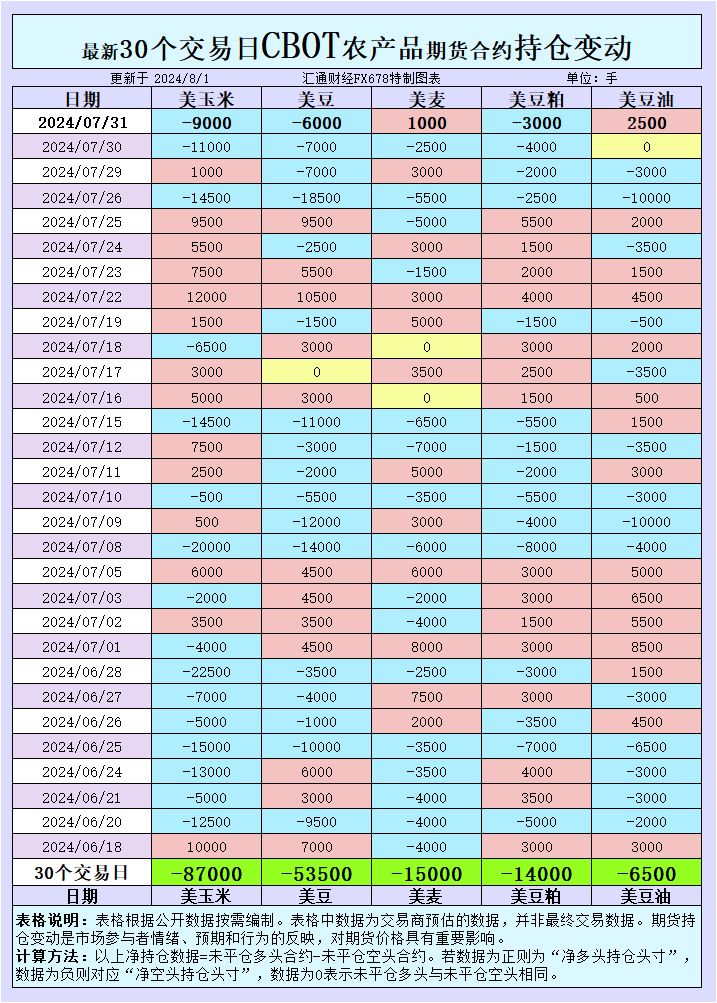

CBOT持仓:大豆、玉米、小麦价格将何去何从?揭秘市场情绪背后!

2024-07-24

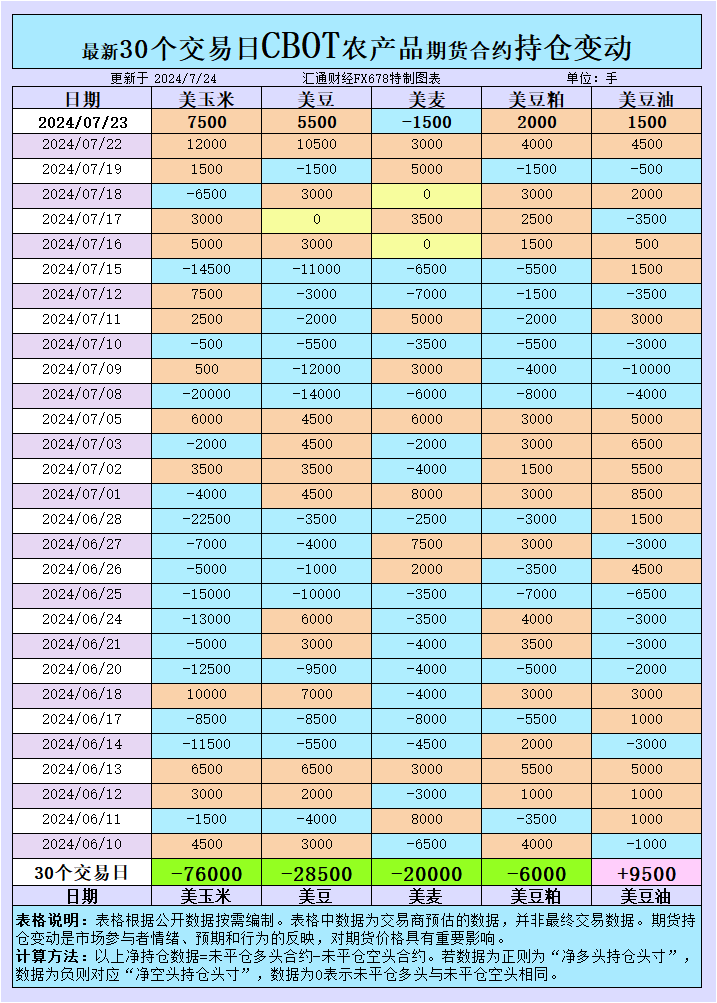

CBOT持仓大变局:市场情绪如何影响大豆、玉米、小麦的未来?

2024-07-23

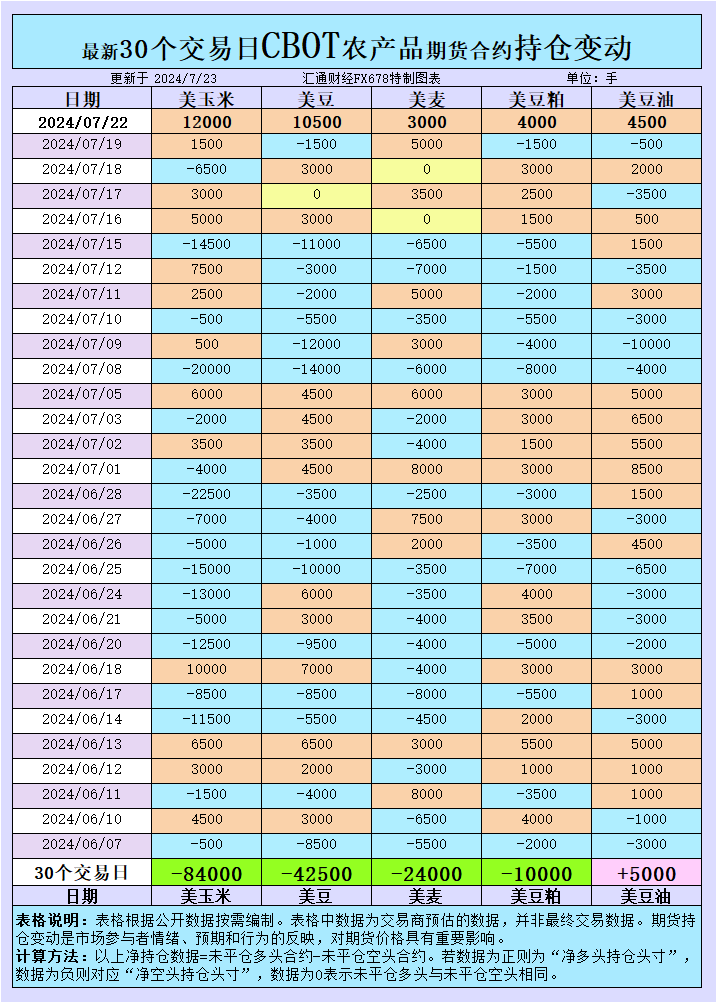

国际交易风向:7月19日大豆基差和招标动态深度解析!

2024-07-19

进口大豆和油菜籽供应充足 油脂短期或继续承压运行

2024-07-12

原油的金融属性悄然改变 豆一震荡回落明显走弱

2024-07-10

豆粕处于供求偏宽松格局 关注天气题材炒作力度

2024-07-10

油脂流动性或有所边际性改善 原油价格重心震荡为主

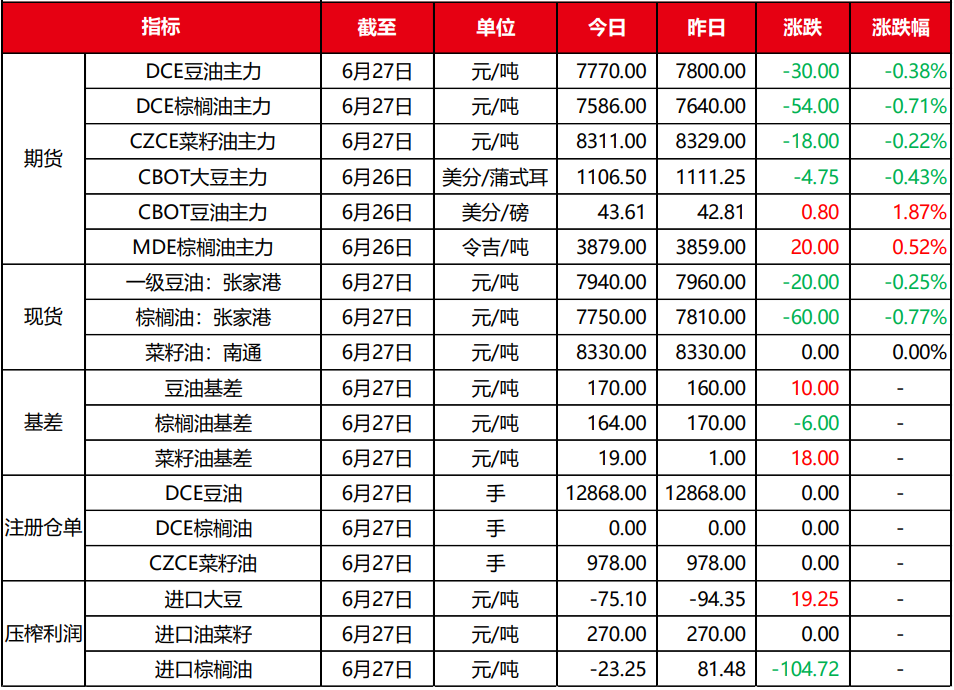

2024-07-01

豆粕产量增加预期较强 油脂技术面有反弹的趋势

2024-07-01

油厂开机率较高 豆粕库存维持增势

2024-07-01

美国大豆播种基本结束 预计油脂短期偏弱震荡

2024-06-28

油脂期价震荡偏弱 豆粕市场仍有利空预期

2024-06-28

粕类:市场利多匮乏 盘面震荡调整

2024-06-21

USDA月报中性偏空 豆油盘面驱动不强

2024-06-21

豆粕驱动逻辑仍来自于供应端 油脂短期调整空间或将受限

2024-06-20

棉花缺少向上驱动题材 橡胶原料收购价格维持高位

2024-06-19

饲料养殖企业采购谨慎 豆粕库存继续增加

2024-06-18

豆粕库存面临持续累库压力 油脂流动性或有边际性改善

2024-06-17

天气题材窗口仍然存在 豆粕或难以形成趋势性下跌

2024-06-14

苹果低位震荡 豆一震荡波动

2024-06-13

豆粕等待外盘进一步指引 油脂资金面支撑出现松动

2024-06-13

粕类:现货继续承压 关注今夜USDA供需报告

2024-06-12

油厂开机率及压榨量进一步提高 豆油供应维持宽松

2024-06-11

下游采购积极性不高 豆粕累库进度加快

2024-06-07

豆粕下游企业维持刚性补货 玉米种植期开始炒作天气

2024-06-05

豆粕二季度饲料需求或有望回升 棉花需求端下游淡季氛围浓厚

2024-06-05

豆粕价差出现反复 油脂盘整为主

2024-06-05

棕榈油或震荡整理 豆粕震荡运行

2024-06-03

豆一有望延续震荡调整 豆粕和菜粕市场出现跟跌不跟涨

2024-06-03

豆粕主力减仓下行 高位风险有所释放

2024-06-03

豆粕短期缺乏利多驱动 预期连盘震荡偏弱运行

2024-06-03

粕类:播种正常推进 美豆承压回落

2024-05-31

受美豆期货疲软拖累 豆粕期价震荡偏弱运行

2024-05-30

豆粕上方压力较大 油脂注意多单获利回吐压力

2024-05-29

豆粕负基差格局仍在持续 油脂期价震荡偏强

2024-05-29

白糖配额外进口窗口重启 橡胶基本面利多因素占优

2024-05-27

油厂开工率提高 豆粕库存进一步增长

2024-05-23

美豆产区较强雨势持续 豆粕跟随美豆偏强震荡

2024-05-22

粕类:美豆存支撑 单边维持震荡偏强结构

2024-05-21

美豆新作缺乏天气炒作 豆油基本面偏弱

2024-05-21