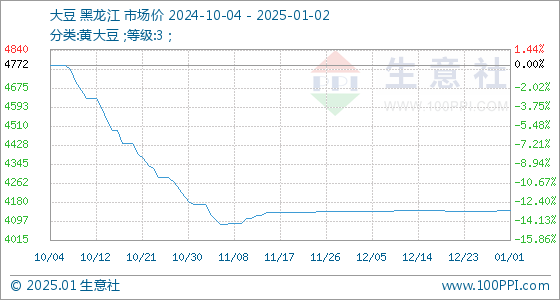

1月2日生意社大豆基准价为4144.00元/吨

2025-01-01

农发种业:6个玉米新品种和1个大豆新品种通过国家审定

2025-01-01

目前大豆供应充裕 预计豆粕价格反弹幅度或受限

2024-12-26

上周大豆豆粕库存双双下降 预计近期价格弱势震荡

2024-12-24

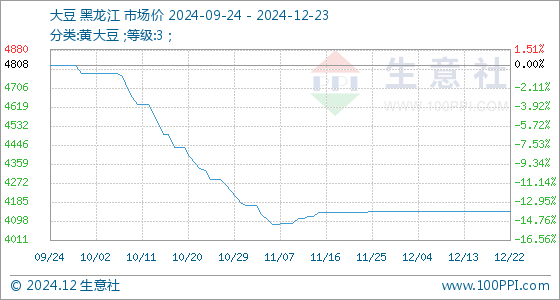

12月23日生意社大豆基准价为4140.00元/吨

2024-12-23

CBOT大豆跌至四年低点,因巴西大豆预期丰收,豆油暴跌

2024-12-19

大豆压榨量预期环比减弱 豆油供给或被动减少

2024-12-19

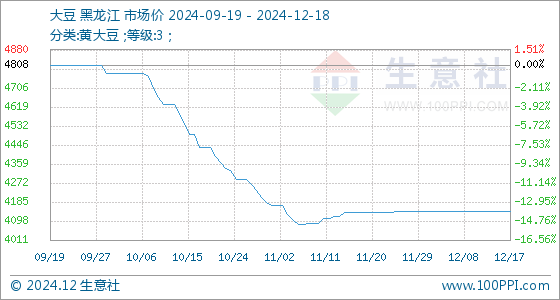

12月18日生意社大豆基准价为4144.00元/吨

2024-12-18

2024/25年度巴西大豆产量为1.715亿吨

2024-12-17

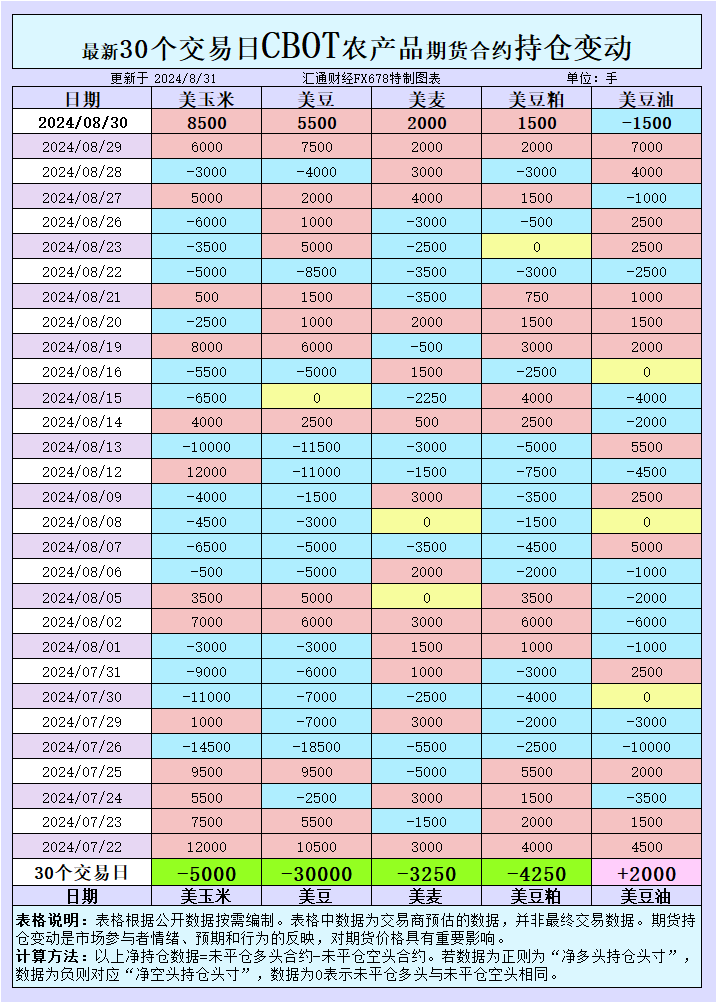

CBOT持仓大揭秘!玉米、大豆、小麦市场风向要变了?

2024-12-17

CBOT持仓:玉米强势冲高、大豆承压下探,市场走势何去何从?

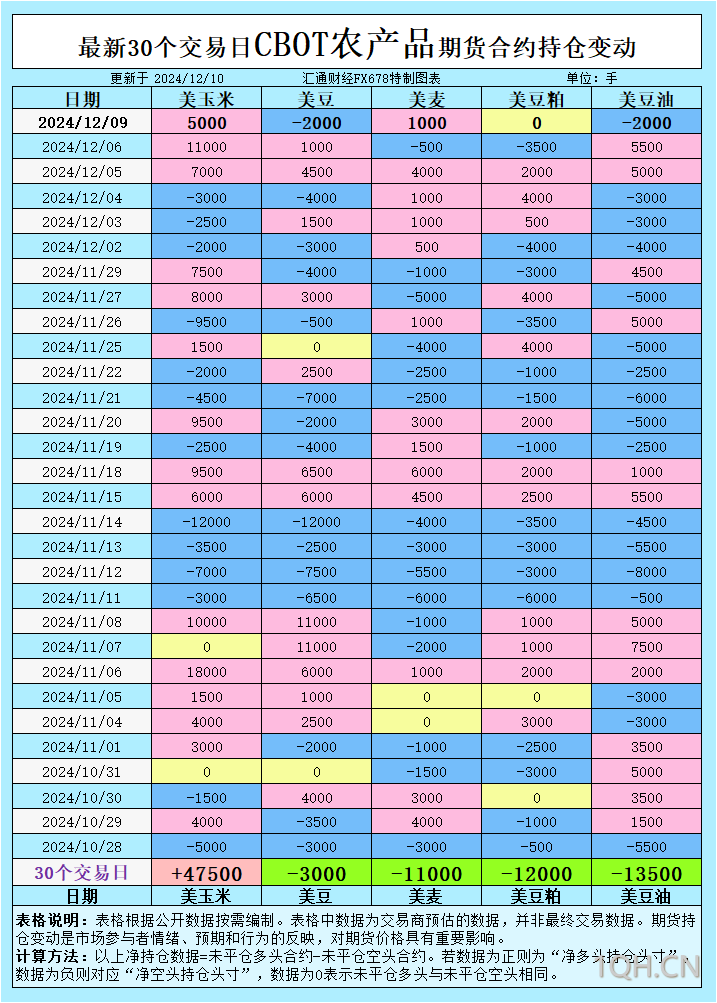

2024-12-10

CBOT持仓分析:小麦需求减弱,大豆出口增长,玉米和豆油的挑战

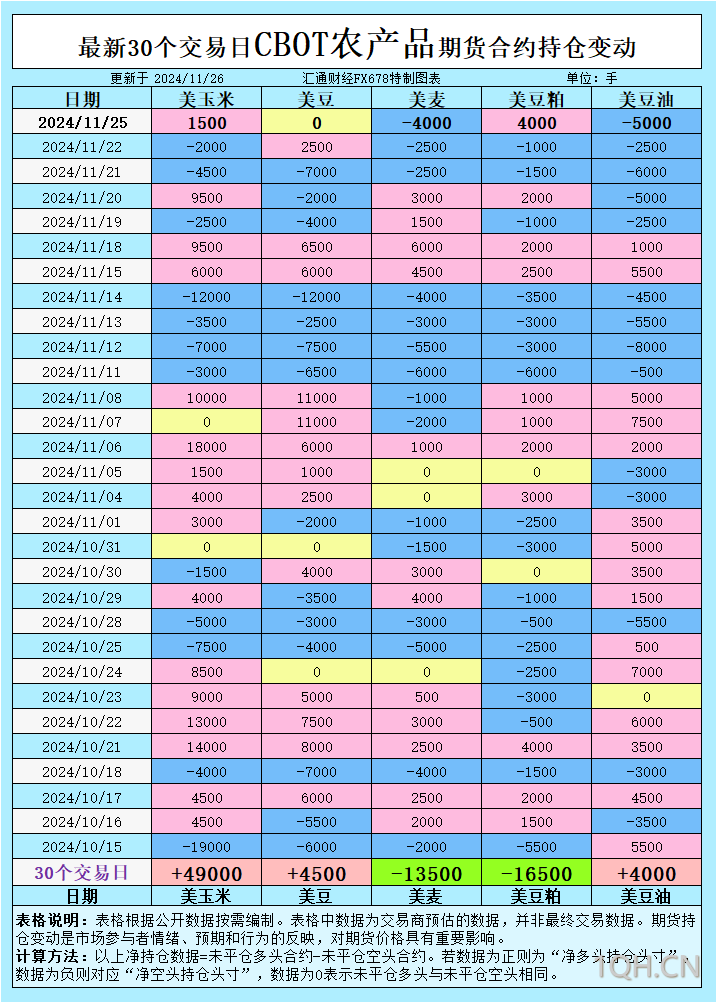

2024-11-26

CBOT持仓:多空拉锯战!大豆和玉米价格将走向何方?

2024-11-25

CBOT持仓:小麦、玉米、大豆齐聚焦!最新动向会如何改写行情?

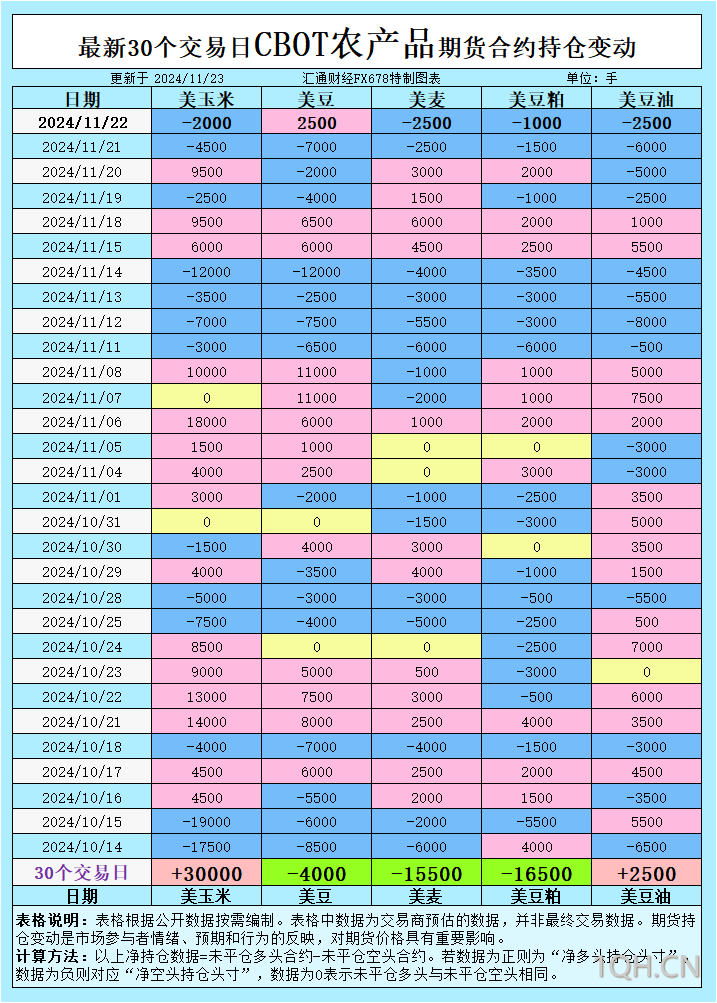

2024-11-23

农产品行业专题报告:11月USDA上调全球玉米、小麦产量 下调大豆产量

2024-11-20

东北大豆现价稳定 豆一主力合约继续破位下行

2024-11-20

2018年中美贸易摩擦复盘:大豆-预期中的交易

2024-11-19

CBOT持仓变动:多头反击连增两日!玉米、小麦、大豆市场能否翻盘?

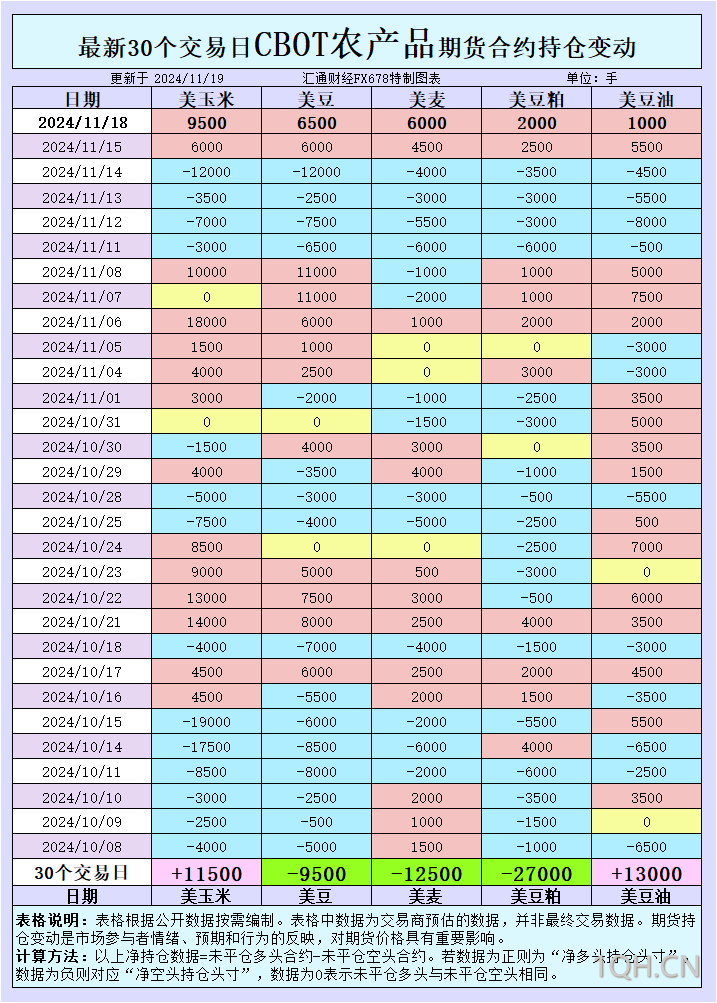

2024-11-19

CBOT持仓:玉米、小麦、大豆空头增持压力持续

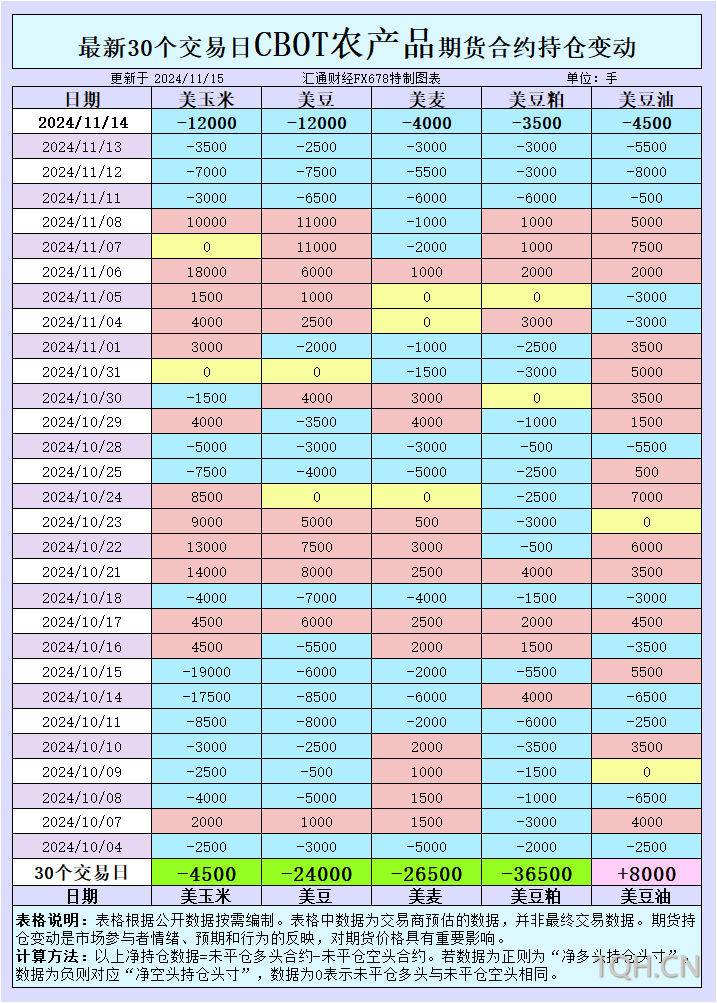

2024-11-15

CBOT持仓:新动向!玉米采购热潮、小麦遇冷,大豆还能否突破重围?

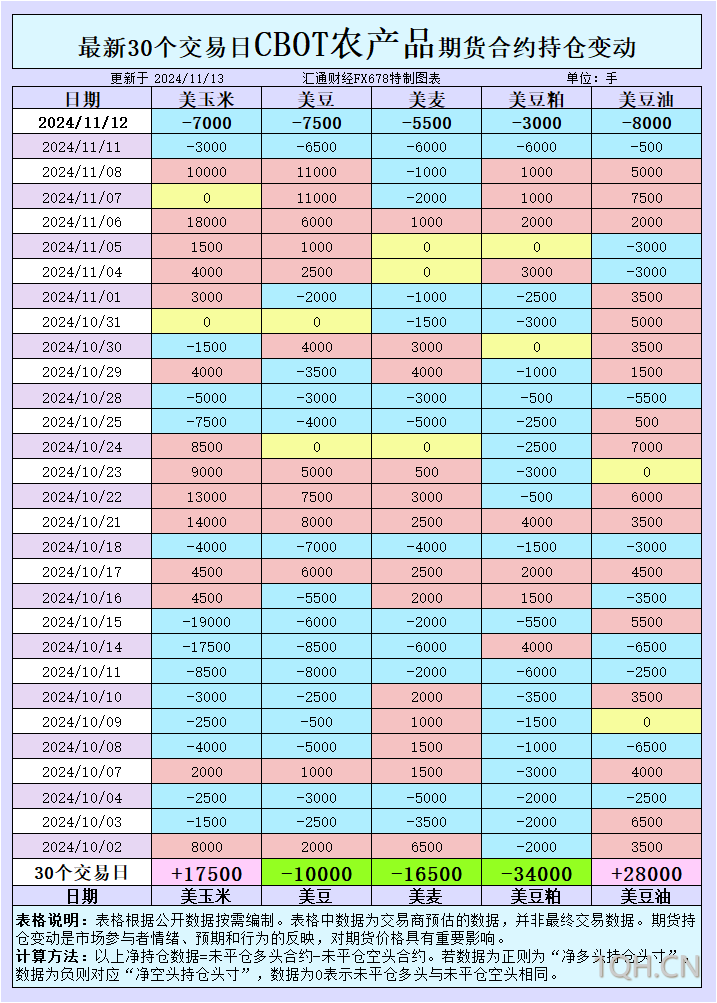

2024-11-13

CBOT持仓解读:全线增空!玉米、小麦、大豆将何去何从?

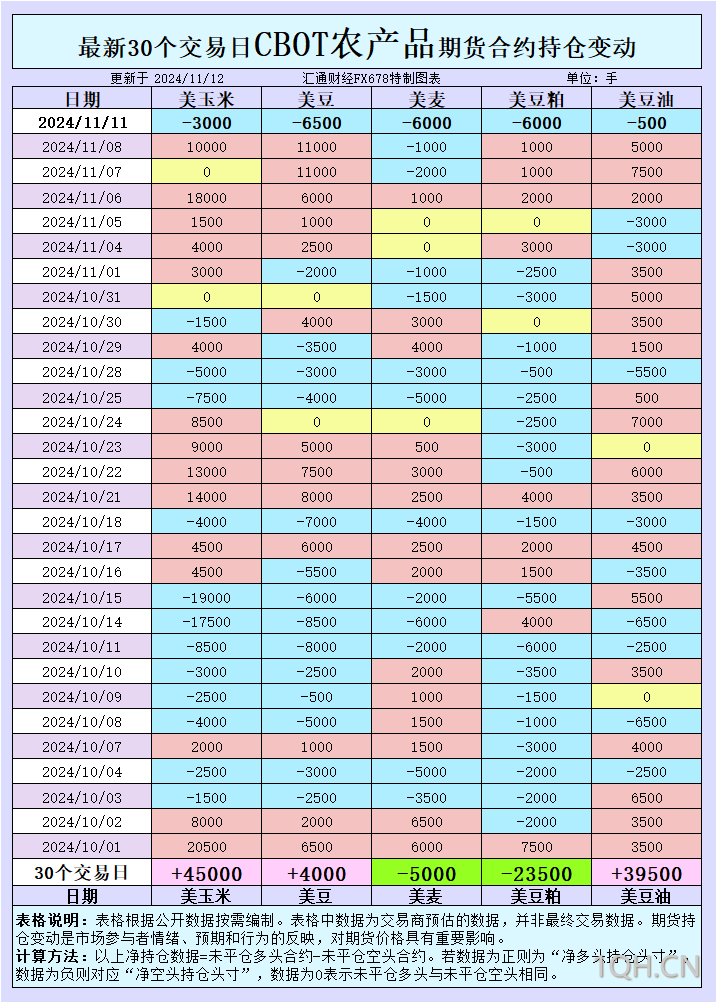

2024-11-12

CBOT持仓波动引燃市场情绪!玉米空头增多,大豆和小麦表现如何?

2024-11-08

国内豆粕跟随外盘走高 大豆到港延迟问题仍存在

2024-11-08

南美大豆种植进度加快 油脂板块价格重心继续上移

2024-11-04

CBOT持仓解读:玉米空头持续增多,大豆需求回暖能否带动反弹?

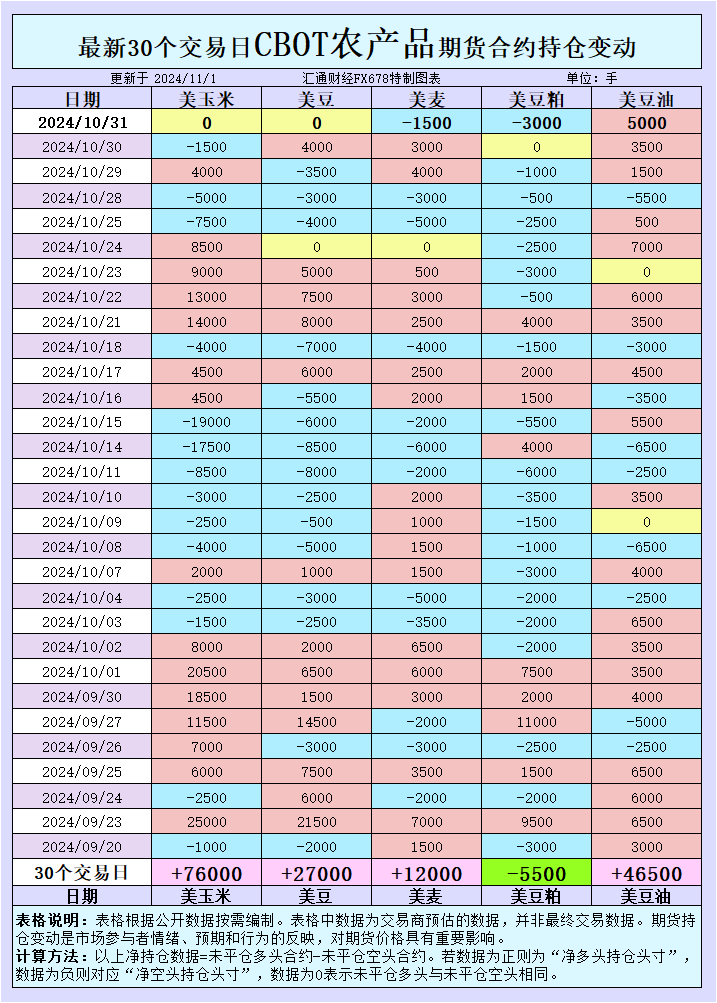

2024-11-01

大豆收割进度超预期,豆油基差坚挺,玉米小麦走势引关注!

2024-10-30

中储粮在东北多地启动大豆收购 豆一尚未摆脱跌势

2024-10-29

四季度大豆进口到港量递减 豆油库存或将持续下滑

2024-10-28

全球谷物市场承压!丰收浪潮和供应过剩会否继续打压大豆、小麦和玉米价格?

2024-10-28

市场等待大豆政策指引 豆粕短期窄幅震荡为主

2024-10-24

农林牧渔USDA月报点评:USDA10月报告调减全球玉米、大豆、小麦产量

2024-10-21

全球谷物市场风云再起:CBOT持仓变动与国际招标能否引领大豆、玉米反弹?

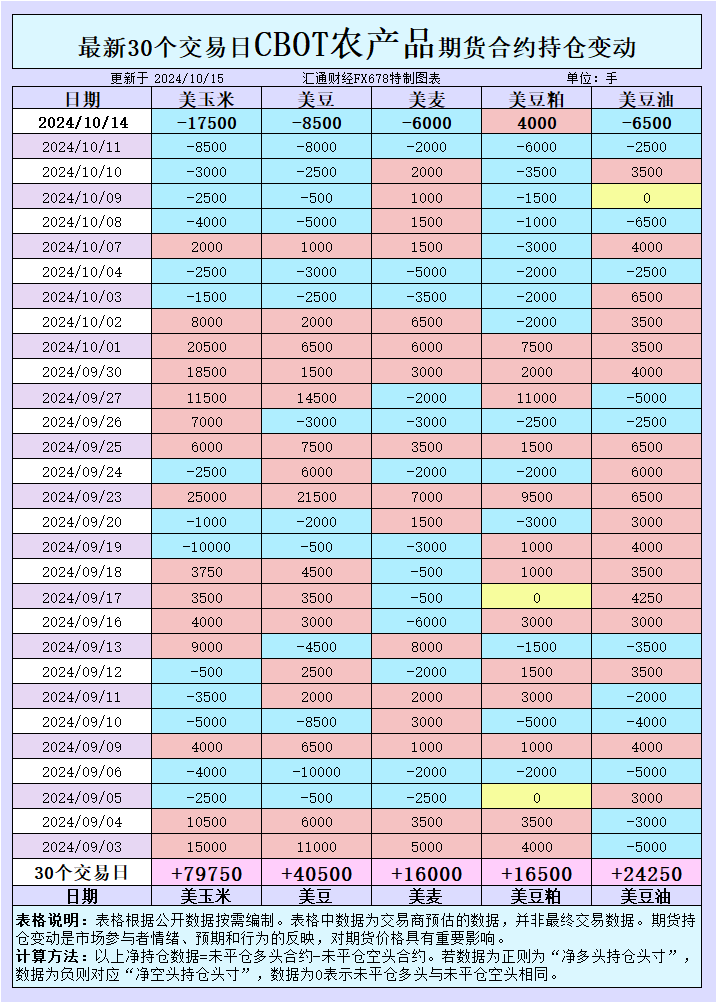

2024-10-15

国际大豆丰产局势较明朗 国内豆油延续去库存状态

2024-10-12

我国国产大豆供过于求 预计豆价震荡偏弱为主

2024-10-11

CBOT持仓变化:空头增持,玉米与大豆市场压力加剧?

2024-10-09

CBOT市场持仓变化背后隐藏了什么秘密?了解大豆、小麦、玉米的最新动态!

2024-10-08

CBOT持仓:净多增加,但大豆、玉米现货走弱背后隐藏了什么信号?

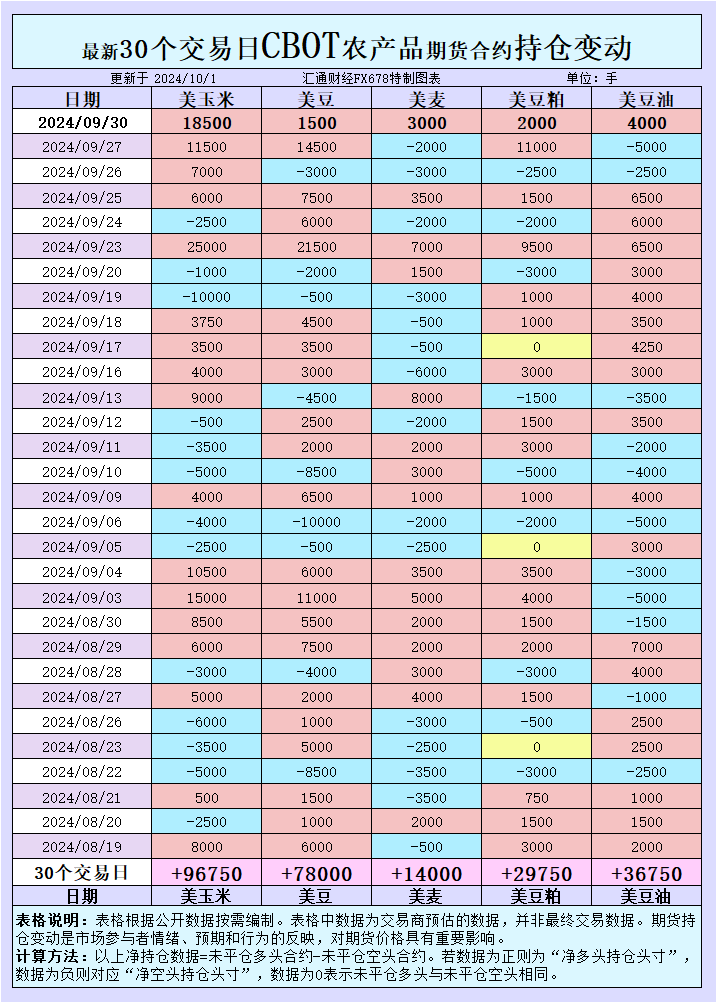

2024-10-02

CBOT持仓显示看涨情绪,价格却为何涨跌互现?玉米强劲反弹,大豆承压下挫!

2024-10-01

农林牧渔行业专题研究:大豆维持宽松 全球玉米小麦产量预期下修

2024-09-22

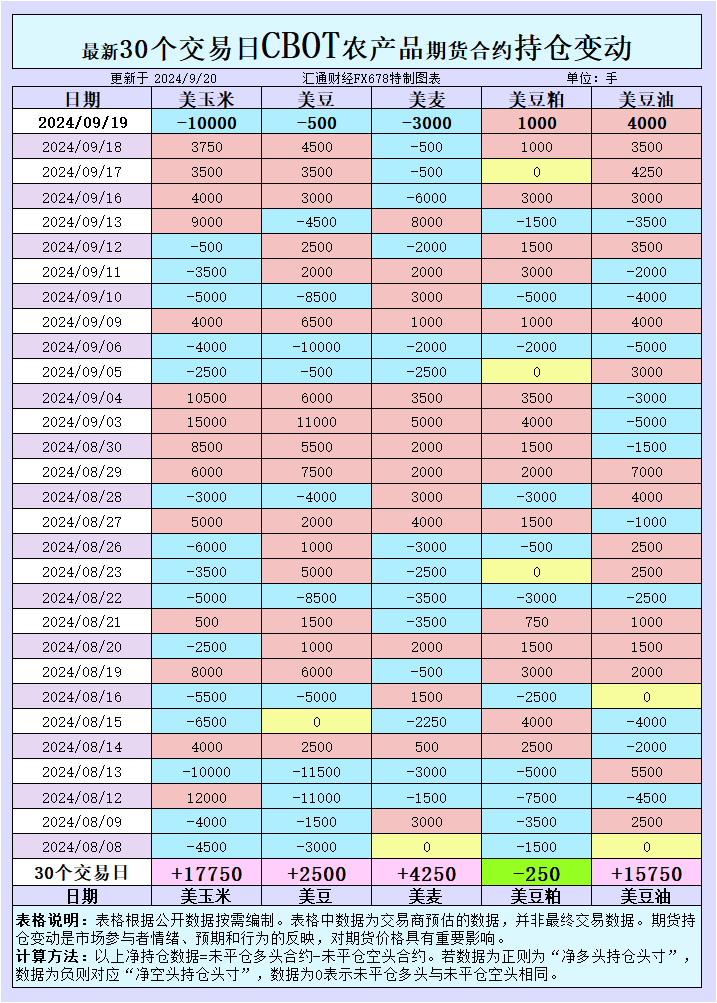

CBOT持仓异动:大豆投机性净空头增加,价格却坚挺背后藏有何玄机?

2024-09-20

国际交易风向:大豆出口增势显著,为何基差反应平淡?

2024-09-20

农业重点数据跟踪周报:9月USDA上调全球大豆产量 供应短期承压猪价调整

2024-09-16

CBOT持仓揭示:大豆和豆油走势分化,投机资金背后有哪些潜在因素?

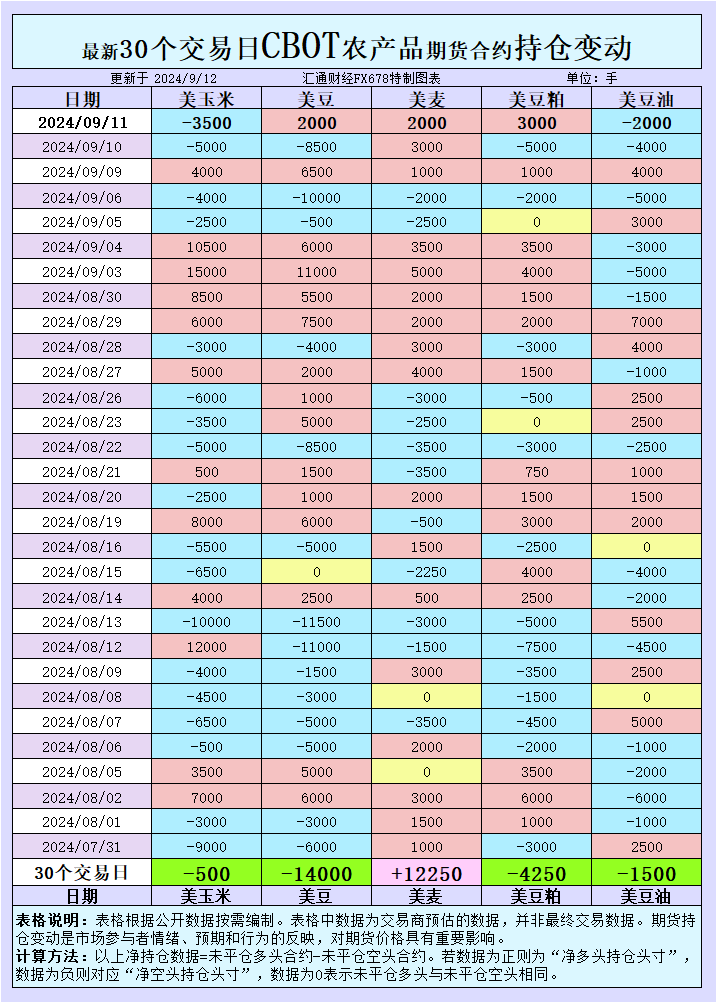

2024-09-12

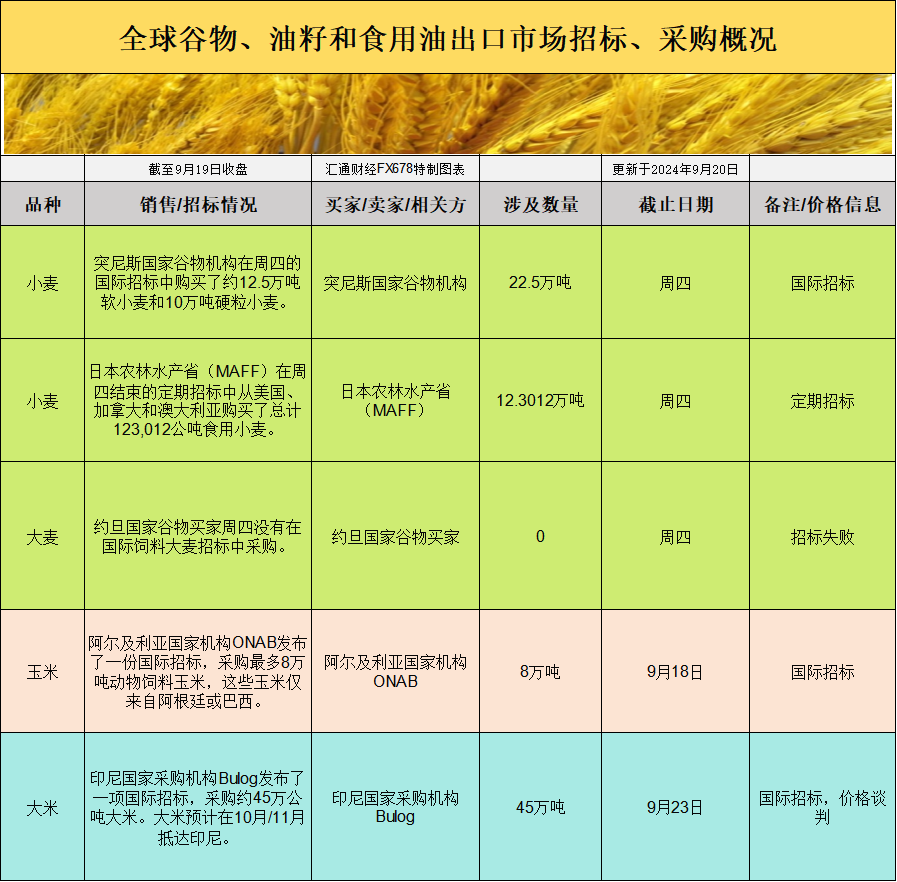

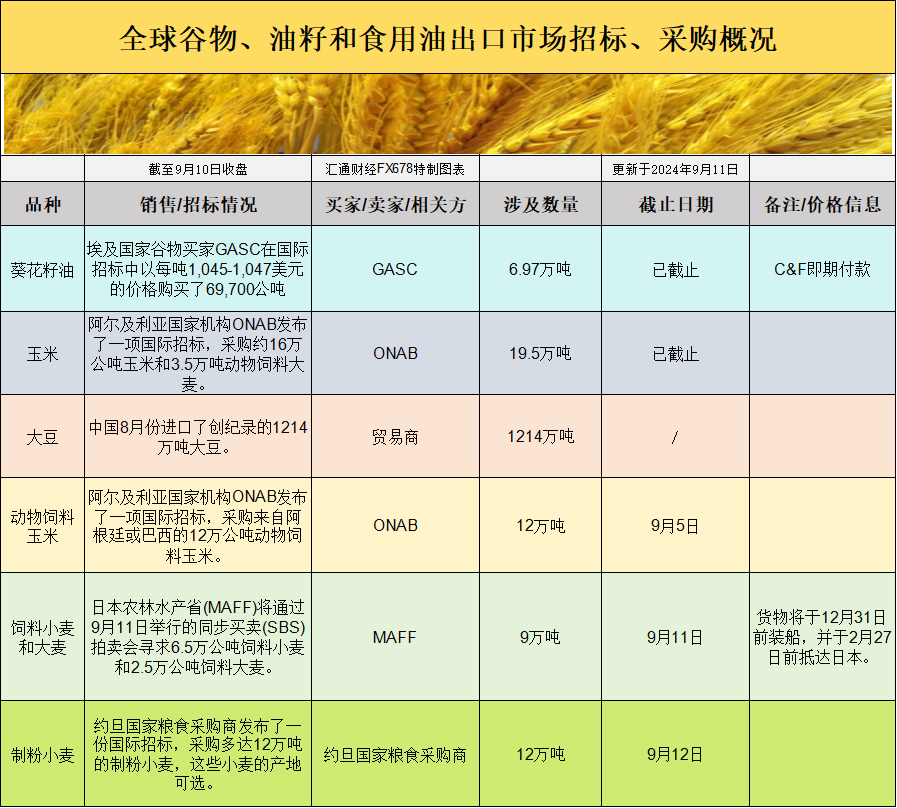

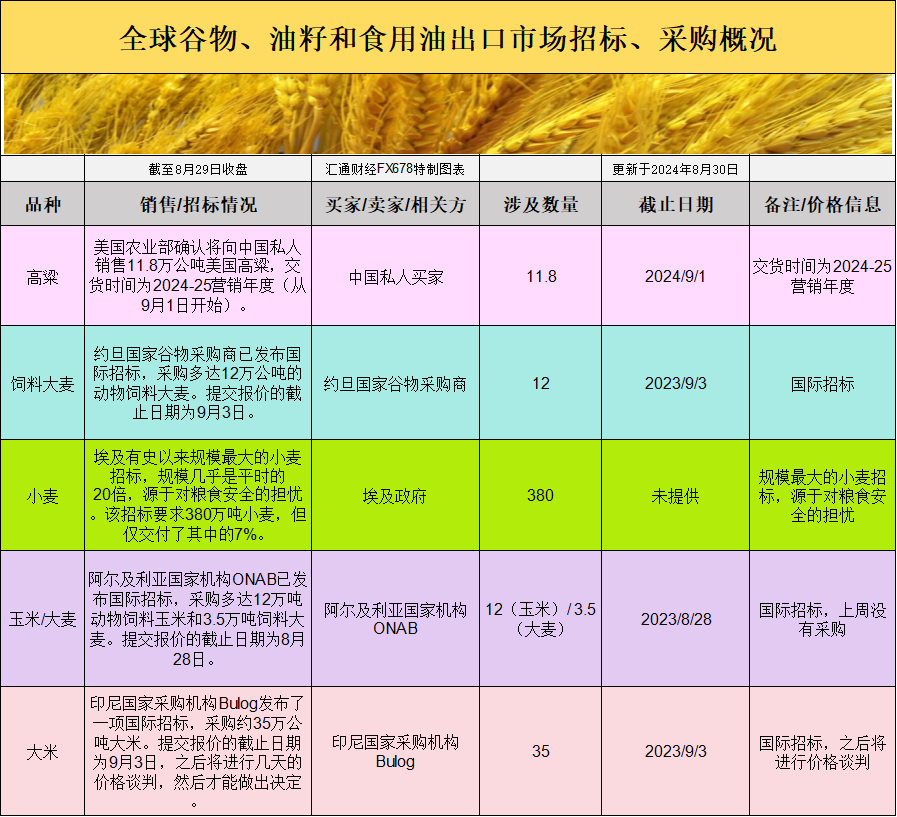

国际交易风向变动:全球大豆进口创新高,玉米小麦招标竞争加剧

2024-09-11

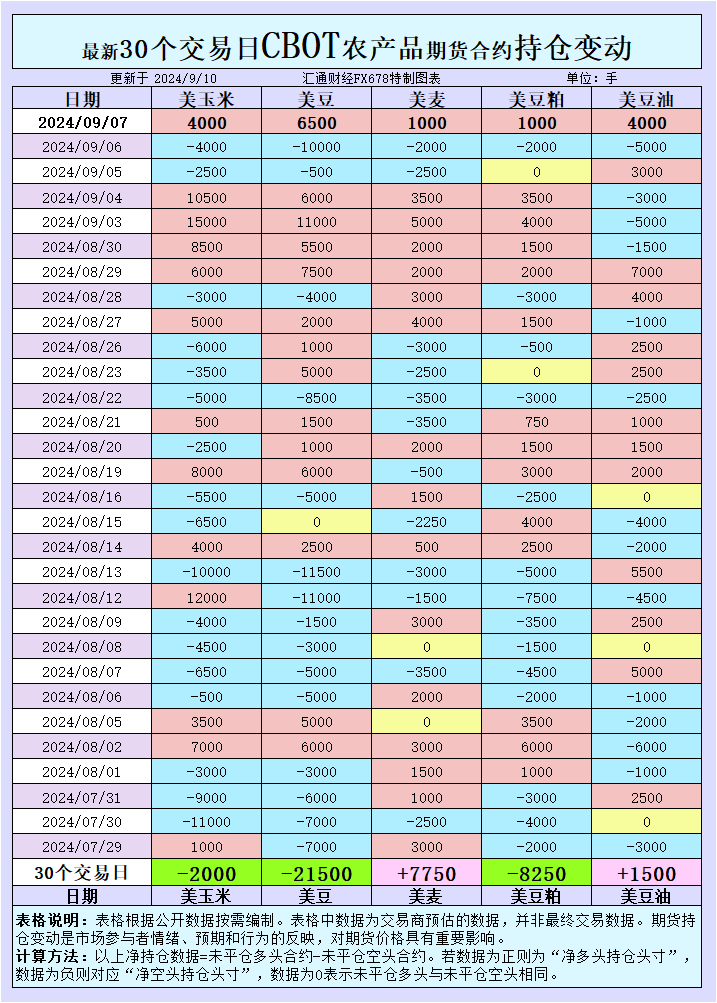

CBOT持仓多空分化:大豆与豆粕的短期反弹是否掩盖了长期风险?

2024-09-10

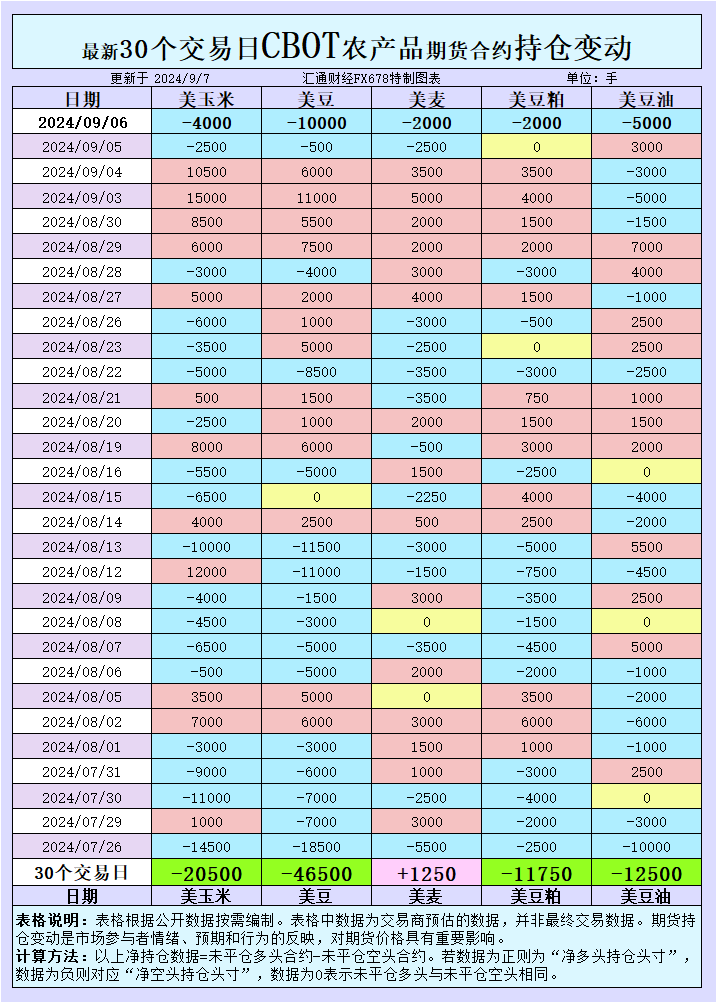

玉米出口超预期,期货为何却逆势下跌?大豆现货基差坚挺背后隐藏了什么?

2024-09-07

CBOT持仓与市场走势背道而驰!投机资金看空,大豆、玉米为何逆势上涨?

2024-09-06

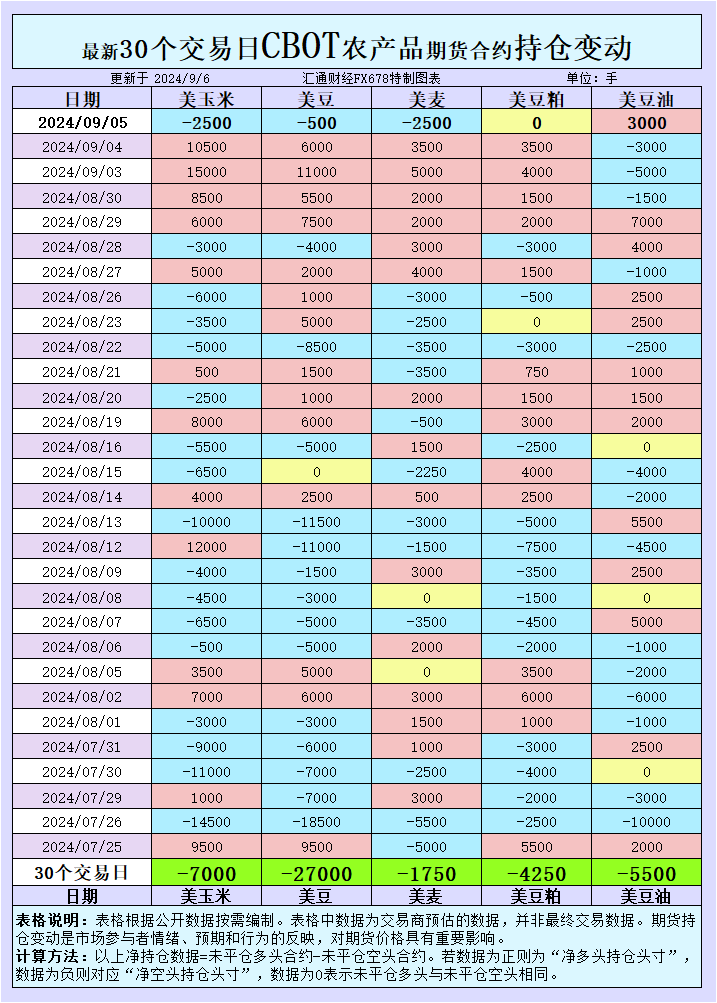

9月进口大豆量预期下降 豆粕库存有望见高回落

2024-09-03

为何需求上升却未能推动大豆和玉米远期价格飙升?市场情绪背后隐藏了什么信号!

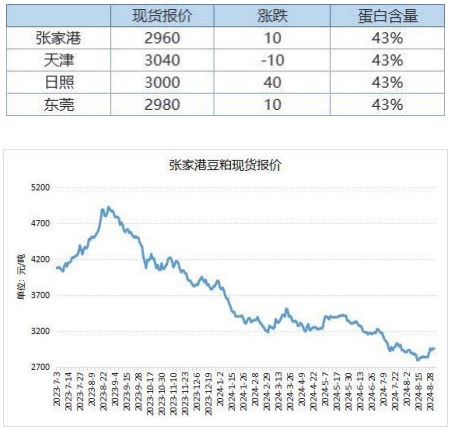

2024-08-31

国际交易风向:大豆基差趋稳,丰收预期下价格为何不跌反涨?

2024-08-30