工业硅基本面变化停滞 期价再度下探支撑

2024-10-15

尿素投机需求多为择低入场 价格弱势震荡为主

2024-10-15

秋季肥整体基本到位 尿素市场缺乏流向

2024-10-15

受现货报价坚挺影响 白糖期价震荡运行为主

2024-10-15

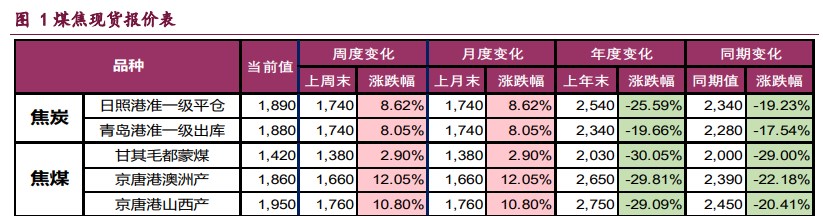

宏观向好趋势未变 双焦价格维持震荡偏强运行

2024-10-15

豆油利润小幅修复 豆粕供应或将收紧

2024-10-14

财政政策落地预期支撑 焦煤期价震荡偏强

2024-10-14

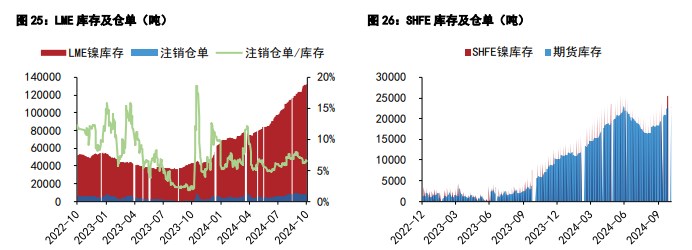

沪锡库存去化良好 沪镍价格底部支撑依旧

2024-10-14

政策利好持续发力 PVC价格短期高位震荡运行

2024-10-14

利好政策落地 纯碱产业链预期将逐步复苏

2024-10-14