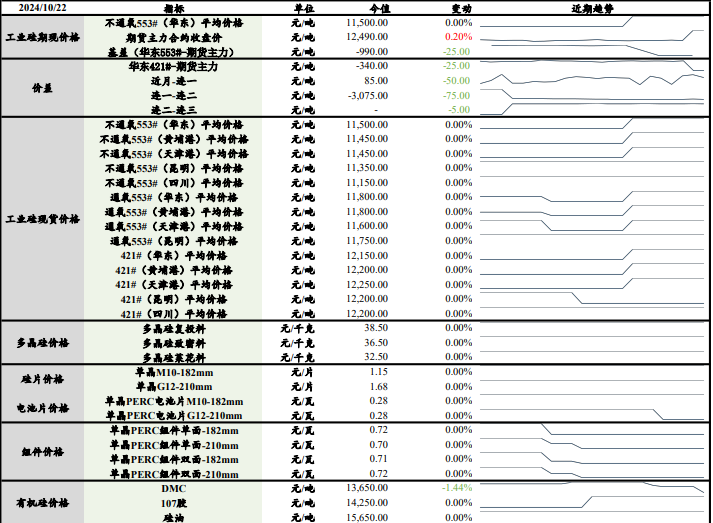

工业硅需求增长并不明显 库存过剩格局依旧

2024-10-22

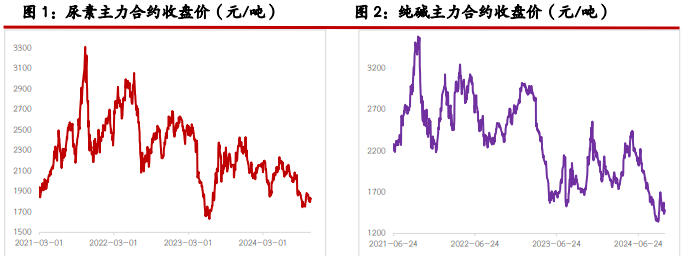

尿素外围扰动程度有所提升 玻璃库存压力有所缓解

2024-10-22

沪金上涨逻辑未变 沪铜政策利好加码释放

2024-10-22

焦煤警惕宏观情绪扰动 PTA基本面得到改善

2024-10-22

沪镍过剩压力逐渐凸显 价格维持低位震荡

2024-10-22

沪锌供应瓶颈问题仍存 价格处于博弈之间

2024-10-22

硅铁成本下移驱动明显 锰硅去库压力仍在释放中

2024-10-22

废铜杆开工率偏低 市场对财政政策仍抱有预期

2024-10-21

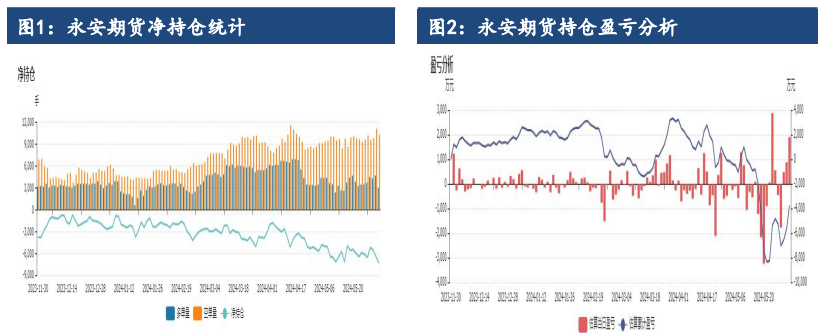

沪铜财政政策接力给予支撑 碳酸锂终端采购意愿逐步增强

2024-10-21

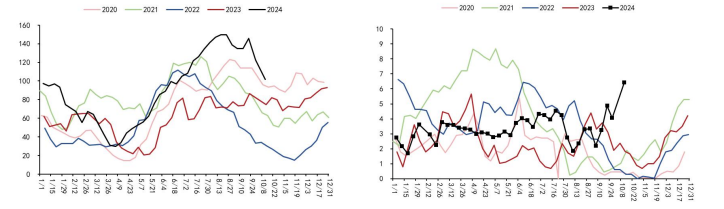

豆粕期价呈区间震荡偏空 油脂运行中枢提升

2024-10-21