沪铝基本面消费暂时偏稳 沪锌价格上行动力不足

2024-10-23

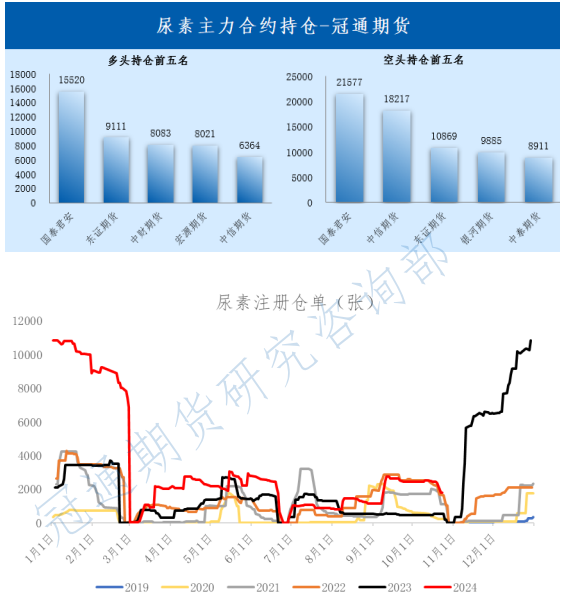

尿素缺乏利好提振 价格承压震荡运行

2024-10-23

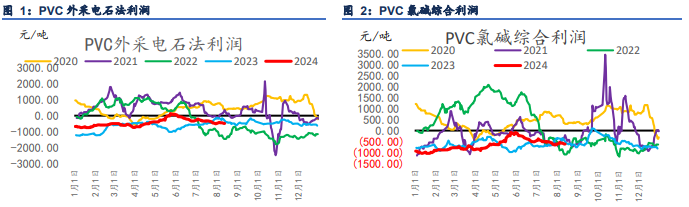

国内政策组合拳发布 PVC价格跟随宏观情绪为主

2024-10-23

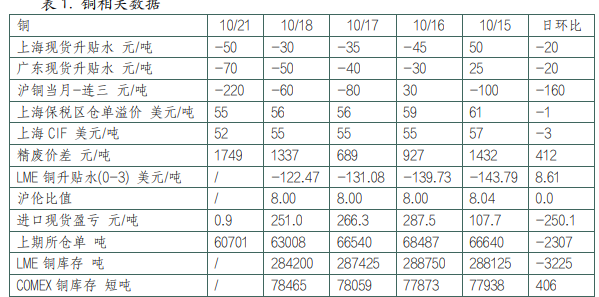

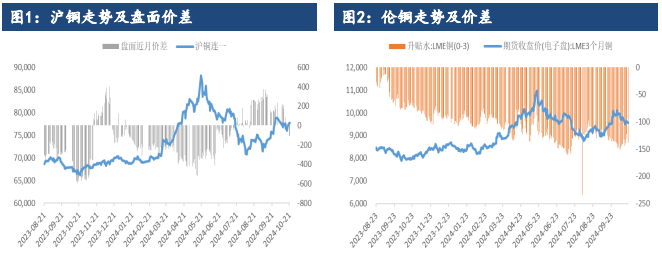

沪铜消费端复苏缓慢 沪铝消费有向淡季过渡预期

2024-10-23

大宗商品普涨情况没有出现 棉花仍处于构筑底部

2024-10-23

地缘政治不确定性仍存 黄金价格继续受到支撑

2024-10-23

玉米市场供应压力减弱 鸡蛋在季节性消费淡季

2024-10-23

A股延续强势 沪铜价格跌幅收窄

2024-10-23

纸浆产能投放压力仍存 价格下方有成本支撑

2024-10-23

生猪消费端或逐渐好转 价格短期或有支撑

2024-10-23