短纤下游按需采购 价格或将偏弱运行

2024-10-30

尿素需求维持刚需采购 价格窄幅波动运行

2024-10-30

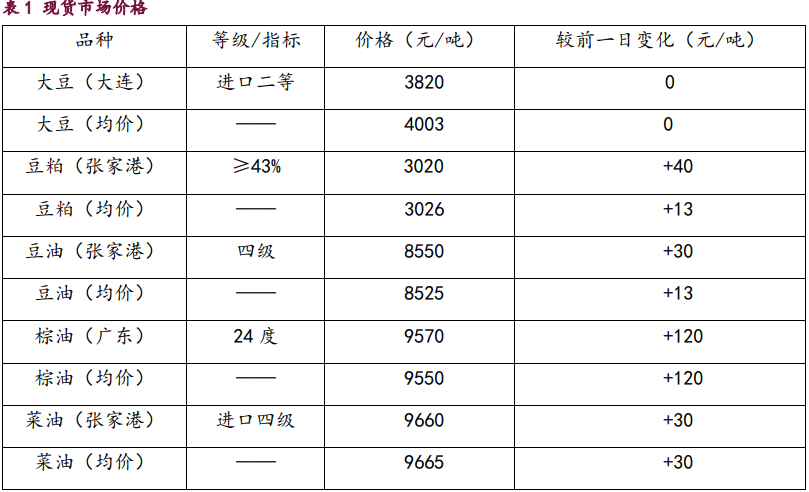

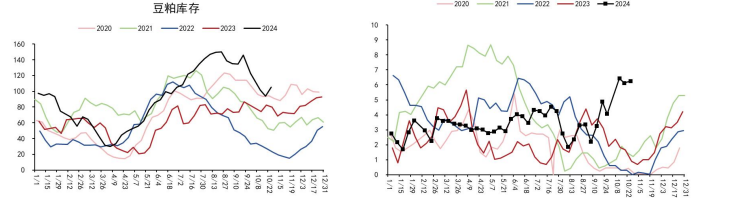

豆粕受供需好转带动 棕榈油仍是油脂市场风向标

2024-10-30

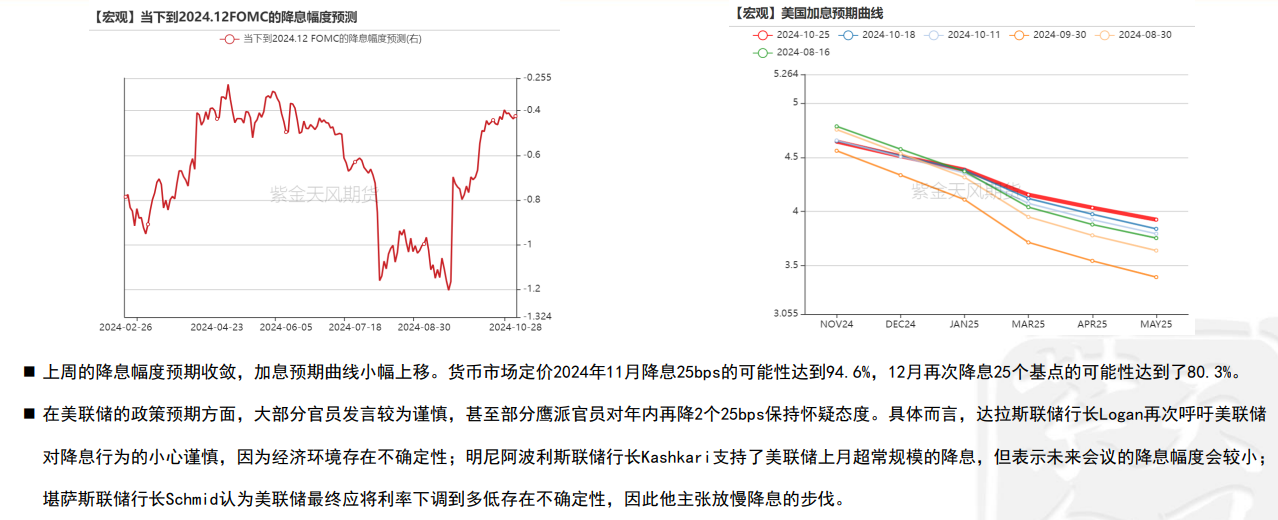

市场等待美国总统选举结果 黄金可能面临小幅下跌

2024-10-29

油脂:棕榈油短期调整后仍有望展开上涨走势

2024-10-29

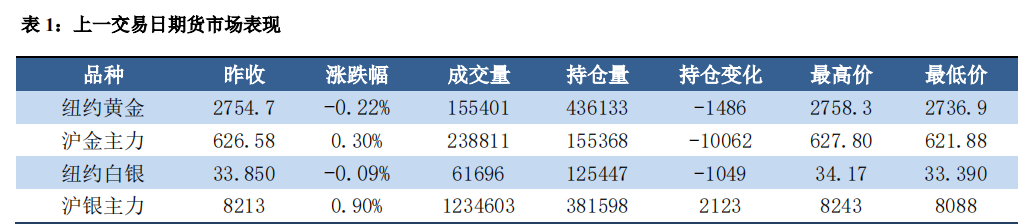

消息面清淡 贵金属高位震荡

2024-10-29

PVC行业面临需求淡季 基本面有转弱的趋势

2024-10-29

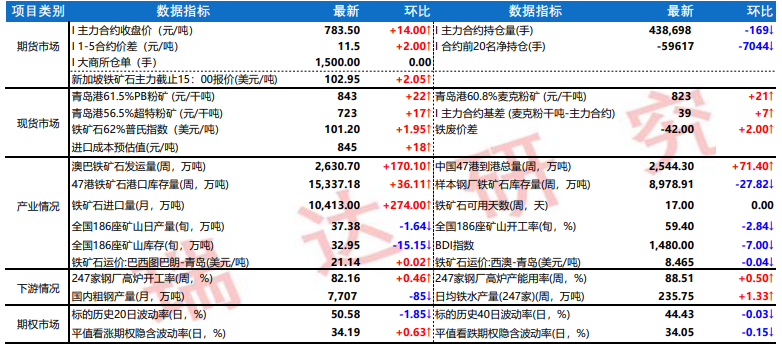

铁矿石宏观情绪转好 螺纹钢需求有所回落

2024-10-29

豆粕处于震荡偏空格局 棕榈油产地供应担忧延续

2024-10-29

沪铅受环保影响存减产情况 工业硅供应呈现宽松特征

2024-10-29