氧化铝需求存在刚性 预计铝价维持高位震荡运行

2024-10-31

鸡蛋:节后现货下跌幅度不及预期 关注后市库存需求情况

2024-10-31

油厂复产复工积极 豆油阶段性供应仍将回暖

2024-10-31

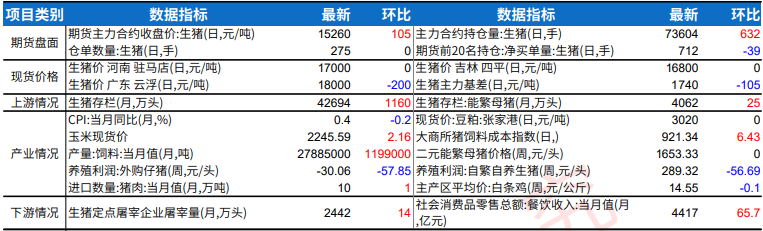

生猪供需逐渐进入双旺局面 棉花基本面仍尚未改善

2024-10-31

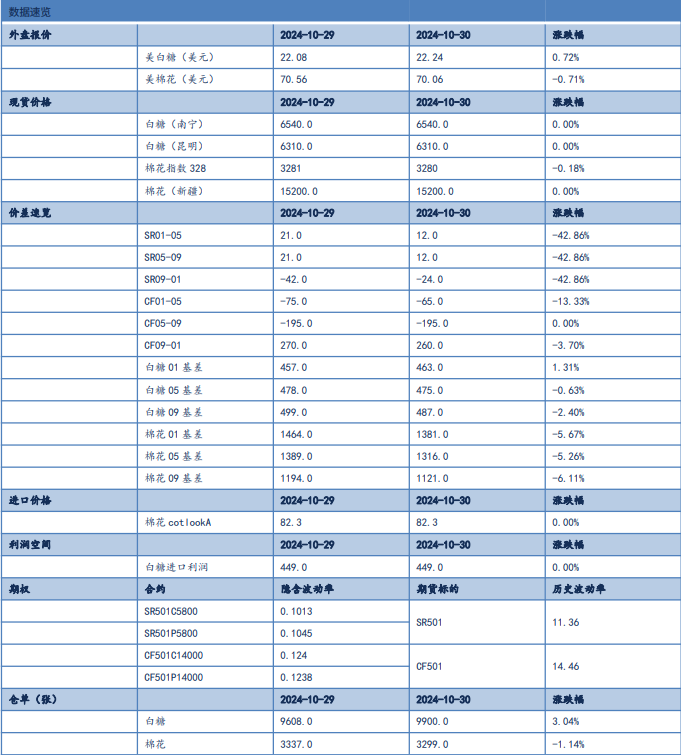

白糖处于榨季转换期间 棉花宏观氛围偏好

2024-10-31

氧化铝有情绪修正需求 沪锡消费结构分化

2024-10-31

聚丙烯成本支撑减弱 价格震荡运行为主

2024-10-31

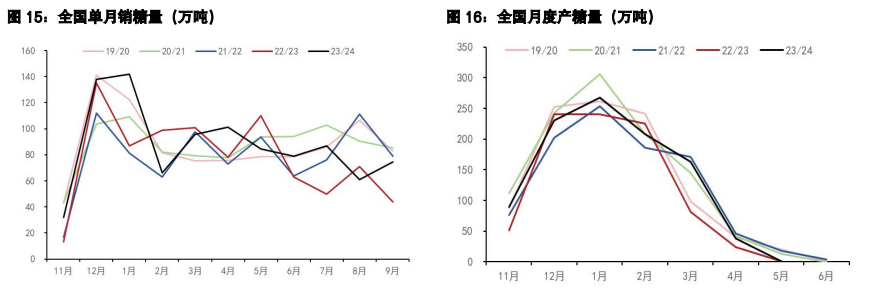

白糖产糖量或面临下调风险 棉花价格维持低位震荡

2024-10-31

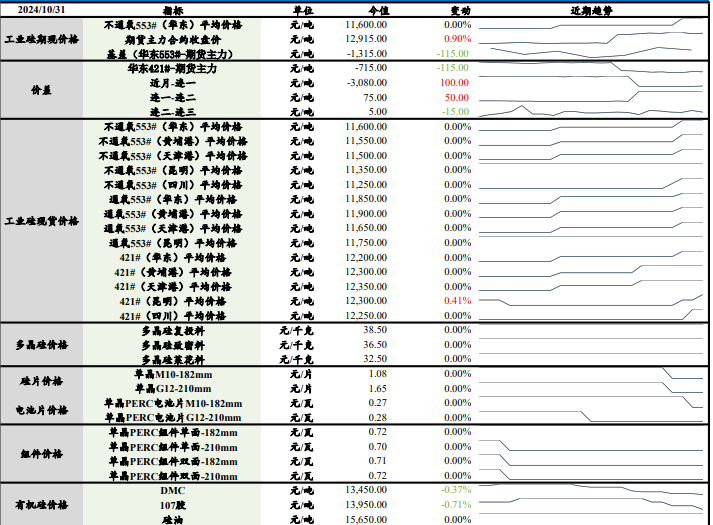

消息面利多情绪引导下 工业硅价格有企稳回升之意

2024-10-31

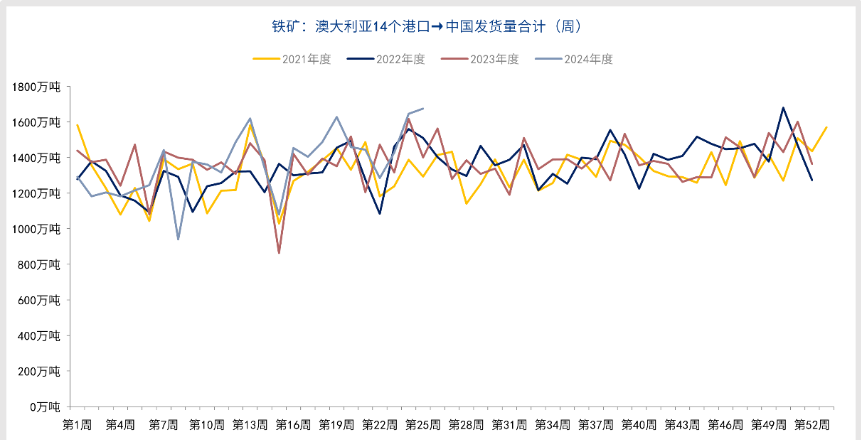

铁矿石港口库存开始减少 价格延续震荡偏强运行

2024-10-31