接连两家报喜 上市券商2024年业绩增长稳了?

2025-01-12

越来越多重名ETF“傻傻分不清” 是时候再规范下基金简称了

2025-01-11

跨境ETF集体跳水 业内人士:跨境ETF停牌的行为或向参与爆炒的资金发出警告

2025-01-11

寒武纪市值突破3000亿 被动指数基金成推手?

2025-01-11

基金周报:家用电器逆势上涨 重仓基金收益领先

2025-01-11

ETF今日收评 | 跨境ETF尾盘跳水 亚太精选ETF跌逾5%

2025-01-10

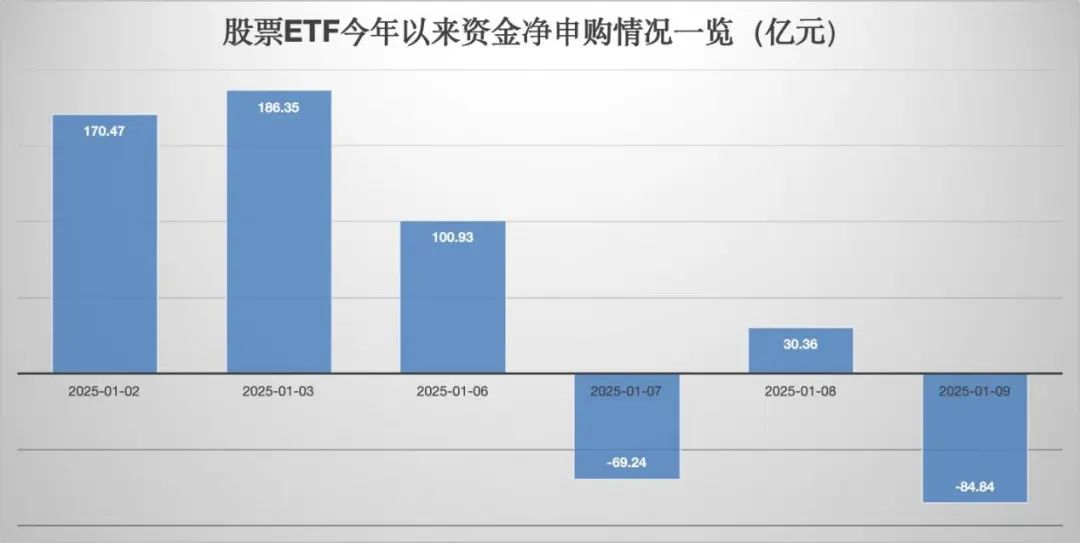

85亿元 落袋为安!

2025-01-10

500%换手率 跨境ETF持续火爆!溢价现象日益显著

2025-01-10

押注美股的东方港湾再拿下2024年业绩冠军 百亿私募中量化跑输主观

2025-01-10

跨境ETF遭遇资金爆炒大幅上涨 基金频发预警

2025-01-10