近七成可转债年内实现上涨 “下修”条款威力凸显

2025-01-16

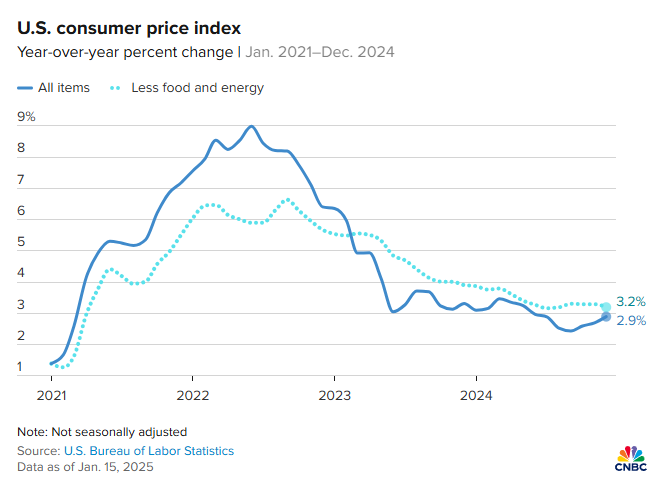

美国核心CPI通胀数月来首次回落 激发市场乐观情绪

2025-01-16

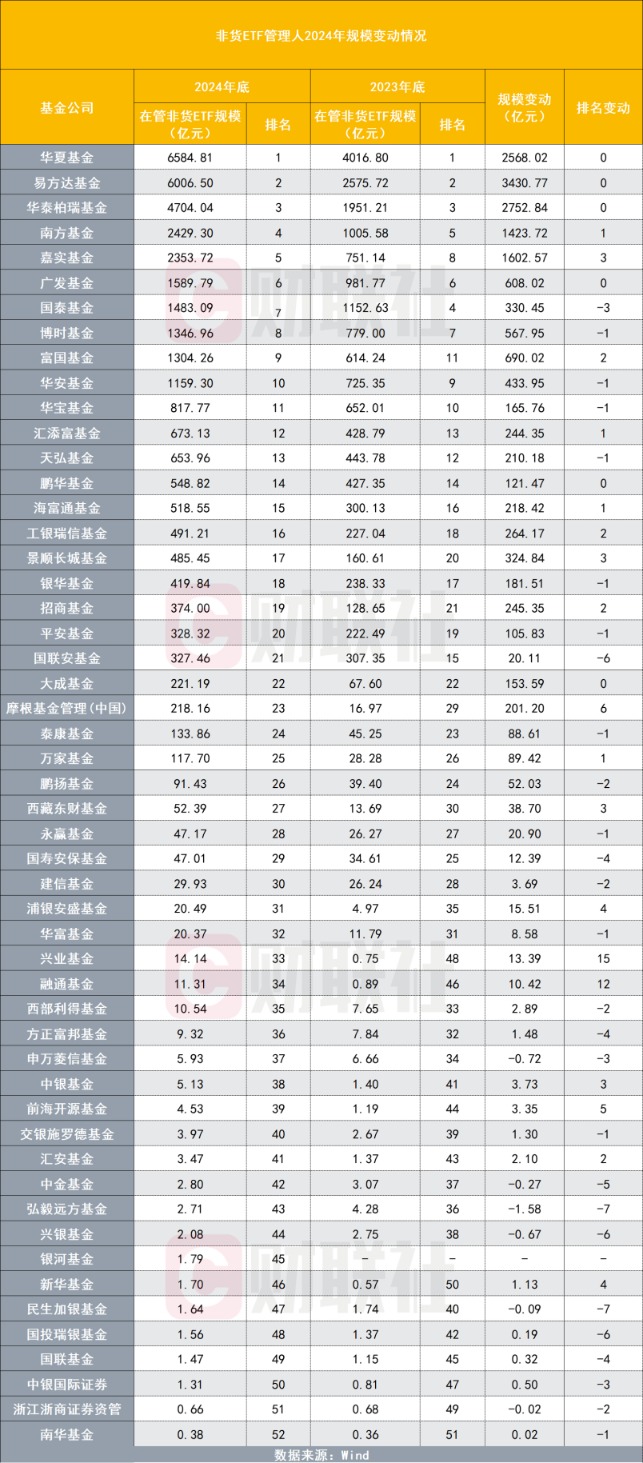

公募非货ETF规模之争:两头部从相差1441亿缩小至577亿 行业更显马太效应

2025-01-15

发“红包”啦!开年半月公募分红超140亿元 上百只权益类基金集中“出手”

2025-01-15

“日光基”再现!新年公募基金发行火爆 月内16只提前结束募集

2025-01-15

七大券商资管齐发声 一致看多A股!红利+科技成长受青睐

2025-01-15

抄底!抄底!又出手了

2025-01-15

小红书概念股突然爆火!多家知名QFII提前布局 后市怎么看?

2025-01-15

“债牛”何时歇脚?基金经理共识:行情或有扰动 短期不悲观

2025-01-15