1月21日,240亿元资金将进场 多只基准做市信用债ETF提前结募

2025-01-21

首批公募四季报:多只债基规模大涨 权益基金大幅调仓

2025-01-21

谢治宇、鲍无可、傅鹏博等知名基金经理 最新调研动向来了!

2025-01-21

这一热门产品 或将“接力”降费!

2025-01-21

易方达基金张坤:能找到越来越多同时满足高质量和高股息率两种属性的资产

2025-01-21

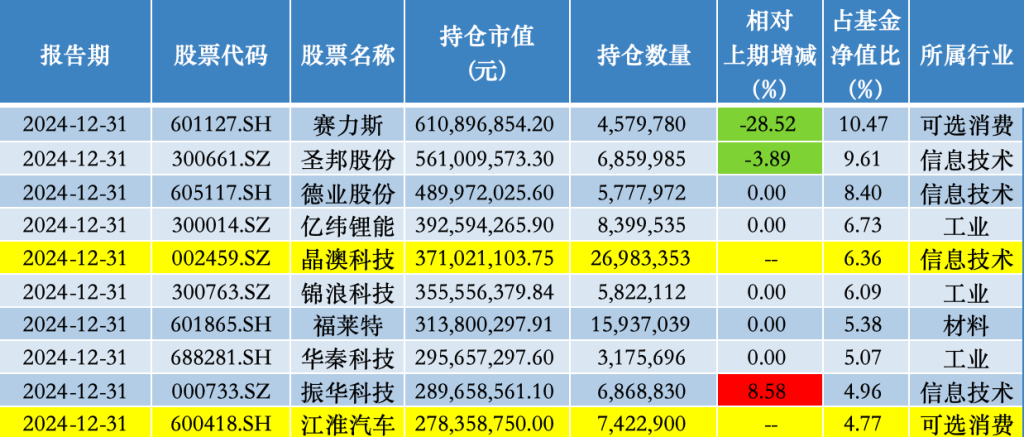

刘格菘代表作基金股票仓位升至历史第三高 晶澳科技、江淮汽车重返持仓前十

2025-01-21

大幅换仓!刘格菘、林清源、陈良栋最新持股曝光

2025-01-21

新基金发行迎“开门红” 多只产品提前结募

2025-01-21

科创综指及其价格指数“上新” 12家基金公司已上报相关ETF

2025-01-21

公募借助发起式基金 破解权益基金发行困局

2025-01-21