银华基金焦巍再发“反思录”:踏空AI内心复杂,但不能重蹈买科技的覆辙

2025-01-21

年度绩优基金经理雷志勇、王晓川、雷涛对哪些个股押重注?答案揭晓

2025-01-21

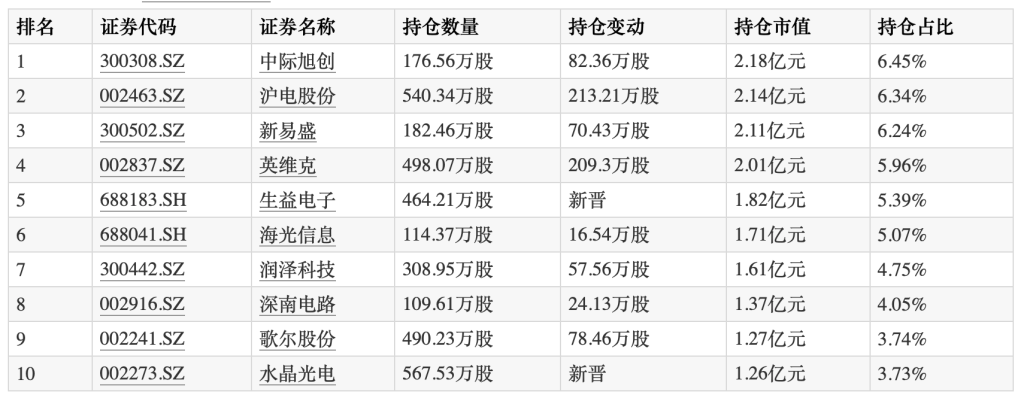

2024年公募“冠军基”四季度重仓AI算力及应用端 前十大重仓股名单揭晓

2025-01-21

ETF今日收评 | 亚太精选ETF涨逾6% 标普油气ETF跌逾2%

2025-01-21

占比0.4% 比大熊猫还稀有!规模超百亿元“双十”基金经理仅17人

2025-01-21

张坤布局港股新动向 为何钟情这类资产与行业?

2025-01-21

上周公募基金调研近600次 通用设备受关注

2025-01-21

最新曝光!顶流基金经理调仓

2025-01-21

调研后集体大涨 基金经理看到了什么?

2025-01-21

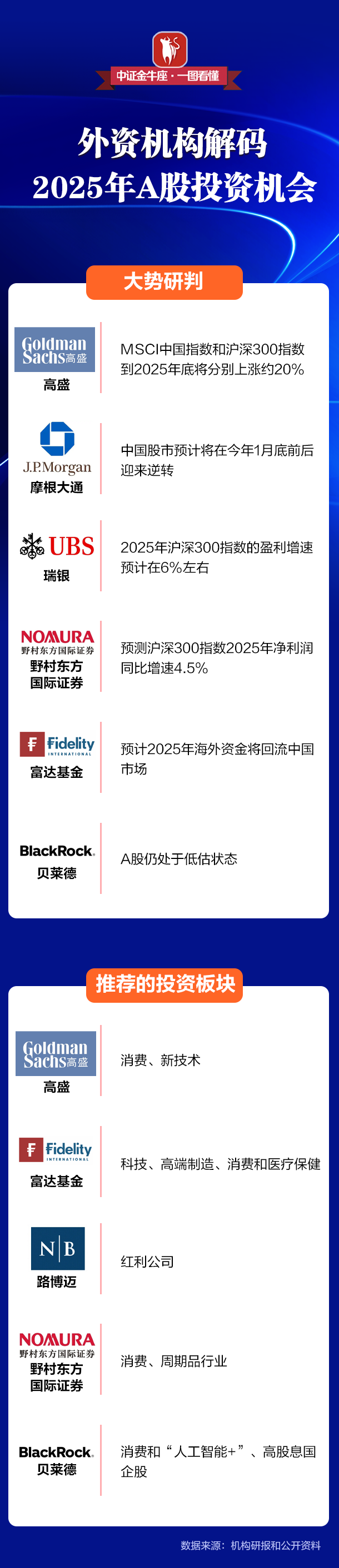

【一图看懂】外资机构解码2025年A股投资机会

2025-01-21