私募预期科技板块“强者恒强”

2025-02-17

国际资管巨头调仓 中国资产成重要增配方向

2025-02-17

募集目标240亿元 首批12只科创综指ETF今日集中开售

2025-02-17

影视和游戏主题ETF领涨 科技行情逐步“落地生根”

2025-02-17

“主被动之争”再起波澜 主动基金扳回一城 孰优孰劣难定论

2025-02-17

AI能否让业绩变更好 公募投研实践热情高涨

2025-02-17

泡泡玛特挑战“茅台信仰” 基金经理复盘消费新格局

2025-02-17

提早布局影视传媒板块 多只基金净值显著攀升

2025-02-17

年内超百只基金主动降费 QDII基金成“先锋”

2025-02-17

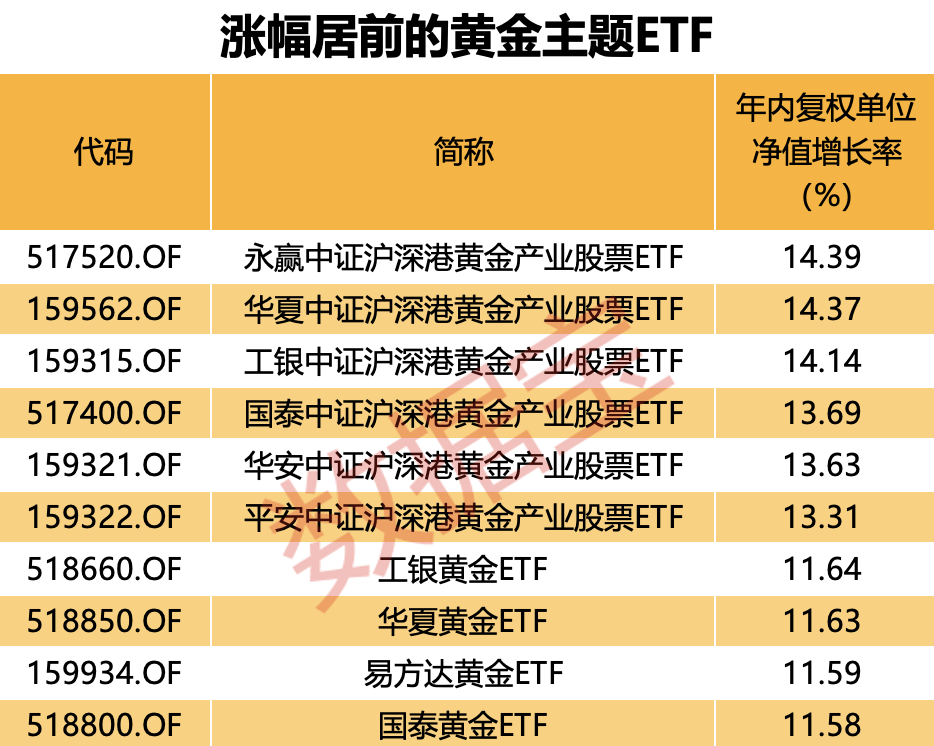

金价新高不断 这些ETF“赢麻了”!

2025-02-16