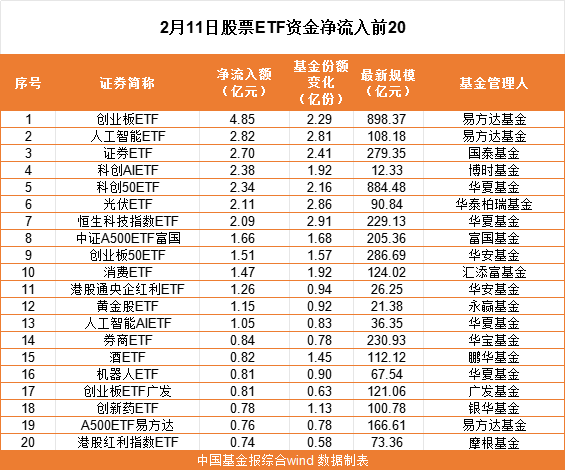

《哪吒2》票房还在升 发行方股价还在涨!哪些基金这波赚麻了?

2025-02-12

ETF今日收评 | 科创芯片ETF富国涨超19% 影视、房地产等ETF涨逾4%

2025-02-12

超110亿 “跑了”!

2025-02-12

公募有多密集调研Deepseek概念股?节后调研忙 汽车、医疗、消费也是热门调研方向

2025-02-12

光线传媒2月累计涨超150% 36只公募基金成赢家

2025-02-12

知名基金经理最新调仓 这些领域受关注

2025-02-12

年内涨超46%!这一绩优基金突然限购

2025-02-12

再次触及涨停 36只公募基金重仓光线传媒 ETF成最大赢家 资金正获利离场

2025-02-12

重回升势!主动权益基金“王者”归来?

2025-02-12

凌晨重要调整!事关A股!MSCI指数季度调整:A股新增7只标的

2025-02-12