公募基金青睐股曝光!这只千亿巨头排在首位

2025-02-25

错过AI怎么办?基金经理:投资决策不该是趋同的

2025-02-25

ETF今日收评:智能汽车相关ETF涨逾2% 港股互联网相关ETF跌逾4%

2025-02-25

超百亿 “跑了”!

2025-02-25

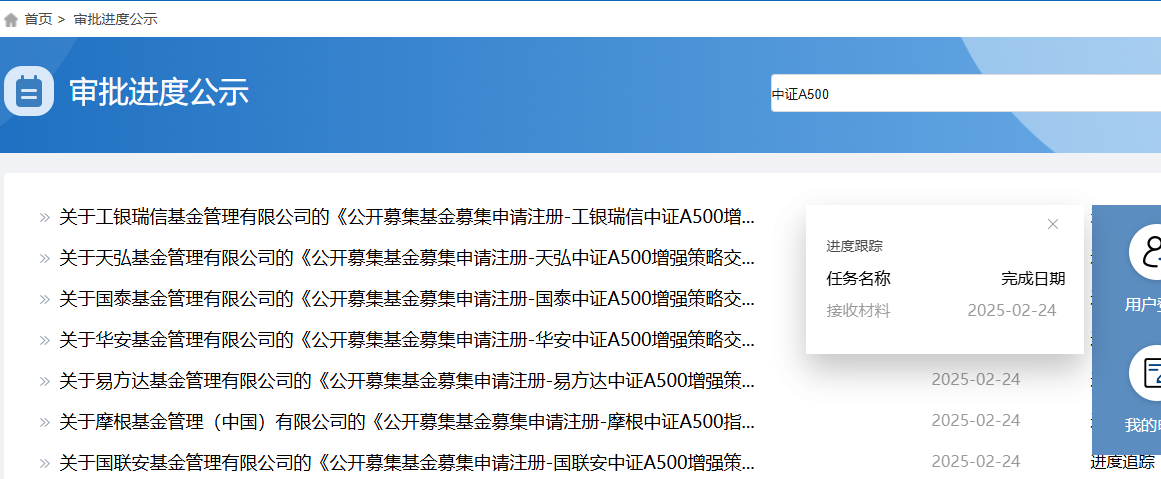

竞争继续!首批7只中证A500增强策略ETF上报

2025-02-25

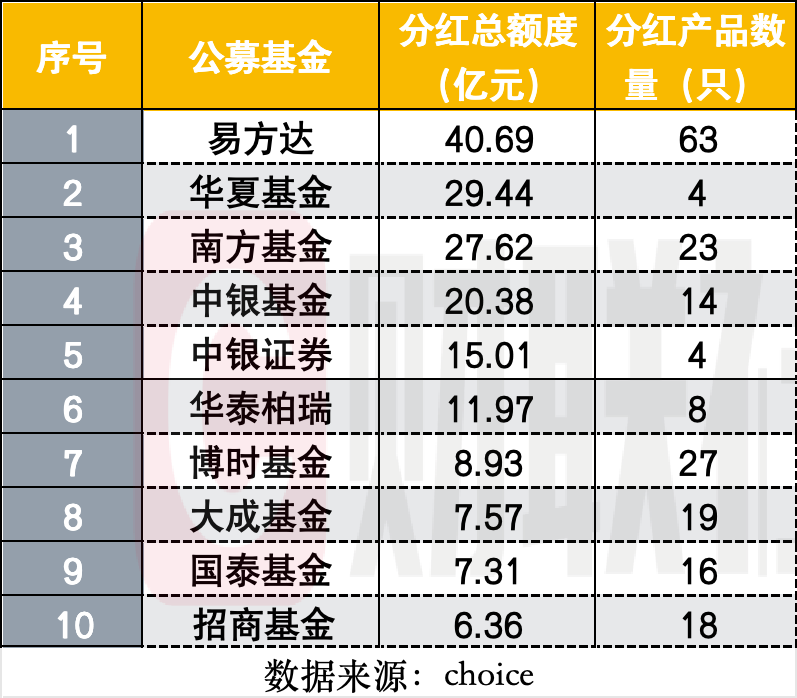

开年来基金分红同比大增九成 债基仍是分红主力 易方达位居分红榜首

2025-02-25

基金最新动向:走访这8家公司

2025-02-25

行情起了 基金投顾正如何调仓?科技、黄金受青睐 增配港股

2025-02-25

货币基金成资金融出主导者 债券市场 “杠杆交易”输不起时间

2025-02-25

公募上周调研逾千次 重点关注AI+领域

2025-02-25