焦煤、焦炭期货价格再上行 产业链分析

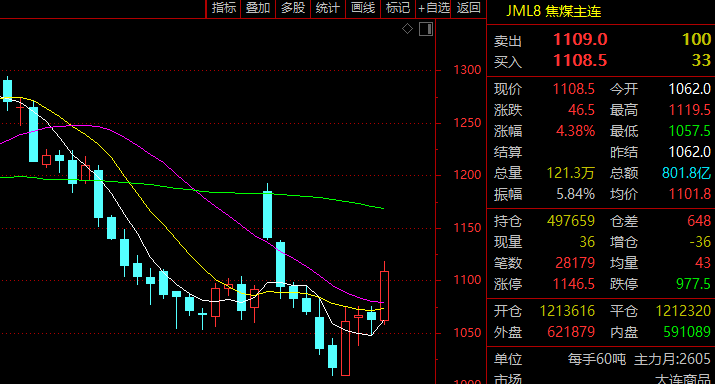

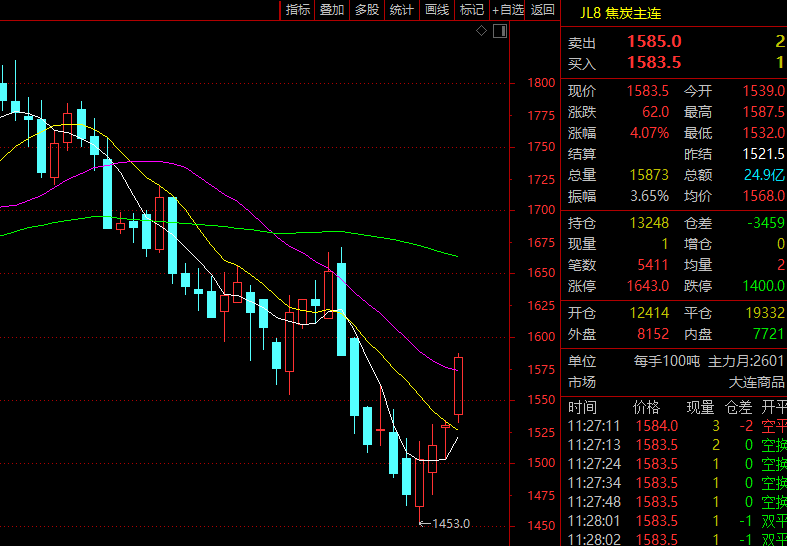

12月18日,国内期货市场焦煤、焦炭主力合约价格再度上行,截至上午收盘涨幅均超过4%。在12月15日跌至近月来低位后,双焦价格止跌起涨,走出反转行情。

消息面上,国家发改委等六部门联合印发《煤炭清洁高效利用重点领域标杆水平和基准水平(2025年版)》。据金瑞期货分析,与2022年版的标杆水平和基准水平相比,燃煤发电供电煤耗均有不同程度的收紧,催生高品质煤炭需求增加,可能导致高品质炼焦煤供应边际紧张的预期。

虽然消息面使市场看多情绪上涨,但当前焦煤、焦炭供需基本面仍难言利好。

“目前焦煤现货市场价格较年初表现分化,骨架煤种主焦煤、肥煤、瘦煤等较年初价格上涨100元/吨左右,配焦煤贫瘦煤、气煤等较年初价格下跌50元/吨至100元/吨。目前炼焦煤基本面较为宽松,钢厂减产以及进口煤通关持续高位冲击下,焦钢企业补库动力不足。”上海钢联煤焦事业部焦煤分析师李晓宇表示,2025年焦煤价格走势震荡,整体呈现先跌后涨趋势。上半年在基本面过剩以及悲观预期之下,煤价持续下跌,各煤种跌幅在300元/吨。下半年随着煤炭领域反内卷以及查超产事件影响,以及终端高炉需求持续高位,推动煤价行情反转,各煤种价格上涨超过年初高点,不过进入11月之后随着政策预期消退,钢厂减产以及蒙煤通关持续增量,煤价再次开始下跌。

卓创资讯分析师刘璐璐也表示,12月份以来,国内焦炭连续两轮提降,主要是焦煤原料成本下滑驱动,但随着焦化利润修复,开工逐渐回升,而钢厂高炉铁水下滑趋势不改,焦炭供需紧张局面逐渐缓解,上下游企业焦炭库存明显增加,焦炭价格继续承压。

数据显示,11月中旬以来,国内焦化厂整体开工负荷持续提升,市场现货供应量维持小幅增加趋势。截至12月11日,卓创资讯跟踪数据显示,国内独立焦化厂周度开工负荷75.67%,较11月中旬开工负荷提升2.6个百分点。

“焦化厂开工意向良好主要在于焦化利润的持续修复,11月中旬以来焦煤价格高位回落,且降幅明显。”刘璐璐介绍,截至12月15日,焦煤价格累计降幅超过200元/吨,焦炭入炉煤成本持续下降,焦炭降价迟缓,焦化厂盈利空间扩大,生产积极性较高。但是进入12月份钢厂季节性需求减弱,高炉铁水产量下滑,叠加年底铁路运力紧张,焦化厂出货不畅,库存压力增加。截至12月12日,焦化厂焦炭库存可用天数1.07天,较10月末库存天数增加0.37天,增幅52.86%。

焦炭现货供应量小幅增加的同时,钢厂焦炭库存也明显提升。

截至12月11日,卓创资讯监测的45家样本钢厂焦炭库存总量231.6万吨,较11月中旬增加20.1万吨,增幅9.5%。而钢厂消耗在高炉检修增多、铁水产量逐渐下滑情况下呈减少趋势。12月11日样本钢厂焦炭日耗28.92万吨,较前期高点消耗减少1.37万吨,钢厂焦炭库存天数增至8天以上。焦炭供应增加,需求减少,供需基本面表现趋弱。

在此背景下,刘璐璐认为虽然河北、河南及山东局部地区有环保限产但高盈利情况下焦企开工高位趋稳为主持续下滑可能性不大预计焦炭供应维持较充足焦化厂焦炭库存维持小幅增加为主。

下游需求方面进入深冬国内钢材需求季节性转弱明显高炉检修减产情况较多高炉铁水产量下滑趋势明显焦炭刚需消耗呈下滑趋势。她预计钢厂焦炭库存继续提升。因此12月到2026年1月份预计焦炭现货供需基本面由偏紧逐渐转为宽松焦炭社会库存增加为主。

展望2026年李晓宇也预计煤焦供需双增整体维持弱平衡政策托底煤价叠加刚需存在韧性下方仍有支撑难以跌到2025年价格低点。但若价格上涨过快将刺激进口煤供给增加焦煤难以出现明显供需缺口上方空间靠成材打开价格总体维持震荡格局。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: