8月猪价震荡下行,9月市场或延续供过于求格局

8月全国生猪价格震荡下行,主要原因为养殖端集中出栏与消费淡季叠加,生猪市场供需失衡明显。展望9月,产能释放期延迟出栏及旺季前预判或加剧供应压力,而双节备货需求提振有限,生猪价格走势仍需密切关注。整体预计9月份市场延续供过于求格局,猪价仍存下行风险,需密切关注政策实施效果对生猪市场的影响。

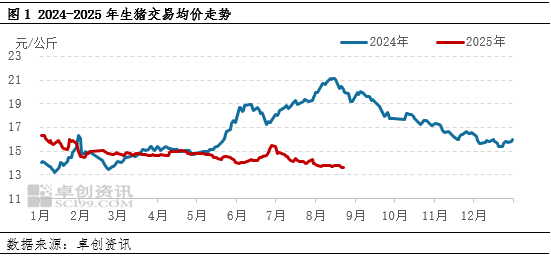

8月生猪价格震荡下行

数据显示,8月份全国生猪价格呈现震荡下行走势,上旬跌幅较为明显。截至8月27日,卓创资讯监测全国生猪交易均价为13.80元/公斤,环比下跌5.15%,同比跌幅32.16%。最高价出现在8月1日的14.27元/公斤,最低价出现在8月27日的13.59元/公斤,最大价差0.68元/公斤。

究其原因,8月上旬,养殖端出栏积极性较高,同时前期压栏的中大体重猪也进入出栏周期,市场上“大体重猪+常规标猪”双重供应,猪源较为充裕。但需求端却表现欠佳,多地仍处高温,猪肉消费处于传统淡季。屠宰厂为减少库存压力,压低收购价,导致猪价快速下行。进入中旬,前期猪价下滑幅度明显,养殖端挺价情绪渐浓。中小养殖场采取少量出栏、观望行情的策略,对低价订单接受度较低,导致生猪价格跌幅收窄。8月下旬,中小体重标猪(110-120公斤)出栏量增加,市场猪源结构向小体重猪倾斜。因小体重猪出栏周期短、成本低,其集中出栏冲击市场价格,拉低市场整体均价。需求端方面,下旬高温缓解,但猪肉消费需求未实质改善。临近开学季,学校、企业虽开启备货采购,但采购量较往年减少,且多为小批量、高频次采购,对需求拉动有限。8月下旬生猪价格再度下行。

9月猪价影响因素

供应端,根据生猪繁育周期推算,9月份仍处于产能释放期。且据卓创资讯调研,8月份养殖端出栏计划完成普遍偏慢,部分或被迫延迟至9月出栏。除此之外,虽部分养殖端对四季度大猪行情存看涨预期,但当前养殖盈利处于微利态势,不排除其余部分企业或在四季度传统旺季前加快出栏节奏,避免四季度市场养殖端集中出栏导致生猪供应压力过大的情况。由此来看预计9月份生猪理论供应量呈现增加预期,对生猪价格或呈利空效果。

需求方面,9月中上旬,预计气温下降幅度有限,全国猪肉消费情况或仍处于淡季情况。8月下旬,伴随着国庆节及中秋节备货提振,需求端或稍有好转。但整体来看,预计9月份需求端对生猪价格支撑力度有限。

此外,根据农业农村部《道路运输动物指定通道检查站管理指引》通知,2025年9月1日起,预计跨省生猪调运或有一定限制。政策实施后,对广东、福建等主销区或为利多支撑;对湖南、湖北等产区或呈利空影响。后续仍要关注政策实施程度对生猪市场的影响。

综上所述,在供需层面分析,9月份生猪市场或延续供过于求态势,价格仍有下探可能,但依然要关注政策对生猪市场的实时影响。(卓创资讯生猪市场分析师容志发)

(文章来源:新华财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: