美联储议息在即 美元走势与多国货币动态解析

新华财经北京6月17日电欧洲交易时段,美元指数延续低位震荡,交投于98附近,逼近年内低点。因地缘紧张而引发的短线反弹后,风险货币普遍回升。临近美联储6月FOMC会议,市场预期分歧加剧,美元正处行情转折点。

当前聚焦周四凌晨的美联储议息会议。尽管市场普遍预期将维持利率不变,但点阵图与鲍威尔的措辞将成为关键线索。若暗示年内仅一次降息或对通胀风险保有戒心,将可能为美元提供支撑;相反,若释放更强烈的宽松预期,则恐令美元持续承压。

美国近期经济数据疲弱,通胀、就业及消费指标皆低于预期,使得市场对年内降息两次的预期升温,削弱美元的吸引力。

资金流向指标显示风险资产重新获得青睐,权益市场整体表现坚挺,进一步抑制美元避险属性。

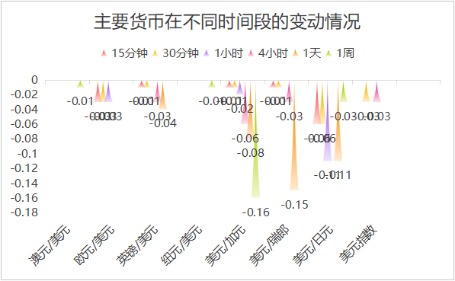

图为:截止北京时间19:45,主要汇率波动率来源:新华财经

大多数货币在短期(15分钟、30分钟)变动较小。美元/日元在1小时和1周时间段显示出较大波动。美元/加元和美元/瑞郎在1周时间段变动最为显著。欧元/美元在短期和中期时间段保持相对稳定。

欧元

德国6月ZEW经济景气指数好于预期,欧元/美元涨幅仍较为有限。美国国债收益率下降以及美元走弱推动欧元/美元在当日交易中上涨。市场关注美国5月零售销售和工业生产数据,这些数据可能对美元走势产生影响。

市场对欧洲央行降息的预期略有下降,预计12月欧洲央行存款便利利率为1.78%,高于上周的1.75%。

欧洲央行公布的数据显示,当日使用隔夜贷款便利的金额为900万欧元,较前一日的0欧元有所增加。同时,隔夜存款设施的使用量达到27111.69亿欧元,较前一日的26857.12亿欧元上升。当前账户持有量为1640.88亿欧元,低于前一日的1845.63亿欧元。整体来看,隔夜存款规模的上升表明市场资金充裕,而隔夜贷款需求的微小增加或反映出部分机构短期资金调配需求。

欧洲央行行长拉加德在文章中表示,为了让欧元充分发挥潜力,欧洲必须巩固三个基础支柱:地缘政治可信度、经济韧性以及法律和制度完整性。我们正在见证全球秩序的深刻转变,美元主导地位也变得不再确定,保护主义、双边权力博弈逐渐取而代之。这种不确定性正在损害欧洲经济。然而这同时也为欧洲提供了机遇,促使欧元在全球范围内获得更高的地位。需要努力争取欧元在国际上发挥更大影响力。

英镑

截至6月10日当周,CFTC英镑净多头仓位激增50%至51634,创七个月新高。分析师指出,若英国5月CPI同比涨幅低于预期的3.4%,英国央行本周会议维持利率不变但释放鸽派信号的可能性将大增。

数据显示,4月英国通胀曾跃升至3.5%的15个月高位,而5月服务业CPI预计从5.4%回落至4.8%。若数据疲软,央行副行长拉姆斯登可能加入两位委员支持立即降息。极端鸽派的按兵不动决定或导致英镑下跌,因市场可能将年内降息预期从两次上调至三次。

日元

欧洲交易时段,美元兑日元汇率整体仍处于144关口上方,市场情绪因日本央行(日本央行)最新决议出现显著变化。

日本央行在本次政策会议中维持短期利率在0.5%不变,市场对此已有充分预期。然而,值得注意的是,日本央行宣布将于2026财年放缓国债购债缩减的节奏,尽管当前的减码安排将维持至2026年3月。这一延后收紧步伐的决定凸显其对市场流动性与经济前景的谨慎态度。

日本央行行长植田和男在记者会上表示,尽管油价上涨可能推升通胀,但更大的下行风险来自贸易政策的不确定性。他指出,围绕美方关税政策的不确定性正在干扰企业决策,可能影响年底奖金发放与明年的工资谈判。他强调,“即使美方贸易立场趋于稳定,其对经济影响的不确定性依旧很高。”

新西兰元

澳新银行的经济学家预测显示,新西兰经济在2025年第一季度有望实现0.7%的环比增长,这一数字超过了新西兰联储所预测的0.4%。然而,鉴于GDP数据固有的波动性,这一预测存在相当大的不确定性,既有可能超出预期,也有可能不及预期。相关数据将于周四正式发布。新西兰联储已经明确表示,7月份的降息25个基点的决策并非确定无疑,实际的利率决策将依据即将公布的经济数据而定。如果新西兰第一季度的GDP增长数据超出新西兰联储在5月份声明中的预期,这将可能提高联储维持当前利率不变的可能性。

(文章来源:新华财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: