有色/贵金属 | 碳酸锂:下游追涨意愿待验证 需防范情绪回落后的回调

【行情资讯】

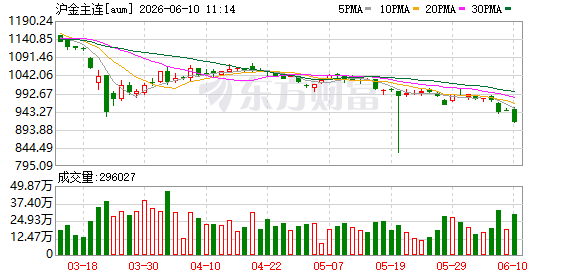

沪金涨2.30 %,报921.66 元/克,沪银涨5.22 %,报16488.00 元/千克;COMEX金涨3.06 %,报4239.90 美元/盎司,COMEX银涨6.44 %,报68.12 元/盎司; 美国10年期国债收益率报4.48 %,美元指数报99.80 ;

1)沙特阿拉比亚电视台称美伊6月14日将在巴基斯坦、卡塔尔调解下,由万斯与卡利巴夫参与线上签署谅解备忘录,签署后霍尔木兹海峡将开放免费通行;而伊朗法尔斯通讯社消息,伊朗尚未就该备忘录作出最终决定,仍在推进多层面评估,将以维护国家利益等为原则作出最终决策。

2)美国 5 月PPI 环比上行1.1%,同比升至 6.5%,小幅超出市场预期,4 月数据同步下修;核心 PPI 同比录得 4.9%,不及预期且前值下修。

【策略观点】

当前由霍尔木兹海峡引发的通胀预期传导链条仍然是贵金属交易主线,盘面波动较大,近期随着美伊局势缓和后贵金属价格有所修复。美国5月通胀数据虽延续上行态势但主要驱动仍然集中在上游能源项。服务端通胀压力有所缓解且剔除波动项后的核心通胀涨势放缓,一定程度上缓解了市场对于美联储的鹰派预期。但目前油价、食品及服务项的上涨仍然为美国居民消费带来压力。结合此前超预期走强的非农数据来看,6月FOMC会议大概率保持政策利率不变,需重点关注沃什的发言表态。当前策略上建议短期保持观望,注意控制仓位,沪金主力合约参考运行区间850-950元/克,沪银主力合约参考运行区间15000-17000元/千克。

-

有色

铜

【行情资讯】

美伊签署谅解备忘录的概率加大,周五风险资产和铜价走升,伦铜3M合约收涨1.02%至13713美元/吨,沪铜主力合约收至104980元/吨。周五LME铜库存减少3200至364100吨,注销仓单占比持平,Cash/3M贴水扩大至52.7美元/吨。国内上期所周度库存增加1.9至18.8万吨,日度仓单减少0.5至9.2万吨。华东地区现货升水期货30元/吨,可流通货源偏紧,基差报价维持偏强。广东地区铜现货升水期货240元/吨,库存减少持货商挺价意愿较强。国内铜现货进口转为亏损。精废铜价差报2790元/吨,环比扩大。

【策略观点】

美伊签署谅解备忘录概率加大,市场风险偏好阶段回暖。产业上看铜精矿粗炼费持续创新低,原料紧张格局维持,废料供应同样偏紧,因此尽管下游需求季节性偏淡,但累库压力仍不大。美国铜关税实施及宏观情绪偏暖的背景下,铜价有望震荡偏强运行。今日沪铜主力运行区间参考:104000-107000元/吨;伦铜3M运行区间参考:13500-14000美元/吨。

镍

【行情资讯】

6月12日,沪镍主力合约收报134540元/吨,较前日上涨0.42%。现货市场,各品牌升贴水持稳运行,俄镍现货均价对近月合约升贴水为-350元/吨,较前日持平;金川镍现货升水均价1750元/吨,较前日上涨400元/吨。成本端,1.6%品位印尼内贸红土镍矿到厂价报76.3元/湿吨,价格较前日持平,1.2%品位印尼内贸红土镍矿到厂价报30美金/湿吨,价格较前日上涨1美金/湿吨。镍铁方面,价格持稳运行,10-12%高镍生铁均价报1140.5元/镍点,较前日下跌1.5元/镍点。

【策略观点】

上周精炼镍价格先弱后修复,市场交易主线在宏观情绪与高库存压力之间反复切换。宏观方面,短期地缘冲突存在缓和预期,有色板块价格整体回升。从基本面看,精炼镍仍面临较强向上压力。供应端,国内电积镍产量和进口补充均较充足,普通品牌现货资源宽松,升贴水持续处于低位。需求端,不锈钢进入淡季特征,排产承压,对镍板、镍铁等原料均以按需采购为主。库存方面,国内库存继续累积,精炼镍过剩压力尚未消化。展望下周,若宏观情绪继续改善,镍价可能维持技术性反弹;但在库存拐点出现前,反弹高度仍受限制。预计沪镍以震荡偏弱为主,关注印尼配额政策、硫磺供应变化、库存去化速度及不锈钢排产变化。短期沪镍价格运行区间参考13.0-14.5万元/吨,伦镍3M合约运行区间参考1.7-1.9万美元/吨。

铝

【行情资讯】

中东冲突预期缓和,市场情绪回暖,周五铝价回升,伦铝3M合约收涨0.52%至3543美元/吨,沪铝主力合约收至24275元/吨。周五沪铝加权合约持仓量减少1.8至64.2万手,日度仓单增加0.3至49.0万吨。铝锭三地库存环比减少,铝棒两地库存同样减少,周五铝棒加工费调整,交投一般。国内华东地区铝锭现货升水期货20元/吨,盘面回升下游接货情绪有所减弱。周五LME铝锭库存减少0.2至32.0万吨,注销仓单比例下滑,Cash/3M转为小幅贴水。

【策略观点】

美伊大概率达成谅解备忘录,市场情绪有所回暖。产业端,海外电解铝产量同比降幅仍大,尽管海外复产和新建产能投放有所加快使得短缺预期缓和,但现货偏紧格局仍未变;国内铝下游开工相对稳定,进口亏损维持偏大和铝价偏弱震荡推动铝锭库存去化加快,国内铝价有望相对修复,短期价格或震荡抬升。沪铝主力合约运行区间参考:23800-24800元/吨;伦铝3M运行区间参考:3450-3650美元/吨。

铸造铝合金

【行情资讯】

周五铸造铝合金价格小幅抬升,主力合约收盘涨0.06%至23285元/吨(截至下午3点),加权合约持仓增加至2.23万手,成交量0.76万手,量能收缩,仓单减少0.06至3.74万吨。AL2607合约与AD2607合约价差1120元/吨,环比扩大。国内主流地区ADC12均价调涨100元/吨,进口ADC12报价涨100元/吨,下游维持刚需采买。库存方面,上期所周度库存减少0.09至4.17万吨,国内三地库存环比减少0.06至2.6万吨。

【策略观点】

铸造铝合金成本端价格仍有支撑,下游刚需消费尚可,叠加原料供应季节性偏紧,短期价格预计震荡偏强。

氧化铝

【行情资讯】

2026年06月12日,截至下午3时,氧化铝指数日内上涨0.83%至2923元/吨,单边交易总持仓42.57万手,较前一交易日增加0.3万手。基差方面,山东现货价格上涨20元/吨至2715元/吨,贴水主力合约208元/吨。海外方面,MYSTEEL澳洲FOB价格维持309美元/吨,进口盈亏报65元/吨。期货库存方面,周五期货仓单报40.56万吨,较前一交易日减少0.18万吨。矿端,几内亚CIF价格维持70美元/吨,澳大利亚CIF价格维持64美元/吨。

【策略观点】

矿端,几内亚铝土矿管控政策即将发布,预计最终政策将适度削减出口量,抬高矿价重心,但矿价上行空间仍受到压制,后面将继续关注政策进展,预计矿价短期易涨难跌;氧化铝冶炼端二季度投产高峰期将至,中长期过剩格局仍难以改变;交割方面,注册仓单高企仍会持续压制盘面价格。当前建议以观望为主,等待铝土矿配额制政策落地。AO2609合约参考运行区间:2850-3000元/吨,需重点关注国内仓单变化、供应收缩政策、几内亚矿石政策、美伊冲突。

锡

【行情资讯】

6月12日,沪锡主力合约收报407990元/吨,较前日上涨1.96%。现货升贴水报850元/吨,较前日持平。SHFE库存报10128吨,较前日减少469吨。LME库存报8850吨,较前日减少40吨。印尼交易所月累计成交量550吨。

【策略观点】

锡供需整体维持平衡,需求端提供底部支撑,供给端边际扰动与宏观变化主导锡价走势。近期锡供给扰动未有显著缓解,美伊局势存在缓和预期,锡价整体存在反弹动能,建议逢低做多为主。但当前宏观不确定性仍高,建议轻仓操作。国内主力合约参考运行区间:38-46万元/吨,海外伦锡参考运行区间:50000-58000美元/吨。

铅

【行情资讯】

上周五沪铅指数收跌1.04%至16075元/吨,单边交易总持仓17.32万手。截至上周五下午15:00,伦铅3S较前日同期跌17至1951.5美元/吨,总持仓16.26万手。SMM1#铅锭均价16025元/吨,再生精铅均价16050元/吨,精废价差-25元/吨,废电动车电池均价9725元/吨。上期所铅锭期货库存录得6.16万吨,内盘原生基差25元/吨,连续合约-连一合约价差-20元/吨。LME铅锭库存录得30.67万吨,LME铅锭注销仓单录得2.26万吨。外盘cash-3S合约基差4.97美元/吨,3-15价差-106.6美元/吨。剔汇后盘面沪伦比价录得1.219,铅锭进口盈亏为-455.32元/吨。据钢联数据,6月8日全国主要市场铅锭社会库存为6.5万吨,较6月4日减少0.32万吨。

【策略观点】

铅精矿库存边际下滑,铅精矿进口TC进一步回落。原生铅开工率小幅下滑但仍维持高位,白银价格大跌后,原生冶炼副产品利润受损,后续产量或有缩减。再生铅原料库存小幅下滑,再生冶炼开工率低位维稳,当前再生冶炼企业利润承压较深,铅价下破后再生冶炼企业仍有减产预期。下游蓄企开工率边际抬升,铅价下跌后,下游逢低战略性买单或有增加。近日联储鹰派预期下,沪铅宏观属性空头席位集中度大幅抬升,铅价下破长期震荡区间。内盘大幅减仓前,预计价格仍将维持偏弱运行。

锌

【行情资讯】

上周五沪锌指数收涨0.81%至24385元/吨,单边交易总持仓19.34万手。截至上周五下午15:00,伦锌3S较前日同期涨67至3522.5美元/吨,总持仓23.83万手。SMM0#锌锭均价24355元/吨,上海基差-40元/吨,天津基差-80元/吨,广东基差-45元/吨,沪粤价差5元/吨。上期所锌锭期货库存录得11.95万吨,内盘上海地区基差-40元/吨,连续合约-连一合约价差-85元/吨。LME锌锭库存录得10.95万吨,LME锌锭注销仓单录得1.76万吨。外盘cash-3S合约基差-1.43美元/吨,3-15价差106.18美元/吨。剔汇后盘面沪伦比价录得1.026,锌锭进口盈亏为-4001.06元/吨。据钢联数据,6月8日全国主要市场锌锭社会库存为22.78万吨,较6月4日减少0.31万吨。

【策略观点】

锌精矿港口库存下滑,工厂库存小幅抬升。锌精矿加工费延续下行,国产锌精矿TC均价转负。硫酸价格再度抬升,硫化矿冶炼厂副产品利润小幅回升。镀锌板卷开工率边际下滑,下游消费维持偏弱。锌锭社会库存高位震荡。近日联储及日央行鹰派预期下,沪锌宏观属性多头大量减仓。但锌产业供应端维持偏强,锌矿紧缺叠加LME市场锌锭库存维持低位,伦锌结构延续偏强。宏观矛盾与产业矛盾不共振,预计锌价高位震荡,波幅加大。

碳酸锂

【行情资讯】

6月12日,五矿钢联碳酸锂现货指数(MMLC)晚盘报170702元/吨,较上一工作日+1.94%,其中MMLC电池级碳酸锂报价168300-174000元/吨,均价较上一工作日+3250元/吨(+1.94%),工业级碳酸锂报价165000-170900元/吨,均价较前日+1.97%。LC2609合约收盘价175300元/吨,较前日收盘价+0.40%,贸易市场电池级碳酸锂升贴水均价为-3150元/吨。

【策略观点】

上周碳酸锂价格大幅反弹。供给端,江西云母矿复产节奏再添不确定,青海盐湖可能因电力检修出现阶段性减量,叠加智利出口回落使后续进口补充预期下降,供给端边际收紧被集中交易。需求端,电池及正极材料排产回升,增强了库存去化预期,为盘面提供支撑。同时,锂矿股走强带动产业链情绪升温,资金加速推涨期货价格。后市看,现货整体维持宽松,叠加7月供需改善预期仍在,下游追涨意愿待验证,需防范情绪回落后的回调。操作方面,建议高抛低吸,区间操作为主。今日广期所碳酸锂2609合约参考运行区间171800-178800元/吨。

不锈钢

【行情资讯】

周五下午15:00不锈钢主力合约收14685元/吨,当日+1.80%(+260),单边持仓19.75万手,较上一交易日-22452手。现货方面,佛山市场德龙304冷轧卷板报14850元/吨,较前日+100,无锡市场宏旺304冷轧卷板报15000元/吨,较前日+50;佛山基差-35(-160),无锡基差115(-210);佛山宏旺201报9700元/吨,较前日持平,宏旺罩退430报7750元/吨,较前日持平。原料方面,山东高镍铁出厂价报1150元/镍,较前日持平。保定304废钢工业料回收价报10100元/吨,较前日持平。高碳铬铁北方主产区报价8275元/50基吨,较前日-50。期货库存录得93330吨,较前日+9144。06月12日数据,社会库存下降至107.99万吨,环比减少0.49%,其中300系库存69.56万吨,环比减少0.99%。

【策略观点】

上周不锈钢市场整体表现偏弱,300系资源普遍下跌。当前行业已进入传统消费淡季,库存去化节奏放缓。供应方面,主流钢厂继续控量发货,整体货源压力尚在可控范围内,仅冷轧薄料规格出现结构性偏紧。与此同时,贸易商出货压力持续上升,点价资源在低位不断放量,进一步压缩现货流通空间,导致报价承压,交投愈加清淡。总体来看,市场在淡季需求疲软与供应端支撑的博弈下,仍将维持震荡偏弱的格局。

(文章来源:五矿期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: