烧碱期货9-10月需求旺季:价格走势与市场分析

自9月以来,烧碱期货价格维持偏弱震荡态势。国内供应充足,烧碱市场部分下游企业采购量减少,需求有所缩减,市场供应压力持续增加。9月已经过半,传统的“金九银十”正当时,烧碱旺季行情能否兑现成为市场关注焦点?

基本面偏弱

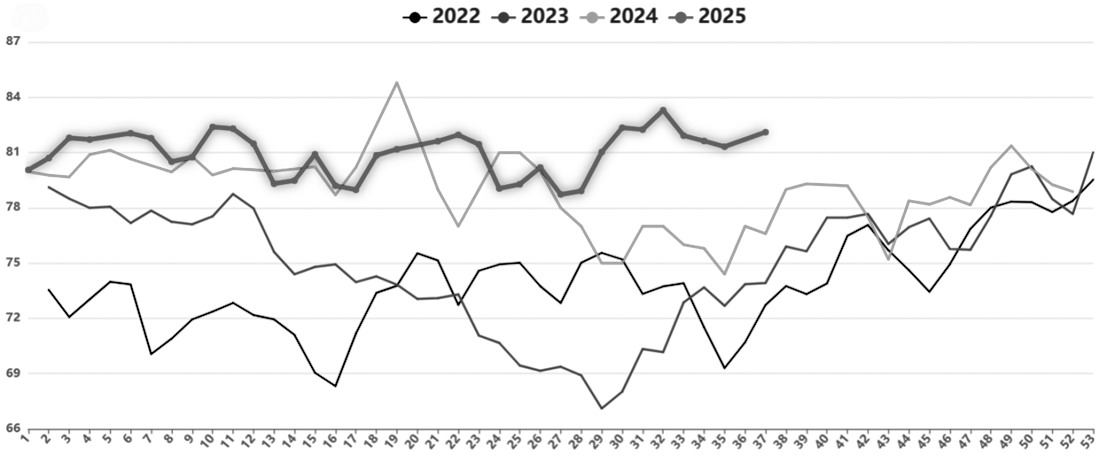

随着前期检修装置恢复生产,烧碱供应压力逐步增大。根据隆众资讯数据,截至9月12日,国内烧碱周度产量为82.11万吨,继续保持近四年同期高位水平;20万吨及以上烧碱样本企业产能利用率为83.4%,未来装置检修计划逐步减少,产能利用率预计会进一步提升。

图为烧碱周度产量(单位:万吨)

从库存来看,根据隆众资讯数据,截至9月12日,企业库存为35.68万吨,维持相对高位;主交割区山东地区企业库存达到16.24万吨,环比增加3.6%。未来产量及库存均维持增长态势,供应压力持续增加的可能性较大。

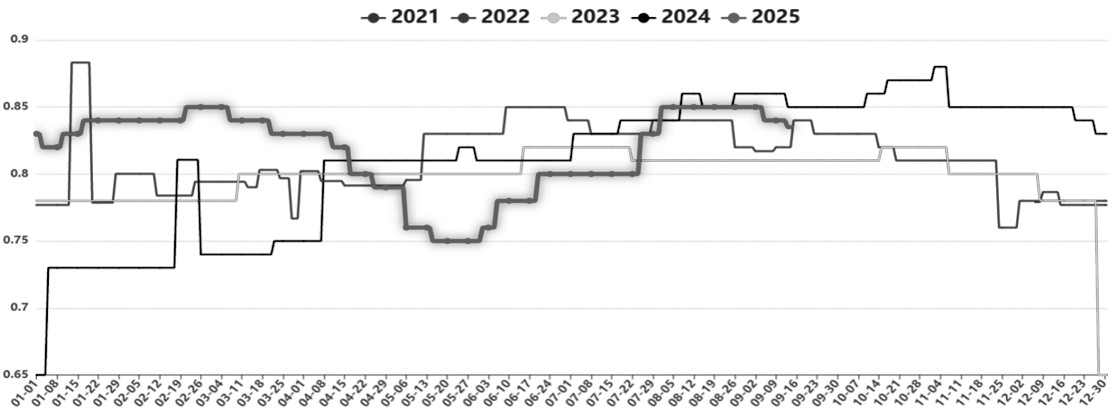

需求方面,烧碱大部分下游行业产能利用率已经触顶回落。氧化铝方面,根据隆众资讯数据,截至9月12日,产能利用率为83%,环比下滑1个百分点,预计产能利用率已经见顶。从山东地区来看,烧碱工厂向主力下游发货的数量明显增加,氧化铝企业原料库存也持续增加。上周山东氧化铝现货价格下降,也给烧碱市场带来明显利空。

图为氧化铝产能利用率(单位:%)

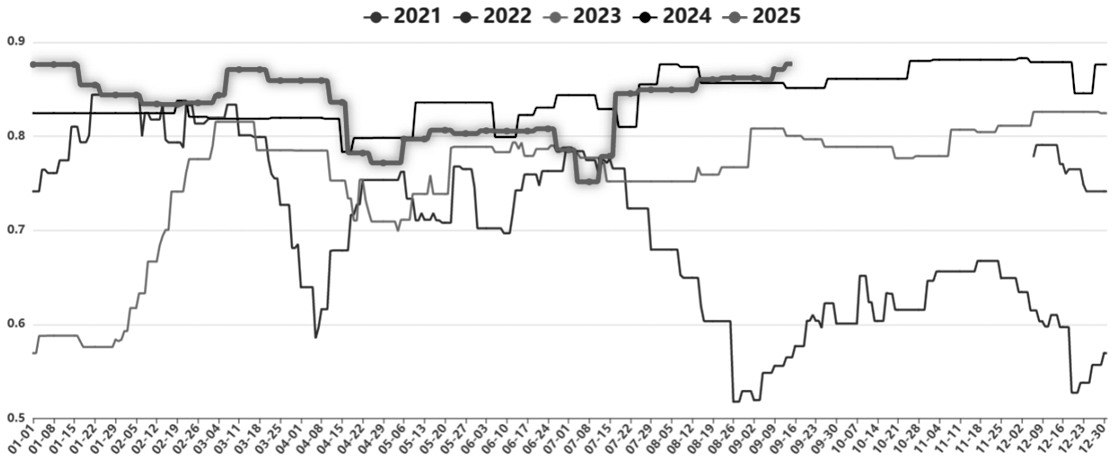

粘胶短纤方面,纱企按需提货,粘胶短纤工厂发货状态正常,目前大部分工厂新增订单数量有限。截至9月12日,粘胶短纤产能利用率为87.7%,已达到年内高位及历史高位水平,未来继续提升的空间相对有限。在完成前期订单之后,若无新订单大量跟进,粘胶短纤产能利用率也可能下滑。

图为粘胶短纤产能利用率(单位:%)

非铝需求方面,纸浆产能利用率大幅提升。根据卓创资讯数据,截至9月12日,纸浆产能利用率为73%,环比上升10个百分点,利好烧碱需求。氢氧化锂方面,根据百川资讯数据,截至9月12日,产能利用率为36%,后续大幅提升的空间有限。

整体来看,烧碱下游行业产能利用率继续提升空间受限,且部分行业对高价现货的接受度较低。因此,虽然9—10月处于需求旺季,但烧碱价格进一步上涨的空间有限,烧碱市场面临挑战。

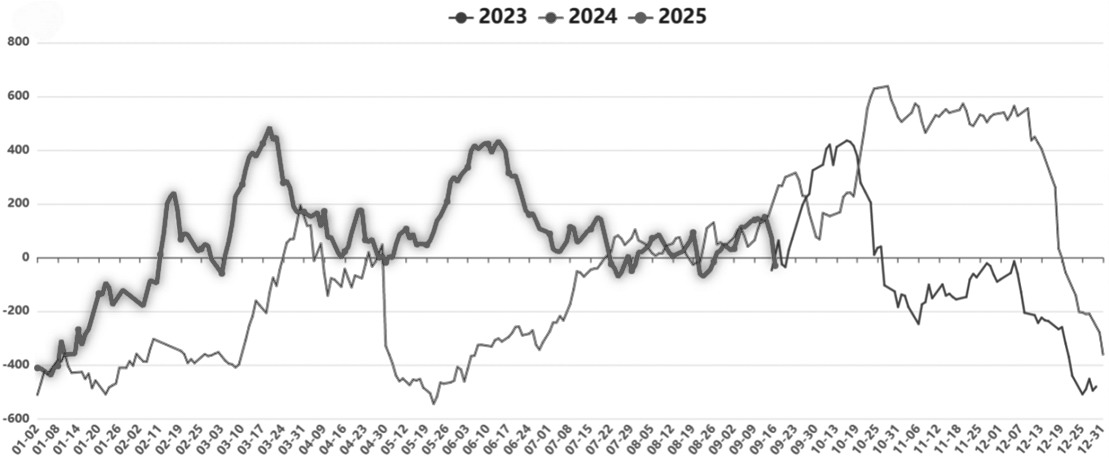

值得注意的是,9月初烧碱现货价格保持高位运行,基差也持续走强,但是9月中旬现货价格出现松动迹象,山东下游企业连续下调采购价格,市场看空情绪升温。截至9月16日,山东地区32%液碱出厂均价降至820元/吨,烧碱基差也由正转负,期货价格进一步承压。

图为烧碱期货主力合约基差(单位:元/吨)

总结

综合来看,9—10月处于烧碱需求旺季,需求增长预期会给价格带来一定的支撑。不过,烧碱下游的氧化铝以及非铝行业的产能利用率都处于近年同期高位水平,后续提升空间有限,且市场供应压力依然偏大,因此基本面偏弱的现实没有改变,预计现货价格还有回落空间。期货价格提前兑现了需求端的利好且维持一定贴水,在需求旺季维持区间震荡的概率较大。

(作者期货投资咨询从业证书编号Z0019106)

(文章来源:期货日报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: