消费旺季+世界杯催化!啤酒概念逆势走强 2026业绩预测高增股来了

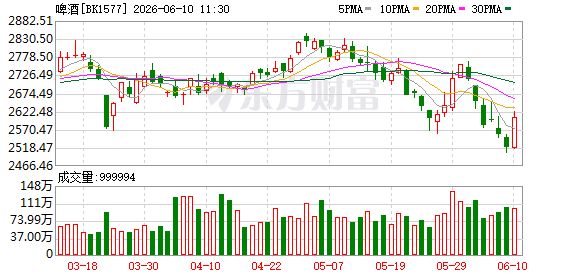

啤酒概念6月10日早盘表现强势,惠泉啤酒涨停,珠江啤酒、燕京啤酒、重庆啤酒、青岛啤酒跟涨。

消费旺季+世界杯催化

综合市场观点来看,啤酒概念的走强,受到夏日消费旺季及世界杯赛事的共同催化。中国银河证券表示,一方面6-8月全国天气炎热利好啤酒消费,另一方面世界杯将于6-7月举行(2026美加墨世界杯6月12日开幕),二者共振有望带动餐饮、自饮等场景修复。

东海证券也认为,啤酒进入销售旺季,量价修复可期。6月将迎来世界杯,有望催化餐饮等现饮场景复苏加速。此外,啤酒行业原材料大麦、铝锭成本上行,随着价格向下游传导,有望推动产品结构升级,叠加二季度进入销售旺季,量价修复可期。

开源证券持有类似观点,2025年二季度受禁酒令影响,多地餐饮即饮消费场景没有充分释放,导致啤酒销量萎缩、形成较为显著的低基数效应,为2026年啤酒销量恢复性增长奠定基础。同时2026年气象指向厄尔尼诺大概率发生,下半年可能会有持续高温天气,有望拉动全场景啤酒消费需求,成为销量重要驱动力量。叠加2026美加墨世界杯(6-7月)贯穿旺季,啤酒消费情绪可能显著催化。中长期来看,高端化带动均价稳步上行,结构升级一直是啤酒行业中期重要驱动力。

啤酒行业景气逐步回升

除了这种季节性和体育赛事的推动外,啤酒板块自身也呈现景气度稳步回升的态势。中泰证券研报表示,收入端,啤酒行业2025年收入整体持平、区域酒企表现更优,2026年第一季度营收小幅正增长,景气逐步回暖,价格中枢稳步上行,中高档大单品持续放量推动产品结构升级,龙头及区域标的吨价普遍向上。

盈利端,成本红利叠加结构优化共同抬升行业毛利率,2026年第一季度多数企业毛利同比提升,燕京、珠江等表现突出;同时酒企推进降本增效,头部企业销售费率优化、毛销差稳步改善,整体费用投放趋于精益化。

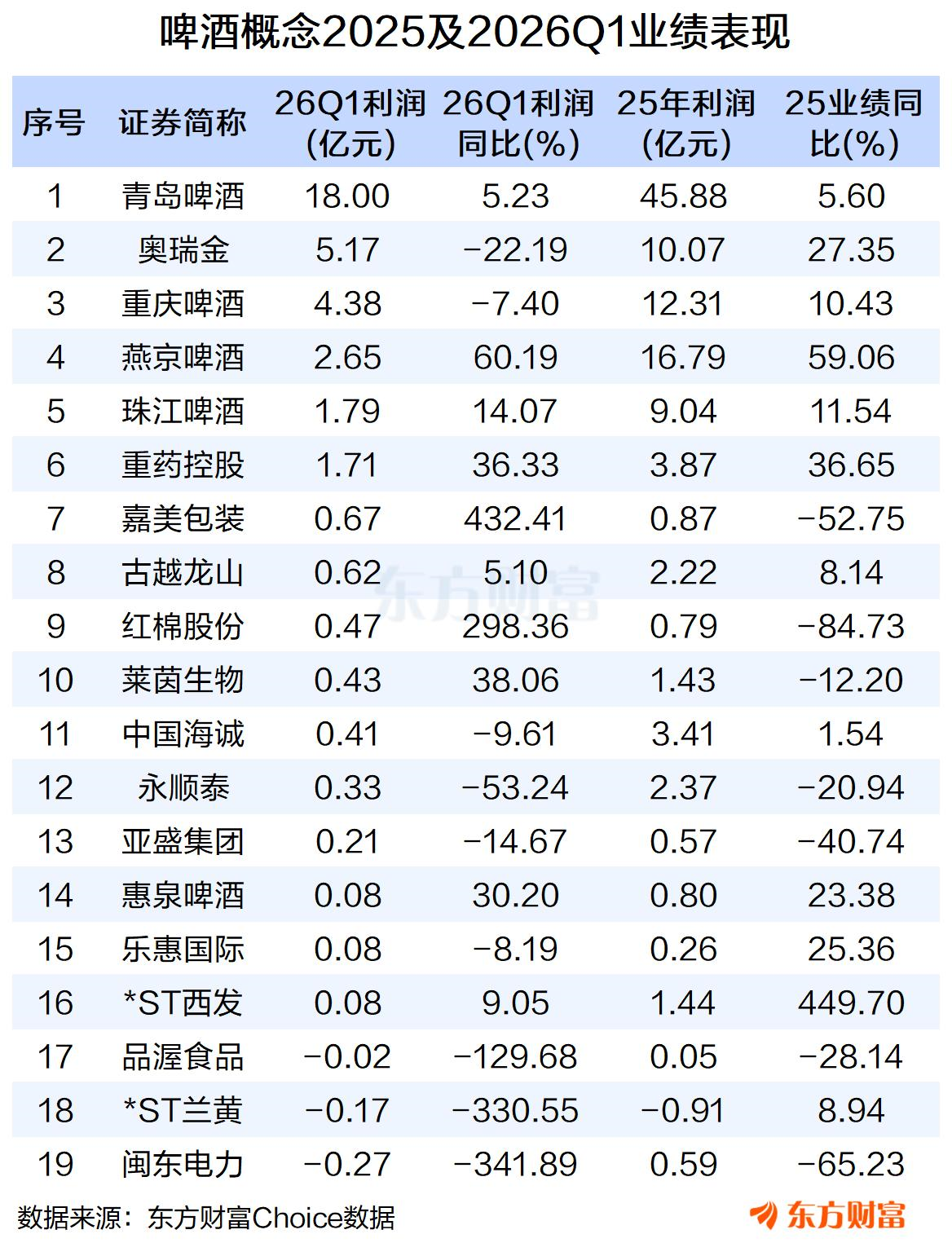

东方财富Choice数据显示,A股啤酒概念板块2025年合计实现归母净利润111.84亿元,同比增长7.71%。2026年一季度实现归母净利润36.62亿元,同比增长1.81%。青岛啤酒、燕京啤酒、珠江啤酒今年一季度业绩录得正增长。

往后看,中银证券指出,从板块基本面来看,2025年二季度、三季度受现饮场景限制及需求端疲软影响,啤酒量价边际走弱,基数低下。在高温天气及世界杯赛事催化下,2026年二、三季度行业报表端收入增速有望得到修复改善。

2026业绩预测正增长个股

从机构预测的2026年业绩同比变动来看,嘉美包装暂居首位,2026年业绩预计同比增长66.28%。奥瑞金、惠泉啤酒、燕京啤酒预计2026年也将录得两位数增长。

龙头发力多元化产品

而为了寻找业绩新增长点,行业龙头正发力多元化产品并加码非现饮渠道。重庆啤酒在财报中指出,消费者的需求已超越传统的主流核心啤酒,更加多元化,精酿啤酒、特色啤酒、果味酒、无醇和低醇啤酒等产品,越来越受到各大啤酒公司的重视。

青岛啤酒也在积极拓展产品矩阵,除了集中资源做强“经典、纯生、白啤”等主力大单品,也在加快“全麦、生鲜、0 糖轻卡、精酿、无醇低醇”等新赛道培育。

百威亚太指出,2025年,非即饮及O2O渠道对销量及收入的贡献均有所提升。“公司将加快拓展非即饮营销途径,并利用持续的数字化来提升执行力及消费者参与度,从而支持公司的增长动力。”

燕京啤酒则推行“啤酒+饮料”组合营销策略,财报显示,包含倍斯特汽水、九龙斋酸梅汤在内的茶饮料去年实现营收1.44亿元,同比增长35.99%,在总营收中的占比较2024年提升至0.94%。

酒业独立评论人肖竹青表示,啤酒行业已进入“高端化2.0”阶段,竞争逻辑从渠道扩张转向场景深耕,从产品提价转向价值创造,从单一啤酒业务转向跨界生态布局。在这一过程中,非现饮渠道的布局能力和新消费场景的抢占速度将成为决定企业成败的关键因素。

(文章来源:东方财富研究中心)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: