注意 交易逻辑生变!6月化工品暗藏布局窗口?

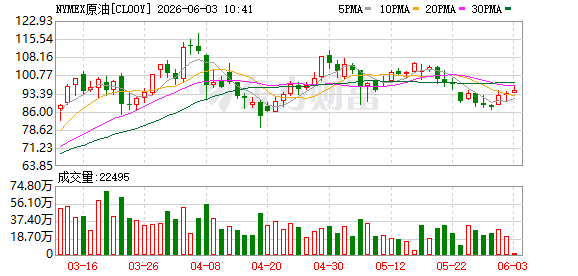

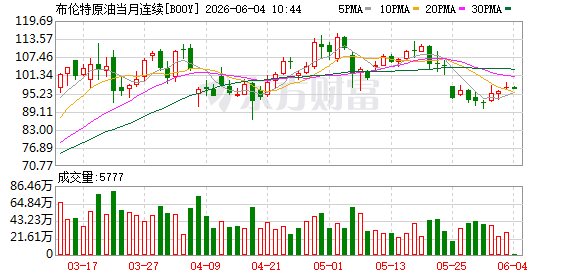

5月,化工板块交易逻辑开始切换,此前主导行情的中东地缘冲突降温,原油地缘风险溢价快速回落,能化品种整体震荡下行,市场交易重心由供应短缺转向终端需求低迷。有分析人士表示,6月化工产业链基本面迎来阶段性拐点,纯苯、苯乙烯、聚酯等细分赛道暗藏布局窗口。

“从基本面来看,年内化工产业终端需求整体偏弱,今年前5个月多数品种消费增长停滞甚至同比回落,苯乙烯1—5月表观需求同比下滑1.6%,成为产业链需求低迷的缩影。”东证期货化工高级分析师王嘉钰表示,上游高价原料向下传导受阻,下游装置集中降负,全产业链主动去库,期现货价格同步走弱、基差走低,其中华东纯苯纸货成交规模仅为去年同期的五成,现货流动性明显收缩。

“各品种基本面也出现结构性分化。”中信建投期货高级分析师李思进表示,PTA行业开工率跌至近五年低位,装置集中检修,供应端主动减产特征突出,加工费维持在500~600元/吨区间,大厂减产或常态化。现阶段下游以刚需采买为主,订单增量不足。若霍尔木兹海峡恢复通航带动出口回暖,下半年补库周期开启后,PTA底部支撑有望抬升,加工费存在修复空间。PP在4月出口冲高至63万吨后,5月回落至20万~30万吨区间,叠加下游步入传统淡季,价格传导受阻,高基差后续大概率逐步收敛。在她看来,该品种当前估值偏低,6月累库压力仍存,行情走向取决于后续去库进度。

“从苯乙烯下游‘3S’产业链来看,去年ABS、PS价格深度下探吸引贸易商抄底囤货,3—5月出现集中抛压,‘3S’企业持续压低开工率。”王嘉钰说。

市场人士认为,6月化工板块交易逻辑将转向,后市主线锚定成本传导与补库节奏两大核心线索。

“从价格传导规律来看,化工产业链自上而下的成本传导周期在3~6个月,本轮涨价周期已满3个月,经过连续两个月全链条去库,快餐盒、包装塑料袋等产品已逐步涨价,带动PP、苯乙烯采购回暖,相关品种近月基差变化是盘面企稳的先行指标;家电、汽车塑胶件等耐用消费品成本传导节奏偏慢,需等待原料价格企稳回落,终端调价与需求回暖预计延后至8月。”王嘉钰称。

值得注意的是,经过数月持续去库,部分化工品的隐性库存已回落至近5年低位。

“聚酯链条中,纺织终端消费增速优于长丝产出,中间商库存基本消化完毕,原料库存处于历史低位;一旦海外订单回暖、海运费下行,纺织厂集中补库有望带动PTA、乙二醇走出一波修复行情。”李思进说。

“苯乙烯方面,下游‘3S’行业淡季延续至7月中下旬,8月将迎来传统旺季,叠加5月国内石油苯开工率仅为66%,纯苯供应收缩。若霍尔木兹海峡依然被封锁,则原料阶段性紧缺将助推苯乙烯期货价格反弹。”王嘉钰称。

(文章来源:期货日报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: