全球铝市表现分化 沪铝价格后续如何运行?

近期,全球铝市表现分化:力拓集团与South32对日本三季度铝升水报价分别为460美元/吨和480美元/吨,环比涨逾100美元/吨,创下历史纪录;LME铝价持续走高,触及近四年高位;摩根大通预测今年铝市将出现2000年以来最大的年度供应缺口。作为亚洲主要的铝进口国,日本铝升水(MJP)被业内广泛视为反映东亚地区需求的行业基准。

长江期货有色金属分析师汪国栋表示,虽然MJP报价高达460~480美元/吨,较二季度涨逾100美元/吨,但并不等同于铝价必然大涨。首先,MJP标的为全球品质最好、品牌认可度最高的铝锭,本身存在较高溢价;其次,俄铝制裁叠加中东冲突,加剧了高品质铝锭供应短缺;最后,MJP报价并非最终价格,仍需关注后续谈判结果。

国信期货有色金属分析师张嘉艺则认为,若该报价最终被接受,则标志着全球铝贸易定价逻辑发生深刻变化。这一创纪录升水报价体现出“溢价与基准价脱钩”——在LME基准价之外,物流梗阻、能源成本、关税壁垒及地缘政治风险等因素正被系统性重估。这种高溢价本质上反映了在供应扰动频发的背景下,上游龙头企业拥有极强的定价权,市场正在为“安全”和“不确定性”支付高昂的代价。MJP报价大幅上涨可能加速全球铝市场定价的区域分化,使“安全溢价”成为长期贸易成本的一部分。

尽管霍尔木兹海峡被封锁导致海湾地区4月铝产量骤降35%,但国内铝市场却未感受到海外供应收紧的影响。

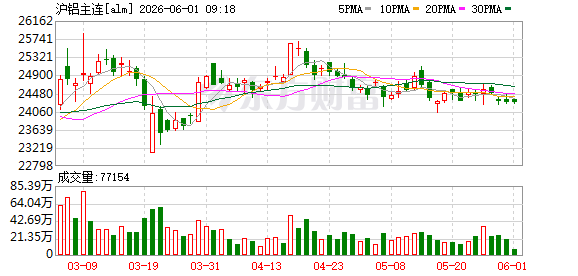

据汪国栋介绍,中东地缘冲突爆发以来,国内与海外铝市场可谓“冰火两重天”。LME铝期货价格持续走强,而沪铝价格则维持震荡状态,国内铝锭社会库存处于历史高位且去化困难,而LME铝库存和仓单量处于历史低位。

“出现这一现象主要有两方面原因。一是国内一季度需求不佳,新能源汽车需求下降,光伏需求出现季节性滑坡。二是中东地缘冲突导致其产能受损,直接扩大了海外电解铝供应缺口,但国内因铝锭出口关税较高,无法通过原铝出口调节供需平衡表,国内铝价自然承压。”汪国栋说。

张嘉艺认为,海外铝供应收紧对国内的影响更多表现为“间接传导”与“结构分化”。我国电解铝产业具备较高独立性,氧化铝自给率高、运行产能逼近4500万吨的“天花板”,原铝供应未受到直接冲击,但进口结构正在发生变化:海外铝溢价飙升后,俄铝等供应商调整销售策略,减少对华散单供应,优先保障日本等高溢价市场长协供应,导致国内原铝进口边际收紧,但长协供应仍保持稳定。同时,“缺口”正通过出口端反哺国内——近两个月国内铝材出口量显著增长,4月未锻轧铝及铝材出口量创近一年新高。

沪铝价格后续如何运行?

“就现状而言,除非国内铝锭社会库存持续大幅去化或宏观面发生改变,否则沪铝价格难以涨至4000美元/吨的高位。”汪国栋认为,LME铝价大幅上涨,铝绞线的套利空间逐步扩大,相关企业订单大幅增加,需求预计继续增长。但需注意政策风险——国家鼓励电解铝深加工,2024年12月取消部分铝材出口退税但保持铝制品出口退税,政策意图清晰。当前铝内外价差巨大,随着LME铝价进一步上涨,国内铝价同步上涨的可能性不断提高。

张嘉艺认为,国内铝价短期内与LME铝期货价格一样站上4000美元/吨大关的概率较低。尽管海外铝价高涨对沪铝形成情绪支撑,但国内面临的政策与基本面约束更强:30%的原铝出口关税基本阻断了内外价差的传导路径;国内铝锭社会库存处于高位;下游对高价货源的接受度有限。因此,沪铝更可能“小步快跑”修复估值,突破3万元/吨大关后将面临进出口限制和下游负反馈压力。

(文章来源:期货日报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: