锡:伊冲突缓和 市场风险偏好修复 叠加供给端扰动不断 锡价偏强运行

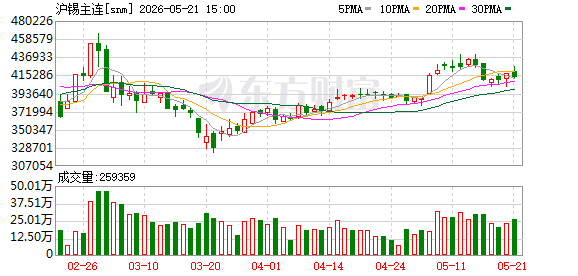

行情导读:周四,美伊再度展开谈判,冲突缓和迹象使地缘风险溢价回落,国际油价自高位应声下行。市场对美联储加息的担忧有所缓解,美元指数从近几日高点回落,风险偏好得到修复,带动锡价上涨。截至5月21日发稿,沪锡主力合约上涨3.00%,报417,960元/吨。

驱动分析一:美伊冲突缓和,市场风险偏好修复

此前很长一段时间,美伊谈判陷入僵局、霍尔木兹海峡持续封锁,“冲突升级—油价上行—通胀升温—压制降息预期并推升期限溢价—长端利率攀升”的负反馈链条主导着金属市场的定价逻辑。市场对美联储年内加息的押注不断升温,美元强势反弹,以美元计价的有色金属整体承受估值压力。

5月21日,局面出现转向。据AXIOS报道,美国消息人士称,特朗普告知内塔尼亚胡,调解方正在起草一份“意向书”,一旦美伊签署,便意味着战争正式结束,随后将开启为期30天、涉及伊核计划、霍尔木兹海峡通航等问题的谈判。调解方卡塔尔、巴基斯坦正在积极推进协议,伊朗外交部表示谈判正“基于伊朗的14点提议”持续推进。虽然特朗普与内塔尼亚胡19日晚进行了一次漫长且“艰难”的通话,以色列总理对谈判持高度怀疑态度,但特朗普仍坚持推进谈判路线。

这一情况直接逆转了市场对地缘冲突持续升级的悲观预期。霍尔木兹海峡出现油轮通行的积极迹象,国际油价自高位应声回落,纽约期油一度暴跌超5%。油价回落压低了通胀预期,美联储加息压力有所缓解,美元指数承压自近几日高点回落。由此,有色金属板块从“被高油价和高利率双重压制”,切换到了“地缘风险溢价消退+美元走弱”的双重利好共振格局。

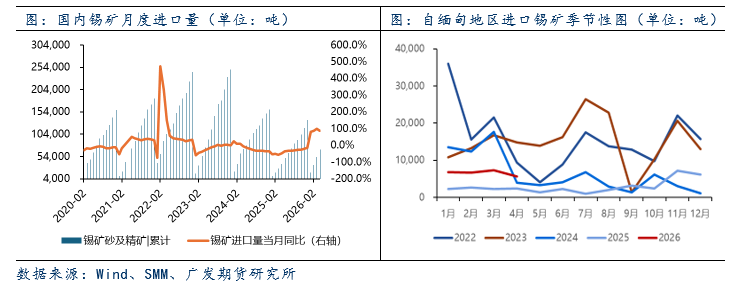

驱动分析二:4月锡矿进口环比走弱,供给端遭遇三重冲击

4月国内锡矿进口量为1.57万吨(折合约5187金属吨),环比减少15.04%,同比增加59.42%,较3月下降292金属吨(3月折合5479金属吨)。1—4月累计进口6.91万吨,累计同比增长88.1%。4月进口环比出现明显回落,主因季节性因素与短期扰动形成共振:部分海外主产区处于雨季末端,道路泥泞难行,叠加港口排期受阻,发运效率阶段性下滑,供应端初现收紧信号。

与此同时,印尼税改政策悬而未决,进一步压制出口意愿。印尼矿业特许权使用费税率拟再度上调,能源与矿产资源部最新提案计划将锡的最高权益金税率直接翻倍——从“锡价超过4万美元适用10%”上调至“锡价超过5万美元适用20%”。当前锡价已突破5.4万美元,即便后续回落至5万美元上方,最高税率档也将被触发。这意味着矿产出口成本将全面抬升,矿商利润空间被显著压缩,出口动力势必受到实质性抑制。印尼财政部长普尔巴亚表示,上调措施最早于2026年6月实施,政策落地仅是时间问题——全球锡供应趋紧的预期由此进一步强化。

更令人担忧的是刚果金的局势。受埃博拉疫情影响,戈马口岸已被无限期关闭,所有矿产货运禁止通行,且不接受临时通行申请。尽管Alphamin旗下Bisie锡矿仍维持低负荷生产,但严格封闭管控已实际切断关键运输通道:外部人员与车辆无法进入矿区,本地劳工因恐慌大量外流,出勤率下降约30%,产能被迫收缩。管理层已启动应急预案:一旦戈马出现聚集性感染,将立即触发不可抗力,宣布全面停产。Bisie矿山作为全球核心锡矿来源之一,其供应中断对全球锡供应链的冲击不可小觑。尤其值得警惕的是,刚果金地理位置偏远,精矿需经陆路长途运至坦桑尼亚达累斯萨拉姆港或南非德班港。一旦核心口岸被无限期阻断,即便矿山勉力维持生产,精矿也将大量积压在矿区,无法转化为市场有效供给——实际缩减的供应量可能远大于产量数据的表面衰减,锡供应短缺风险正在加速累积。

相比之下,缅甸的复产变量看似是最可能缓解紧张局面的“灰犀牛”,实则同样暗藏隐忧。佤邦矿区一季度以排水和恢复作业为主,实际采矿推进极为有限,当前曼相锡矿复产水平仅约为禁矿前的40%至50%。更为关键的是,5月至7月为缅甸传统雨季,露天矿无法正常开采,矿区道路泥泞导致运输中断,8月前基本无大规模增量可能。叠加工业炸药审批进度延滞,复产节奏被迫一再推迟。短期来看,缅甸供应端难有实质性的边际增量贡献,全球锡市场再度陷入供应紧张情况。

展望后市:

中长期而言,锡价重心上移的核心逻辑并未动摇,主要体现在以下三个方面:其一,供应端刚性约束长期存在。全球锡矿资源储采比处于约15年的低位,新增大型矿山项目有限,开采成本持续上升,供给弹性不足的格局难以根本改变。其二,需求结构正经历深刻变革。传统消费电子领域虽存周期性波动,但以“AI军备竞赛”为核心的科技竞争正开启新的需求增长极。人工智能驱动的算力基础设施建设,对高端电子焊料提出更高要求,锡作为“算力金属”的属性持续强化。其三,战略金属价值面临系统性重估。在全球产业链安全诉求上升的背景下,锡已被多国列入关键矿产清单。作为半导体产业链不可或缺的原材料,其战略地位日益凸显,资源稀缺性与产业不可替代性的双重属性,正推动锡的定价逻辑从商品属性向战略资产属性迁移。

综上所述,基本面方面供应端扰动不断,同时近期英伟达财报超预期,进一步强化了AI算力需求逻辑,中长期看好逻辑稳固,可考虑逐步布局多单,后续密切关注美伊冲突的变化以及半导体板块走势。

(文章来源:广发期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: