这不仅是一场战争!聚焦今晚八点半:中东战火会如何引爆美国通胀?

随着中东战火和伊朗对霍尔木兹海峡的封锁引发能源价格暴涨,美国CPI数据无疑正再度超越非农,成为当前阶段各方最为关注的美国经济指标。而北京时间今晚20点半,美国劳工部就将公布备受瞩目的3月CPI数据,这也将是首份反映中东“战火溢价”的美国通胀报告……

目前业内人士普遍预计,由于美以与伊朗的战争推高了石油价格,且关税的传导效应持续存在,美国3月消费者价格指数很可能录得近四年来最大的环比涨幅,这将进一步削弱今年降息的希望。

过去一个多月,美以对伊朗的战争已导致美国汽油价格飙升至每加仑4美元以上,所以几乎可以肯定,年初时美国通胀指标所反映的关于油价增速放缓的趋势将被推翻。当然,令市场观察人士担忧的不仅仅是能源价格:全球约三分之一的海运化肥都要经过霍尔木兹海峡,这最终也可能会加剧本已高企的食品价格。

因而,许多业内人士今晚的看点都集中在了总体CPI数据的表现上,尤其是环比指标。

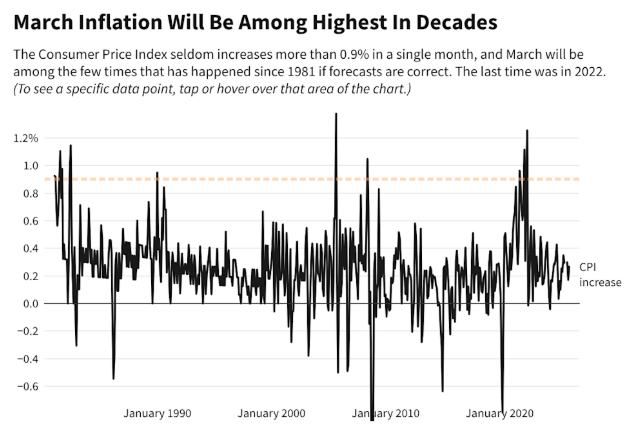

据媒体对经济学家的调查显示,经济学家预计定于周五发布美国CPI报告将显示,3月份美国通胀率将环比上升0.9%。

这一环比0.9%的涨幅预期本身是一个颇为惊人的数字。值得注意的是,自1981年以来,美国单月CPI环比涨幅达到0.9%或以上的仅出现过16次,这也将是自2022年6月以来最大的环比涨幅——而当时,美国CPI同比涨幅曾超过9%。

在同比方面,经济学家预测,这一环比涨幅将推动3月CPI同比上涨3.3%,也将创下2024年4月以来的最高水平。在2月,美国CPI同比涨幅为2.4%——这预示着前值与目前市场预期间,相差了近乎一个百分点……

华尔街投行预估一览

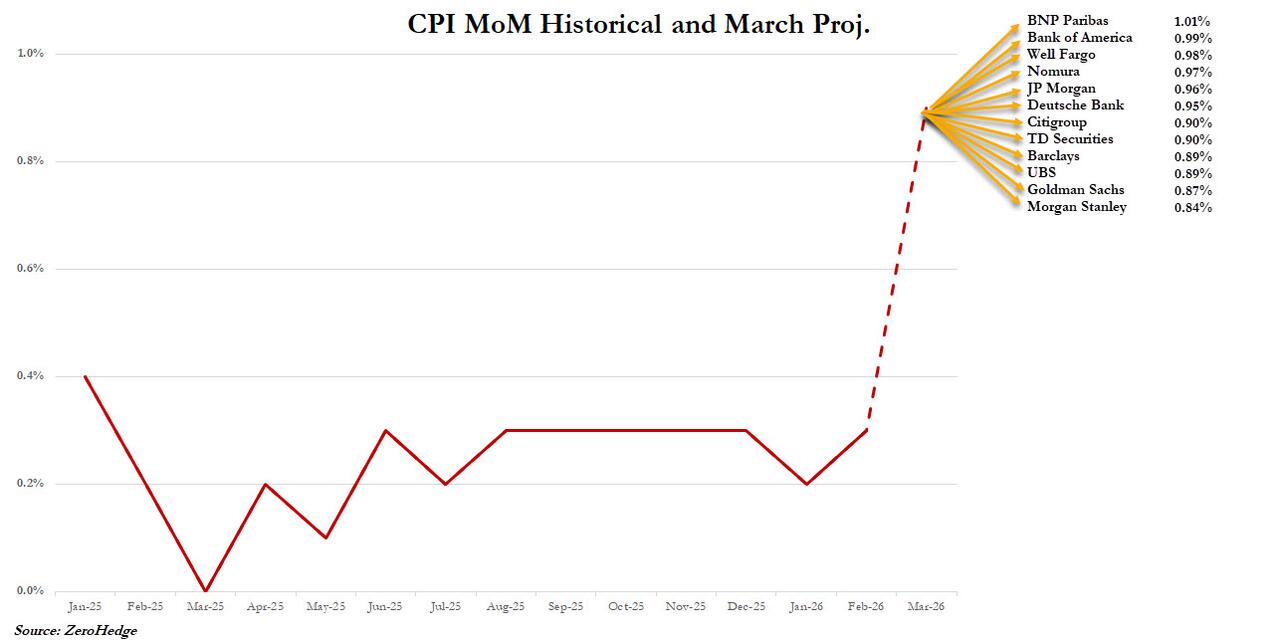

下图是目前华尔街投行对3月CPI环比数据的具体预测。可以看到,投行预估分布普遍在0.8%以上,部分机构预测环比涨幅可能“破1%”。

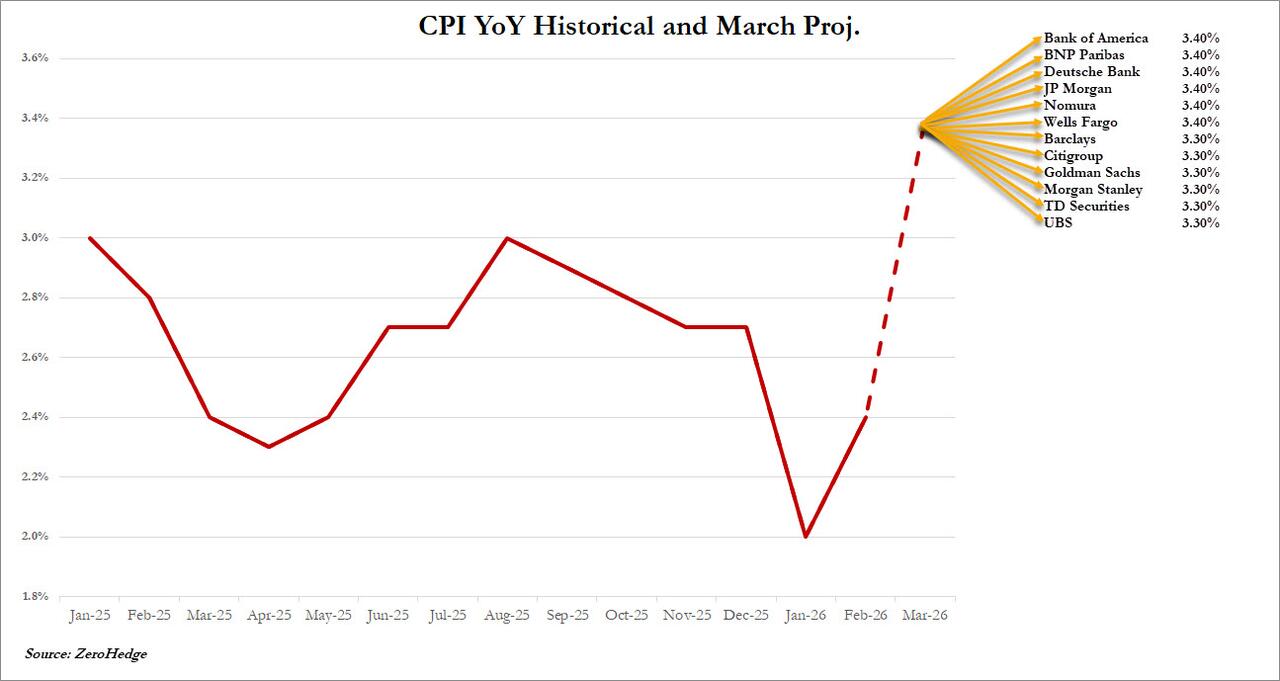

下图则是3月CPI同比涨幅的预估分布,也按主要投行进行了细分。从投行的预测来看,3月CPI同比涨幅“破3”基本已成定局。

以下是主要投行的完整预估摘要:

德意志银行宏观研究主管吉姆·里德在一篇评论中写道,“能源价格冲击的影响将在3月CPI报告中充分显现。”

波士顿学院经济学教授Brian Bethune也预计,“今晚的总体CPI数据会相当难看,而接下来第二波冲击可能也即将到来,燃油附加费将开始显现并传导至其他商品,尤其是食品价格将受到冲击。”

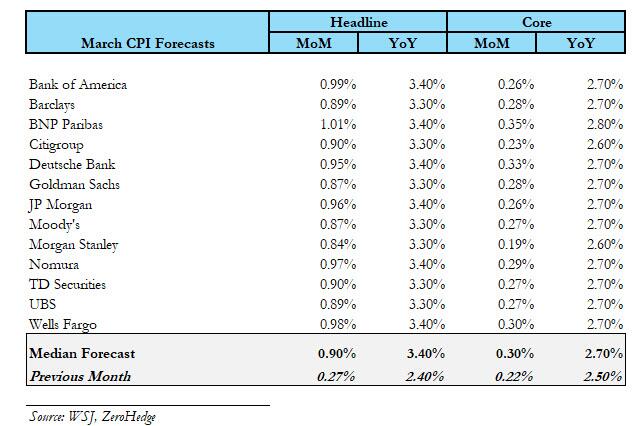

当然,由于这还仅仅只是反映中东战事影响的首份通胀报告,3月剔除能源和食品价格后的核心CPI波动,可能暂时仍相对温和——媒体调查的经济学家预计,美国3月核心通胀预计环比上涨0.3%,同比上涨2.7%,前值分别为0.2%和2.5%。

美国银行经济学家Stephen Juneau本周在一份报告中表示,“尽管现在可能还很难看出伊朗战争对核心通胀的影响,但我们将密切关注机票和物流服务,看看是否有任何早期迹象表明油价上涨正在渗透到更广泛的商品篮子中”。

此外,关税影响可能也仍将持续对物价构成压力。高盛经济学家Jessica Rindels和Ronnie Walker本周在一份报告中指出,预计关税“将在未来几个月继续温和推高月度通胀”,受影响的类别包括休闲娱乐、家居用品等等。

来自高盛的具体展望

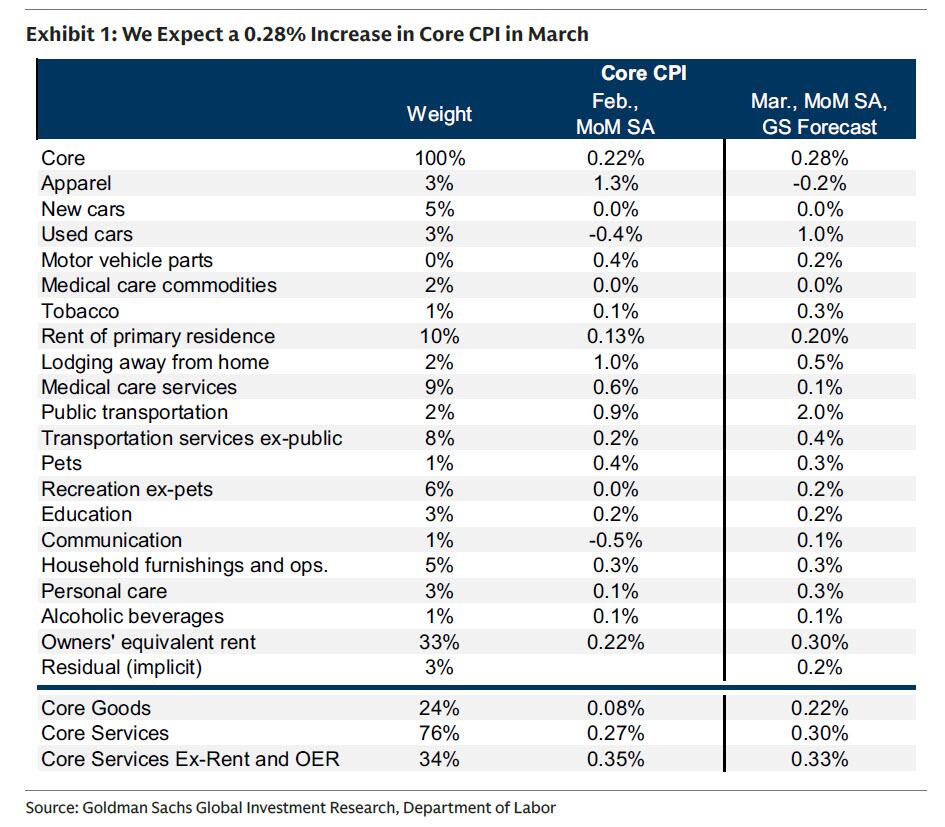

对于今晚美国3月CPI的表现,高盛预计总体CPI同比将上涨3.28%,环比上涨0.87%——均与目前市场主流预期一致。高盛指出,总体CPI主要受到了食品价格上涨(环比+0.3%)和能源价格大幅上涨(+9.4%)的影响,能源价格本身上涨反映了自伊朗战争爆发以来石油和零售汽油价格的走高。

仔细查看高盛的预测报告,该行重点介绍了预计在本周报告中将看到的四个关键通胀组成部分的趋势:

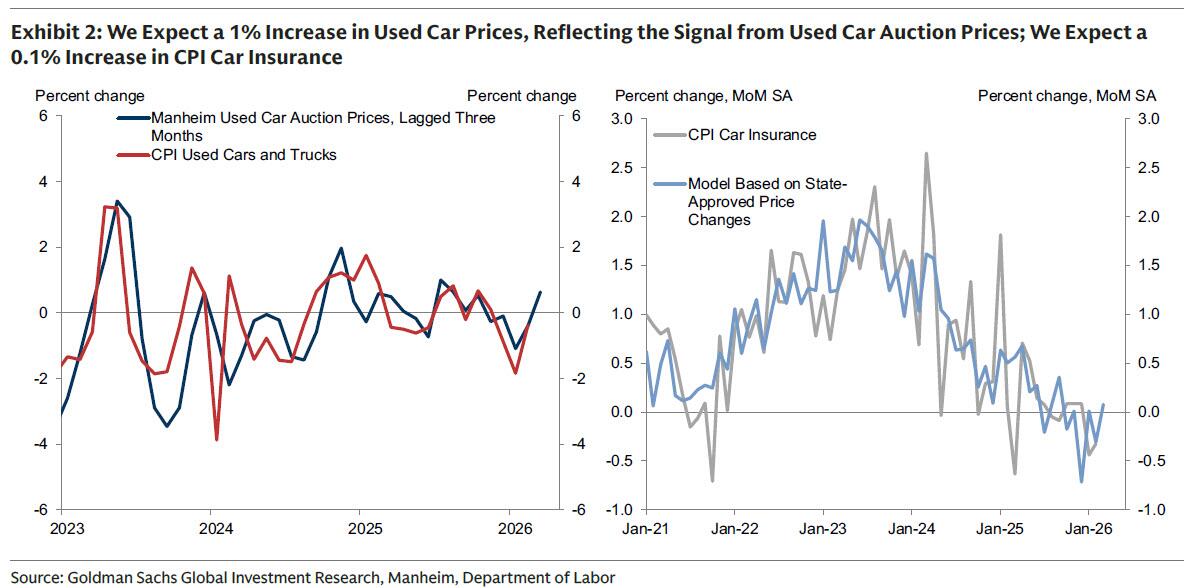

①汽车。高盛认为,汽车通胀预计将参差不齐,反映出二手车价格根据二手车拍卖价格信号上涨1%;新车价格持平,反映出新车销售激励措施基本未变;以及汽车保险价格上涨0.1%,反映出高盛的在线数据集所指示的保费上涨。

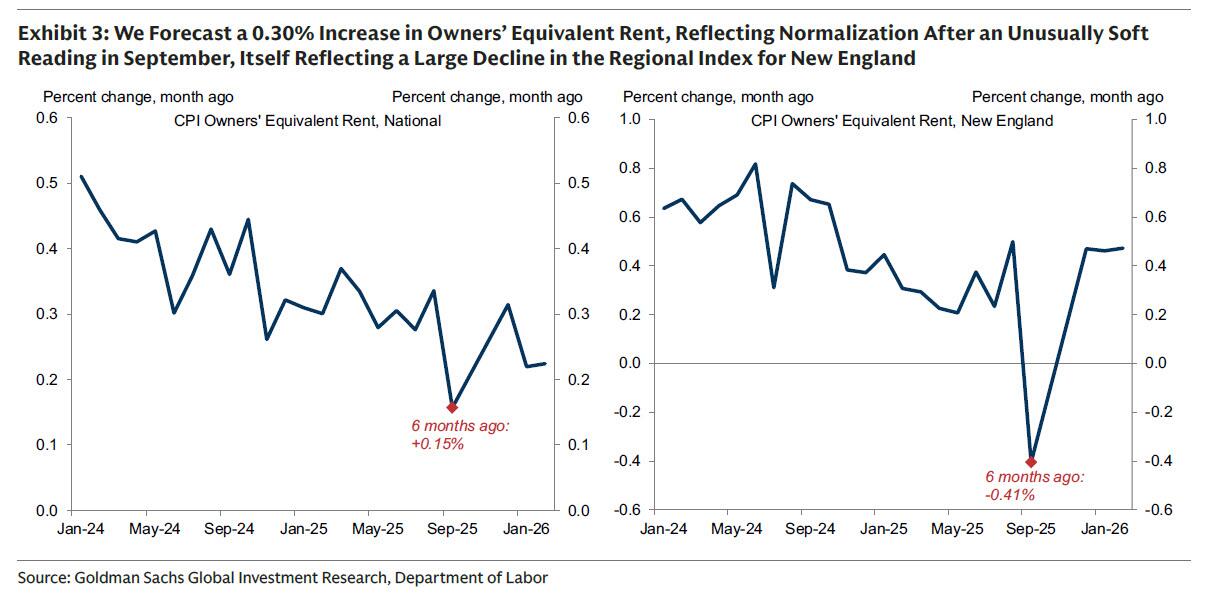

②住房。高盛预测租金类别将环比增长0.20%,表现温和,反映出其潜在趋势的持续放缓。高盛预测业主等价租金(OER)类别将加速攀升至0.30%,反映出9月异常疲软读数反弹带来的上行压力,而该读数本身反映了新英格兰地区OER指数的较大幅度下降。

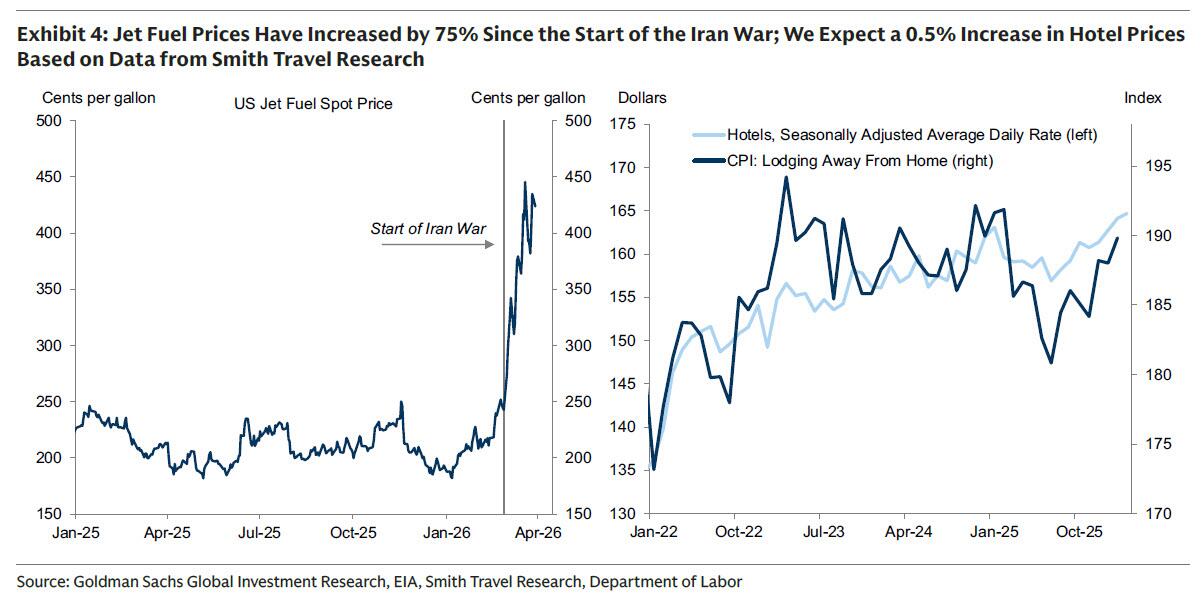

③旅游服务。高盛预计3月旅游服务通胀强劲,部分反映了自伊朗战争开始以来油价上涨的传导效应。高盛预测机票价格环比上涨4%,部分反映了航空燃料价格的大幅上涨,以及3月酒店价格环比上涨0.5%,反映了替代价格数据的上升信号。

④关税。高盛预计关税会对暴露程度特别高的类别产生上行压力,对3月核心通胀的推升影响为+0.03个百分点。高盛认为关税可能推动娱乐(+0.2%)、教育(+0.2%)、家居摆设(+0.3%)、通信(+0.1%)和个人护理(+0.3%)的价格上涨。

值得格外注意的是,高盛认为在3月CPI同比涨幅“破3”之后,能源价格在4月可能再次大幅上涨,从而将4月总体CPI同比涨幅推高至4%左右。

要知道,上一次美国通胀出现这样“连续向上破整数关口”的迅猛升势,还要追溯到2022年。当时疫情后的供应链危机叠加俄乌冲突引发的能源价格暴涨,曾导致美国CPI同比涨幅在2022年6月升至了9%上方。

决定美联储利率走向的“关键一役”

本周早些时候公布的美联储3月会议纪要曾显示,“绝大多数”官员认为,受三项相互交织的担忧驱动,美国通胀回落的进程可能比预期更慢——关税对商品价格的影响可能需要更长时间才能消退;油价正渗透到核心通胀指标中;以及多年来高于目标的通胀可能导致消费者和企业更易接受进一步的价格上涨。

而眼下,美伊战火带来的能源价格冲击,无疑正令美联储愈发投鼠忌器。

美联储官员最近的言论普遍倾向于在评估能源冲击影响的同时,维持利率不变,直到通胀显示出更明显的方向性进展。决策者表示,降息将需要劳动力市场的疲软,而加息并非基准情景,但如果通胀飙升,则不能排除加息的可能性。中东地缘事件可能通过能源和供应链推高通胀,同时损害增长,因此短暂的冲击可能会被忽略,但任何长期的冲击都可能推迟降息的时机。

事实上,相比于3月的这份CPI,更令人感到揪心的还是接下来几个月美国物价的表现。一些经济学家预计中东冲突将通过昂贵的航空燃料(将推高机票价格)和柴油(将增加公路运输货物的成本)来抬高核心价格,化肥和塑料等商品的价格预计也将上涨。

“我们看到的物价上涨已在传导过程中,我们将继续看到通胀上升,”安联贸易美洲公司高级经济学家Dan North表示,地缘冲突的持续时间将决定通胀影响的持续时长。

不断上升的通胀已让一些经济学家认为美联储今年不会降息,这一观点在周三公布的美联储3月17-18日政策会议纪要后得到了进一步强化。

EY Parthenon首席经济学家Gregory Daco表示,“当我们展望未来,比方说2026年第四季度和年底,可能会有一些因素促使美联储放宽货币政策,但那将是因为糟糕的原因(如经济衰退)。而我们眼下必须应对一种非常现实的可能性,即美联储的下一步行动或将是加息。”

素有“新美联储通讯社”的知名记者Nick Timiraos本早早些时候也指出,美联储近来的谨慎态度呼应了二十多年前时任主席伯南克提出的框架。伯南克认为,央行对油价冲击的应对措施应取决于冲击发生时通胀所处的水平。当通胀水平本已较低且通胀预期稳固锚定时,决策者可以“视而不见”或忽略能源价格上涨带来的通胀冲击。

但当通胀已高于目标水平时,供应冲击可能进一步动摇通胀预期的风险,这将要求采取更紧缩的政策——一些官员认为,这可能更接近美联储当前面临的局面。

(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: