债市承压!30年期国债期货主力合约盘中跌超1%

债市承压。

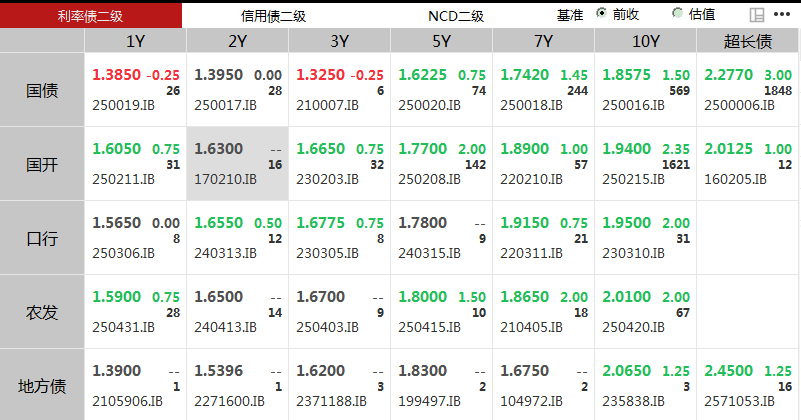

在上周五(12月12日)跌0.71%的基础上,30年期国债期货主力合约周一开盘后继续下跌,盘中最大跌幅超过1%。30年期国债活跃券的收益率则不断攀升,最新达到2.277%。

不同于前期“股债跷跷板”效应下的债市波动,四季度以来债市接连阴跌,期限利差不断走阔。对于债市进一步大跌,有分析人士指出,债市下跌的原因并非央行收紧货币,或者流动性紧张,而是环境出现变化后,机构预期也出现变化,主动减少长期配债资金,导致债市交易结构中配置盘退潮,交易盘主导,从而使得债市波动放大,利率易上难下。

国债期限利差不断走阔

临近年末,债市表现得似乎不太平静。12月12日,30年期国债期货主力合约跌0.71%,12月15日开盘后30年期国债期货主力合约继续走低,盘中一度跌超1%,最低跌至111.43元,刷新本轮调整以来新低。

银行间5年期以上券种收益率普遍上行,且长债利差进一步扩大。截至收盘,10年期国债活跃券收益率上行1.5个基点报1.8575%,30年期国债活跃券收益率上行3个基点报2.277%。

盘面上看,30年期国债期货波动相对较大,而10年期国债期货、5年期国债期货以及2年期国债期货的波动相对较小。在此背景下,30年期和10年期国债利差已经拉大至40个基点以上。

今年以来的债市,在“股债跷跷板”效应、政策预期、市场利率处于历史相对低位等多重因素影响下,整体呈现出了较大幅度的波动。一季度不同期限的国债收益率均出现了较为明显的上行,尽管4月初因为避险情绪带动收益率有所下行,但是下半年以来收益率还是延续了震荡上行的趋势,尤其在长端和超长端更为明显。

对于近期债市波动的原因,在汇丰晋信固收团队看来,11月底以来,债券利率有所上行,主要是年底降息降准预期下降,机构行为趋于谨慎,落袋为安的倾向较强,而配置盘需求低于预期,导致市场对个别开发商债务事件等利空反应敏感。

西部证券的研究观点称,年内债市上涨或仍受到多方面的制约与影响:一是对超长期国债的供给力度与降准降息的节奏,及明年超长债供需缺口的担忧;二是明年内需主导、物价回升的基本面修复预期;三是未落地的公募费改新规与权益市场表现带来的机构行为与情绪层面扰动。西部证券预计降准降息使用或相对谨慎,明年物价合理回升的预期下债市上涨动力不足;结合流动性充裕利好短端,曲线或仍将陡峭化;12月以来长债的超跌反弹行情或趋于尾声,建议年底以票息策略为主。

后续怎么看?

临近年末,多数机构对债市短期走势持保守态度,但对长期趋势仍较为乐观。

华西证券认为,由于债市正处于预期扭转的过渡期,利率起伏或难避免,在应对策略上,或可针对配置盘与交易盘分别进行讨论。

对于配置盘而言...

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: