2025上半年中国新型储能发展迅猛,装机规模破百GW

今年上半年,中国新型储能发展迅猛。8月19日,在内蒙古呼和浩特举办的第十届储能西部论坛上,中关村储能产业技术联盟(CNESA)理事长陈海生发表《新型储能产业发展现状及趋势》主旨报告,并发布了2025年上半年储能行业数据。

根据CNESA DataLink全球储能数据库的不完全统计,截至2025年6月底,中国电力储能累计装机规模164.3 GW,同比增长59%。其中,抽水蓄能占比首次低于40%,以锂电池为代表的新型储能实现跨越式增长,占比约60%。

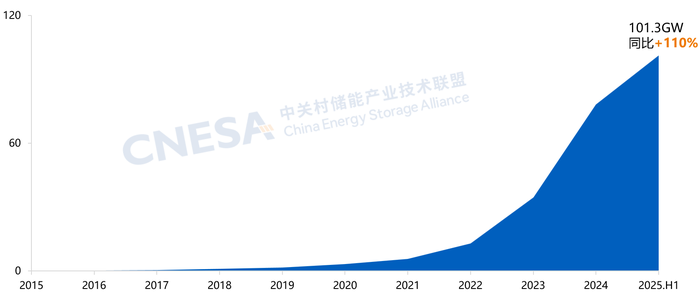

值得注意的是,截至2025年上半年,中国新型储能累计装机规模达到101.3 GW,同比增长110%,首次突破100 GW,是“十三五”时期末的32倍。今年上半年,国内新增投运新型储能项目装机规模23.03 GW/56.12 GWh,功率规模和能量规模均同比增长68%。

出货量层面,上半年中国企业储能电池(不含基站、数据中心电芯)全球市场出货量达233.6 GWh。CNESA将企业出货量分出四个梯度,宁德时代(300750.SZ)仍居榜首,出货量≥50 GWh。

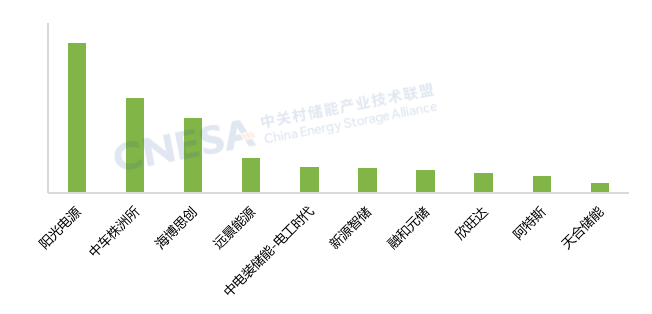

储能系统层面,国内市场出货量排名Top10的中国企业依次为:中车株洲所、海博思创(688411.SH)等。全球市场储能系统出货量Top10的中国企业依次为:阳光电源、中车株洲所等。

今年上半年,中国新型储能招中标市场规模增长显著,特别是储能系统中标规模增幅最大,同比增长264%,达到86.2 GWh。主要原因在于集采/框采中标规模激增,同比大幅增长618%,占比69%。

上半年,集采/框采招标规模为46.1 GWh,同比增长176%;中标规模59.3 GWh,同比增长606%。集采/框采已成为目前储能行业主流。

在上半年招标主体中,中能建以25 GWh的招标规模位列第一。中标主体中,海博思创、中车株洲所、比亚迪位居前三。

上半年,虽然个别项目和集采/框采中出现过刷新历史低位的中标价格或者投标报价,但储能系统的均价整体走势与去年相比处于趋缓态势,且中标价格区间在逐渐缩小。

在出海方面,上半年中企表现亮眼,其新增海外订单规模163 GWh,同比增长246%,涉及出海企业超50家,业务覆盖全球50余个国家和地区。

陈海生指出了“出海热”的几大原因,包括全球能源转型持续推进、人工智能数据中心(AIDC)推动电力需求激增等外部原因,以及国内企业全链条环节具备丰富和成熟的经验等内部动因。

截至2025年上半年,全国已有26个省制定了新型储能“十四五”规划目标,总规模超86.6 GW。CNESA表示,面向“十五五”,新型储能将由市场驱动发展,不断拓展新的应用场景、创新商业模式。

展望未来,CNESA预测,2030年中国新型储能累计装机规模保守场景下将达236.1 GW,理想场景下超291 GW,未来五年复合增长率超20%。

(文章来源:界面新闻)

图片来源:CNESA 中国新型储能累计装机规模

上半年中国储能系统集成商全球市场出货量Top10(单位:GWh)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: